дання системи національних рахунків, оцінки фінансового стану суб’єктів господарювання.

Виховна — реалізується у процесі оприлюднення результатів фінансового аналізу стану економічних систем.

Комунікативна — зумовлена тим, що фінансовий аналіз пов’язаний з інформаційними відносинами і полягає у тому, що збагачує інші науки результатами аналітичних досліджень.

Навчальна — виявляється в тому, що фінансовий аналіз є інструментом для підготовки фахівців економічних спеціальностей. Як такий, він набуває рис інструменту оволодіння знаннями економічного механізму в сфері діяльності економічних систем.

Контрольна — забезпечує можливість оцінки достовірності економічних показників за допомогою використання прийомів аналітичного дослідження інформаційних ресурсів.

Пошукова — полягає у виявленні невикористаних резервів і потенційних можливостей зміни та розвитку економічної діяльності, обґрунтуванні механізмів їх мобілізації.

Прогностична — визначається опануванням закономірностей розвитку економічного механізму господарювання, спроможністю не тільки дати пояснення його минулого і правильно зорієнтуватися у сучасному, а й передбачити шляхи його розвитку. Це дає змогу передбачити можливі наслідки, які можуть настати в діяльності об’єктів дослідження у результаті змін, що відбуваються у пов’язаних з ними відносинах.

Фінансовий аналіз дає можливість здійснити комплексну оцінку економічного механізму господарювання підприємства щодо його спрямованості на реалізацію і оптимальне узгодження інтересів усіх учасників підприємницької діяльності.

1.2. Предмет і об’єкти фінансового аналізу

Для більш свідомого сприйняття суті понять «об’єкт» і «предмет», насамперед, розглянемо їх тлумачення в найвідоміших словниках і офіційних документах:

1.За російським тлумачним словником Ожегова: об’єкт — явище, предмет, на який спрямована будь-яка діяльність; предмет — те, на що спрямована думка, що є її змістом або те, на що спрямована будь-яка дія.

2.За новим тлумачним словником української мови: об’єкт — явище, предмет, особа, на які спрямована певна діяльність, увага; предмет наукового дослідження, спеціальної зацікавленості, ком-

16

петенції; предмет будь-яке конкретне матеріальне явище, що сприймається органами чуття; річ, реалія те, на що спрямована пізнавальна, творча, практична діяльність будь-кого, чого-небудь.

3.За філософським енциклопедичним словником: об’єкт (пізнє лат. objectum — предмет; лат. objecio — кидаю вперед, протиставляю) — те, що протистоїть суб’єкту в його предметнопрактичній і пізнавальній діяльності; один і той самий об’єкт може бути предметом різних видів досліджень; предмет — категорія, яка зазначає певну цілісність, виділену зі світу об’єктів у процесі людської діяльності та пізнання.

4.За нормативними документами Вищої атестаційної комісії України: об’єкт — це процес або явище, що породжує проблемну ситуацію й обране для вивчення; предмет — це частина об’єкта, яка безпосередньо є предметом дослідження.

Протиставлення предмета (gegenstand) об’єкту (object) вперше запропонував у 1904 р. австрійський філософ Р. Амезедер, хоча в загальногносеологічному плані протиставлення об’єкта та предмета є відносним. Головна структурна відмінність предмета від об’єкта полягає в тому, що предмет охоплює лише головні, найбільш істотні властивості й ознаки.

Отже, в узагальненому вигляді об’єктом можуть виступати процес, явище або будь-яка інша річ, яка об’єктивно існує, що завдяки своїй актуальності, практичній і пізнавальній значущості стає предметом безпосереднього дослідження.

Фінансовий аналіз має свій специфічний предмет дослідження, що виділяє його в окремий напрям знань серед економічних наук. Враховуючи цільову орієнтацію фінансового аналізу, його предмет можна пов’язати з фінансовим станом підприємства, господарськими явищами і процесами, що знаходять своє відображення через систему фінансових показників, які характеризують підприємницьку діяльність.

Фінансовий стан підприємства відображає на певний момент рівень ефективності використання ресурсів у господарській діяльності, або, кажучи точніше, ефективність функціонування механізмів економічної системи.

Фінансовий аналіз пов’язаний з господарськими явищами та процесам, які виражають сутність відносин щодо:

— формування фінансових ресурсів підприємства з відповідних джерел;

— розміщення фінансових ресурсів в активах;

— формування витрат при створенні об’єктів діяльності і вибутті активів;

17

—грошових потоків підприємства;

—створення доданої вартості суб’єктами господарювання;

—формування, розподілу і використання фінансових резуль-

татів.

Предметом фінансового аналізу є діяльність підприємства, спрямована на забезпечення його сталого розвитку і стійкого фінансового стану. Кінцевою позицією досягнення цієї мети є виявлення резервів підвищення ефективності господарської діяльності і побудови системи управління для забезпечення незадоволених потреб і побудови системи управління для забезпечення одержання бажаного результату.

Предмет фінансового аналізу конкретизується і розкривається через його об’єкти, виходячи з класифікаційних ознак суб’єктів господарювання та видів їх діяльності.

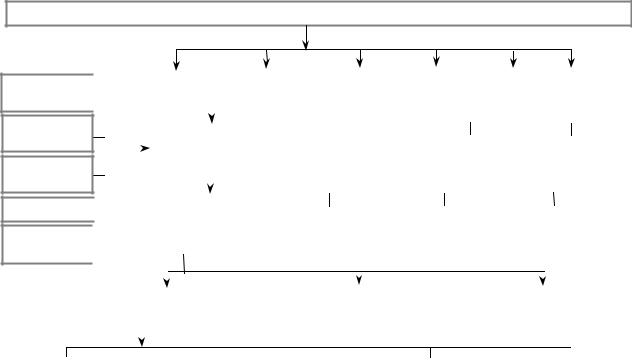

Отже, об’єктами фінансового аналізу є безпосередньо підприємства відповідної територіальної ознаки (КОАТУУ), форми власності (КВФ), організаційно-правової форми господарювання (КОПФГ), виду економічної діяльності (КВЕД) і системи підпорядкування (СПОДУ) та окремі елементи економічного механізму господарювання (рис. 1.2.1).

Об’єкти фінансового аналізу

Суб’єкти |

|

Види |

|

Елементи |

господарювання |

|

діяльності |

|

господарської |

за класифікаційними |

|

|

|

діяльності |

ознаками |

|

|

|

|

|

|

|

|

|

Рис. 1.2.1. Характеристика об’єктів фінансового аналізу

Залежно від ступеня складності розрізняють прості і складні об’єкти дослідження, які відрізняються числом елементів і видом зв’язку між ними, тому вони називаються системними.

До простих відносять об’єкти, які не можна розчленити на кілька елементів. Складні об’єкти мають невизначену структуру, яку треба дослідити, а потім описати елементи, що їх конкретизують.

Кожний об’єкт оточує середовище, з яким він взаємодіє. Завдання аналізу полягає в тому, щоб виявити фактори, які впливають на поведінку об’єкта, виділити з них істотні і неістотні. На істотних необхідно зосередити зусилля аналізу.

18

Визначивши об’єкт аналізу, фактори, які впливають на його поведінку, встановлюють його параметри, тобто повноту вивчення об’єкта відповідно до мети аналітичного дослідження.

Підприємства як суб’єкти господарювання і об’єкти фінансового аналізу характеризуються економічною діяльністю, тобто процесом виробництва продукції (товарів, робіт, послуг), який здійснюється з використанням певних ресурсів: сировини, матеріалів, устаткування, робочої сили, технологічних процесів. Економічна діяльність характеризується витратами на виробництво, процесом виробництва та випуском продукції.

Класифікація підприємств здійснюються за основним видом діяльності, на який припадає найбільший внесок за визначеним критерієм: валова додана вартість, обсяг реалізованої (виробленої) продукції, кількість зайнятих працівників, показники ресурсів підприємства — обсяг заробітної плати, розмір основних засобів.

Валова додана вартість — це вартість валової виробленої продукції за відрахуванням вартості витрат на сировину та матеріали, а також інших витрат проміжного споживання.

Проміжне споживання — це витрати на товари та послуги (сировину, паливо, енергію, поточний ремонт, послуги транспорту), які були використані підприємством для виробничих потреб.

Об’єктами класифікації в КВЕД є види економічної діяльності статистичних одиниць (юридичних осіб, відокремлених підрозділів юридичних осіб, фізичних осіб — підприємців тощо), які на вищих рівнях класифікації групуються у галузі.

Класифікаційні секції для характеристики підприємств за видами економічної діяльності наведено в табл. 1.2.1.

Таблиця 1.2.1

|

ХАРАКТЕРИСТИКА СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ |

|

|

ЗА ВИДАМИ ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ |

|

|

|

|

|

Вид економічної діяльності |

|

|

|

|

код |

найменування |

|

секції |

||

|

AСільське господарство, мисливство, лісове господарство

BРибальство, рибництво

CДобувна промисловість

19

Закінчення табл. 1.2.1

|

Вид економічної діяльності |

|

|

|

|

Код |

найменування |

|

секції |

||

|

||

|

|

|

D |

Переробна промисловість |

|

|

|

|

E |

Виробництво та розподілення електроенергії, газу та води |

|

|

|

|

F |

Будівництво |

|

|

|

|

G |

Торгівля; ремонт автомобілів, побутових виробів та предметів |

|

особистого вжитку |

||

|

||

H |

Діяльність готелів та ресторанів |

|

|

|

|

I |

Діяльність транспорту і зв’язку |

|

|

|

|

J |

Фінансова діяльність |

|

|

|

|

K |

Операції з нерухомим майном, оренда, інжиніринг та надання по- |

|

слуг підприємцям |

||

|

||

L |

Державне управління |

|

|

|

|

M |

Освіта |

|

|

|

|

N |

Охорона здоров’я та надання соціальної допомоги |

|

|

|

|

O |

Надання комунальних та індивідуальних послуг; діяльність у сфе- |

|

рі культури та спорту |

||

|

||

P |

Діяльність домашніх господарств |

|

|

|

|

Q |

Діяльність екстериторіальних організацій |

|

|

|

За формами власності майно підприємства може формуватися на правах приватної, державної, державної корпоративної, комунальної і комунальної корпоративної власності.

Суб’єкти господарювання реалізують свою господарську компетенцію на основі речових прав: власності, господарського відання, оперативного управління, внутрішньогосподарських відносин, володіння і користування (табл. 1.2.2).

Економічний механізм здійснення господарської діяльності, який визначає характер відносин між засновниками, режим майнової відповідальності по зобов’язаннях підприємства,порядок створення, реорганізації, ліквідації, управління, розподілу одержаних прибутків, можливі джерела фінансування діяльності забезпечується організаційно-правовою формою господарювання

(табл. 1.2.3).

20

|

|

Таблиця 1.2.2 |

|

|

ПРАВОВИЙ РЕЖИМ МАЙНА СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ |

|

|

|

|

Видиправовогорежимумайна |

Зміст господарської діяльності |

|

1 |

2 |

|

Право власності |

Суб’єкт господарювання, який здійснює господарську діяльність на основі права власності, на свій |

|

|

розсуд, одноосібно або спільно з іншими суб’єктами володіє, користується і розпоряджається належ- |

|

|

ним йому (їм) майном, у тому числі має право надати майно іншим суб’єктам для використання його |

|

|

на праві власності, праві господарського відання чи праві оперативного управління, або на основі ін- |

|

|

ших форм правового режиму майна, передбачених законодавством. |

|

|

Володіння — означає гарантію власнику мати майно у своєму віданні, фактичне перебування майна у |

|

|

сфері впливу власника цього майна. Користування — закріплена можливість власника вилучати з ре- |

|

|

чей їхніх корисних властивостей і таким чином задовольняти потреби власника чи уповноважених ним |

|

|

осіб. Розпорядження — забезпечена можливість визначити долю речі або всього майна, тобто це абсо- |

|

|

лютна влада власника над своїм майном. |

|

Право господарського ві- |

Право господарського відання є речовим правом суб’єкта підприємництва, який володіє, користується і роз- |

|

дання |

поряджається майном, закріпленим за ним власником (уповноваженим ним органом), з обмеженням право- |

|

|

мочності розпорядження щодо окремих видів майна за згодою власника. Власник майна, закріпленого на |

21 |

|

праві господарського відання за суб’єктом підприємництва, здійснює контроль за використанням та збере- |

|

женням належного йому майна безпосередньо або через уповноважений ним орган, не втручаючись в опе- |

|

|

|

|

|

|

ративно-господарську діяльність підприємства. Шляхом надання права господарського відання розмежову- |

|

|

ютьсяправавласностідержавиіправадержавногопідприємстващодовиділеногойому майна. |

|

Право оперативного управ- |

Правом оперативного управління визнається речове право суб’єкта господарювання, який володіє, ко- |

|

ління |

ристується і розпоряджається майном, закріпленим за ним власником (уповноваженим ним органом) |

|

|

для здійснення некомерційної господарської діяльності. |

|

|

Власник майна, закріпленого на праві оперативного управління за суб’єктом господарювання, здійснює |

|

|

контроль за використанням і збереженням переданого в оперативне управління майна безпосередньо або |

|

|

через уповноважений ним орган і має право вилучати у суб’єкта господарювання надлишкове майно, а |

|

|

також майно, що не використовується, та майно, що використовується ним не за призначенням. |

|

Внутрішньогосподарські |

Майно суб’єктів господарювання закріплюється за відокремленими структурними підрозділами (стру- |

|

відносини |

ктурними одиницями) відповідно до умов договору, що надає їм змогу володіти, користуватися і роз- |

|

|

поряджатися майном у процесі господарської діяльності. |

|

Право володіння |

Право володіння виникає на підставі договору з власником. |

|

Право користування |

Право користування майном (сервітут) може бути встановлене щодо земельної ділянки, інших приро- |

|

|

дних ресурсів або іншого нерухомого майна відповідно до договору для задоволення потреб суб’єкта |

|

|

господарювання |

21

22

|

|

Таблиця 1.2.3 |

КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙНО-ПРАВОВИХ |

||

|

ФОРМ ГОСПОДАРЮВАННЯ |

|

|

|

|

Класифікаційна ознака |

|

Організаційно-правова форма господарювання |

|

|

|

1 |

|

2 |

|

|

|

Підприємства |

|

Фермерське господарство |

|

|

|

|

|

Колективне підприємство* |

|

|

|

|

|

Приватне підприємство |

|

|

|

|

|

Державне підприємство |

|

|

|

|

|

Казенне підприємство |

|

|

|

|

|

Комунальне підприємство |

|

|

|

|

|

Дочірнє підприємство |

|

|

|

|

|

Іноземне підприємство |

|

|

|

|

|

Підприємство об’єднання громадян (релігійної організації, проф- |

|

|

спілки) |

|

|

|

|

|

Підприємство споживчої кооперації |

|

|

|

|

|

Орендне підприємство* |

|

|

|

|

|

Індивідуальне підприємство* |

|

|

|

|

|

Сімейне підприємство* |

|

|

|

|

|

Спільне підприємство* |

|

|

|

22

|

Господарські товариства |

Акціонерне товариство |

|

|

|

|

|

Відкрите акціонерне товариство |

|

|

|

|

|

Закрите акціонерне товариство |

|

|

|

|

|

Державна акціонерна компанія (товариство) |

|

|

|

|

|

Товариство з обмеженою відповідальністю |

|

|

|

|

|

Товариство з додатковою відповідальністю |

|

|

|

|

|

Повне товариство |

|

|

|

|

|

Командитне товариство |

|

|

|

|

Кооперативи |

Виробничий кооператив |

|

|

|

23 |

|

Обслуговуючий кооператив |

|

|

|

|

|

|

|

|

Споживчий кооператив |

|

|

|

|

|

Сільськогосподарський виробничий кооператив |

|

|

|

|

|

Сільськогосподарський обслуговуючий кооператив |

|

|

|

|

|

Кооперативний банк |

|

|

|

|

Організації (установи, заклади) |

Орган державної влади |

|

|

|

|

|

Орган місцевого самоврядування |

|

|

|

|

|

Державна організація (установа, заклад) |

|

|

|

|

|

Комунальна організація (установа, заклад) |

|

|

|

|

|

Приватна організація (установа, заклад) |

|

|

|

23

|

|

Закінчення табл. 1.2.3 |

|

|

|

|

Класифікаційна ознака |

Організаційно-правова форма господарювання |

|

|

|

|

1 |

2 |

|

|

|

|

|

Організація (установа, заклад) об’єднання громадян (релігійної |

|

|

організації, профспілки) |

|

|

|

|

|

Організація покупців* |

|

|

|

|

|

Організація орендарів* |

|

|

|

|

Об’єднання підприємств (юридичних осіб) |

Асоціація |

|

|

|

|

|

Корпорація |

24 |

|

|

|

Консорціум |

|

|

|

|

|

|

|

|

|

Концерн |

|

|

|

|

|

Холдингова компанія |

|

|

|

|

|

Інші об’єднання юридичних осіб |

|

|

|

|

Відокремлені підрозділи без статусу юридичної |

Філія (інший відокремлений підрозділ) |

|

особи |

|

|

Представництво |

|

|

|

|

|

|

|

|

Об’єднання громадян, профспілки, благодійні ор- |

Політична партія |

|

ганізації та інші подібні організації |

|

|

Громадська організація |

|

|

|

|

|

|

|

|

|

Спілка об’єднань громадян |

|

|

|

24

25

|

Релігійна організація |

|

|

|

Профспілка |

|

|

|

Об’єднання профспілок |

|

|

|

Творча спілка (інша професійна організація) |

|

|

|

Благодійна організація |

|

|

|

Організація роботодавців |

|

|

|

Об’єднання співвласників багатоквартирного будинку |

|

|

|

Орган самоорганізації населення |

|

|

Інші організаційно-правові форми |

Підприємець — фізична особа |

|

|

|

Товарна біржа |

|

|

|

Фондова біржа |

|

|

|

Кредитна спілка |

|

|

|

Споживче товариство |

|

|

|

Спілка споживчих товариств |

|

|

|

Недержавний пенсійний фонд |

|

|

|

Інші організаційно-правові форми |

|

|

* Примітка. Чинним законодавством не передбачається створення та державна реєстрація нових підприємств та організацій з такими організаційно-правовими формами.

25

Окремі організаційно-правові форми господарювання як об’єкти фінансового аналізу характеризуються відповідними ознаками.

Підприємство — самостійний суб’єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб’єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торгівельної та іншої господарської діяльності.

Господарські товариства — підприємства або інші суб’єкти господарювання, створені юридичними особами та (або) громадянами шляхом об’єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку.

Кооператив — юридична особа, утворена фізичними та (або) юридичними особами, які добровільно об’єдналися на основі членства для ведення спільної господарської та іншої діяльності з метою задоволення своїх економічних, соціальних та інших потреб на засадах самоврядування.

Організація (установа, заклад) — організаційна структура, створена однією або кількома особами (засновниками), які не беруть участі в управлінні нею, шляхом об’єднання (виділення) їхнього майна для досягнення мети, визначеної засновниками, за рахунок цього майна.

Об’єднання підприємств (юридичних осіб) — господарська організація, утворена у складі двох або більше підприємств (юридичних осіб) з метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань.

Об’єктами фінансового аналізу, що безпосередньо визначають фінансовий стан підприємства, є окремі види діяльності та елементи економічного механізму господарювання: фінансові ресурси, активи, витрати, доходи, додана вартість і фінансовий результат.

Фінансові ресурси визначаються зобов’язаннями і власним капіталом підприємства, які характеризуються відповідними джерелами їх формування.

Активами визначаються об’єкти, в які розміщені фінансові ресурси підприємства. Вони мають облікову і ринкову вартість, а різниця між ними є винагородою власнику за ефективне їх формування.

Витрати підприємства формуються в процесі створення об’єктів підприємницької діяльності та господарських операцій, що зменшують вартість активів.

26

При створенні об’єктів підприємницької діяльності вартість використаних ресурсів формує виробничу собівартість, тобто ресурси в технологічному процесі перетворюються у виготовлену готову продукцію, виконані роботи, надані послуги і товари

(рис. 1.2.2).

|

|

|

Допоміжні |

|

|

|

|

|

|

|

|

|

підрозділи |

|

|

|

|

|

|

Витрати для |

|

|

|

|

|

|

|

|

|

формування |

|

|

роботи |

|

|

|

|

||

виробничої |

|

|

|

|

|

|

|||

|

|

послуги |

|

|

|

|

|||

собівартості: |

|

|

|

|

|

|

|||

|

|

готова продукція |

|

|

|

|

|||

• використані |

|

|

|

|

|

Об’єкти |

|||

|

|

|

|

|

|

|

|

||

виробничі за- |

|

|

|

|

|

|

|

|

підприємни- |

паси |

|

|

|

|

|

|

|

|

цької |

|

|

|

|

|

Виробнича |

||||

• нарахована |

|

|

Основні |

|

|

|

|

діяльності: |

|

оплата праці |

|

|

|

собівар- |

|

|

• роботи |

||

• відрахування |

|

|

підрозділи |

|

тість |

|

|

• послуги |

|

|

|

|

|

|

|||||

на соціальні за- |

|

|

|

|

|

|

|

|

• готова |

ходи |

|

|

|

|

|

|

|

|

продукція |

• нарахована |

|

|

роботи |

|

|

|

• товари |

||

амортизація |

|

|

послуги |

|

|

|

|

||

|

|

|

готова продукція |

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

Обслуговуючі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

підрозділи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.2.2. Формування виробничої собівартості продукції (робіт, послуг) підприємства

Зменшення активів формує зовнішні витрати і забезпечує створення доходів підприємства (рис. 1.2.3).

Дохід визнається під час збільшення активів або зменшення зобов’язань, що зумовлює зростання власного капіталу

(рис. 1.2.4).

Доходи дають можливість відшкодувати матеріальні та прирівняні до них витрати та здійснювати формування доданої вартості в складі фонду оплати праці, амортизації, податкових платежів, витрат на соціальні заходи та чистого прибутку.

Для визначення фінансового результату доходи звітного періоду порівнюють з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в момент їх виникнення незалежно від дати надходження активів

(рис. 1.2.5).

27

28

Витрати підприємства

Матеріальні

затрати

Витрати на оплату праці

Відрахування на соціальні заходи

Амортизація

Інші операційні витрати

|

|

|

|

|

|

|

|

|

|

|

|

Податок |

|

|

|

Надзвичайні |

|

Надзвичайні |

|

|

Дивіденди |

|

|

Безоплатно |

|||||||||||||

|

|

|

|

Витрати звичайної |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

діяльності |

|

|

на прибуток |

|

витрати |

|

|

витрати |

|

|

|

|

|

|

|

|

надані активи |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати операційної |

|

|

|

|

Фінансові |

|

|

Втрати від участі в |

|

|

|

|

Інші |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

витрати |

|

|

|

капіталі |

|

|

|

|

|

|

витрати |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Собівартість реалізованої |

|

|

Інші операційні |

|

|

Адміністративні |

|

|

|

|

|

Витрати |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

продукції (товарів, робіт, |

|

|

|

|

витрати |

|

|

|

витрати |

|

|

|

|

|

на збут |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

послуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

Виробнича собівартість |

|

|

|

|

|

Нерозподілені постійні |

|

|

Наднормативні виробничі |

|

|||||||||||||||||||||||

|

|

|

|

продукції (робіт, послуг) |

|

|

|

|

загальновиробничі |

|

|

|

|

витрати |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямі матеріальні |

|

Прямі витрати на |

|

Інші прямі |

|

Змінні |

|

|

|

||

|

|

|

|

Розподілені постійні |

|||||||

витрати |

|

оплату праці |

|

витрати |

|

загальновиробничі |

|

загальновиробничі |

|||

|

|

|

|

|

|

|

|

витрати |

|

витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.2.3. Формування витрат підприємства

28

29

Відрахування з доходу

ПДВ

Акцизний

збір

Інші

відрахування

|

|

|

|

|

|

|

|

|

Доходи |

|

|

|

|

|

|

|

|

|

|

|

Використання |

|||||||

|

|

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

|

доходу |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формування доходу |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дохід від звичайної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Дохід від надзвичайної |

|

|

|

|

Безоплатно |

|

|||||||||||||||||

|

|

діяльності |

|

|

|

|

|

|

|

діяльності |

|

|

|

|

надані активи |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дохід від |

|

|

Дохід від |

|

|

Інші |

|

|

Інші |

|

|

|

||||||||||||||

|

|

операційної |

|

|

|

участі |

|

фінансові |

|

|

доходи |

|

|

|

||||||||||||||

|

|

діяльності |

|

|

в капіталі |

|

|

доходи |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистий дохід (виручка) від |

|

|

Інші операційні |

|

|

|

|

|

|

|

|

||||||||||||||||

|

реалізації продукції (товарів, |

|

|

|

доходи |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

робіт, послуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріальні |

|

Оплата |

|

Формування |

|

Податкові |

|

Витрати |

|

Формування |

та прирівняні |

|

|

амортизаційних |

|

|

на соціальні |

|

чистого |

||

|

праці |

|

|

платежі |

|

|

||||

до них активи |

|

|

відрахувань |

|

|

заходи |

|

прибутку |

||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.2.4. Формування і використання доходу підприємства

29

30

|

Чистий дохід (виручка) |

|

|

Собівартість |

||

|

від реалізації продукції |

|

|

реалізованої продукції |

||

|

(товарів робіт, послуг) |

|

|

(товарів, робіт, послуг) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші операційні доходи

Дохід від участі в капіталі

Інші фінансові доходи

Інші

доходи

|

Валовий прибуток |

|

|

Адміністративні |

|

|

|

Витрати |

|

|

Інші операційні |

|

|||||||||||

|

(збиток) |

|

|

|

|

витрати |

|

|

|

|

|

на збут |

|

|

|

|

витрати |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток |

(збиток) від |

|

|

|

Фінансові |

|

|

|

|

Втрати від |

|

|

Інші |

|

||||||||

|

операційної діяльності |

|

|

|

витрати |

|

|

|

|

участі в капіталі |

|

витрати |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Прибуток (збиток) |

від |

|

Податок на прибуток |

|

|

Податок з |

|

|

|

|

|

|

Надзви- |

|

|||||||||

|

|

|

Надзви- |

|

|||||||||||||||||||

звичайної діяльності |

|

від звичайної |

|

надзвичайного |

|

|

чайні |

|

чайні |

|

|||||||||||||

до оподаткування |

|

|

діяльності |

|

|

|

прибутку |

|

доходи |

|

витрати |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток (збиток) від |

|

|

|

|

|

|

|

|

Надзвичайний прибуток |

||

звичайної діяльності |

|

|

|

|

|

|

|

|

(збиток) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистий прибуток (збиток) |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резервний |

|

Дивіденди |

|

Статутний |

|

Інше |

|

|

|

|

|

капітал |

|

|

|

капітал |

|

використання |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.2.5. Формування чистого прибутку (збитку) підприємства

30

Об’єкти фінансового аналізу підприємства формуються господарськими операціями в процесі операційної, інвестиційної, фінансової і надзвичайної діяльності (рис. 1.2.6).

Діяльність підприємства

|

Звичайна |

|

|

|

Надзвичайна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операційна |

|

Фінансова |

|

|

Інвестиційна |

|

|

|

|

|

|

|

Основна

Інша

Інша

Рис. 1.2.6. Види діяльності підприємства

Звичайна діяльність — операції, які можна передбачити при забезпеченні процесу господарювання відповідно до об’єктів підприємницької діяльності, визначених установчими документами підприємства.

Надзвичайна діяльність — події або операції, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному наступному звітному періоді.

Операційна діяльність — це основна діяльність підприємства, пов’язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечує основну частку його доходу, а також інші види діяльності, які не підпадають під категорію інвестиційної чи фінансової діяльності. Перевищення вхідних грошових потоків від операційної діяльності над грошовими витратами є підґрунтям для забезпечення сталого розвитку підприємства та залучення коштів із зовнішніх джерел.

Основна діяльність — операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Інша операційна діяльність визначається операціями, які не виникають безпосередньо з технологічного процесу щодо основних об’єктів господарювання, а пов’язана з реалізацією виробничих запасів, орендою майна, курсовими різницями, штрафами, пенями і неустойками, списанням заборгованості, безкоштовно

31