20. Види факторингових послуг, їх характеристика.

Факторинг - це операція, що поєднує в собі кредитування клієнта з метою формування обігового капіталу, а також ряд посередницько-комісійних послуг. Суть факторингу полягає в тому, що банк купує у клієнта право на вимогу боргу. Як правило, банком купуються дебіторські рахунки, пов'язані з поставкою товарів чи наданням послуг. Також банк може надавати клієнту ряд інших послуг, таких як ведення бухгалтерії, інформаційні, юридичні послуги.

У факторингу беруть участь три сторони:

· фактор (спеціалізована установа, спеціальний відділ комерційного банку);

· постачальник;

· покупець.

Розрізняють два види факторингу:

1. Конвенційний, який є комплексною системою обслуговування клієнта і зосереджує в собі бухгалтерські, юридичні, консультаційні та інші послуги. Фактично за клієнтом зберігаються лише виробничі функції;

2. Конфіденційний, що обмежується тільки дисконтуванням рахунків-фактур. Переваги цього виду факторингу для клієнта полягають у тому, що він є більш незалежним від банку.

Факторингова послуга оформляється шляхом укладання угоди між банком і клієнтом, в якій має бути зазначено вид факторингу: закритий чи відкритий. При відкритому факторингу дебіторам надсилається повідомлення про укладання угоди і пропонується здійснити платежі безпосередньо фактору. При закритому факторингу дебітори направляють кошти клієнту, а той розраховується з фактором.

21. Коефіцієнти α (альфа) і β(бета) акцій.

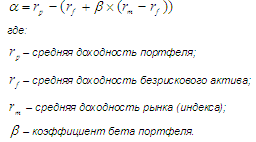

Коефіцієнт альфа - це показник, що характеризує ризикованість акції по відношенню до ринку. Позитивне значення коефіцієнта є додатковим винагородою інвесторові за ризик купівлі даної акції. Чим більше значення цього коефіцієнта, тим вище краще ця акція виглядає щодо ринку. Наприклад, прибутковість акції з коефіцієнтом "альфа" рівним 1 перевищує прибутковість ринку в цілому на 1%. На основі коефіцієнта альфа проводиться оцінка середньої прибутковості портфеля.

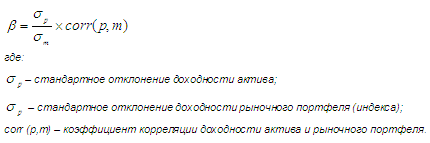

Оцінка відносної зміни прибутковості акції (портфеля) в порівнянні з прибутковістю ринку проводиться на основі коефіцієнта бета. Коефіцієнт бета показує, як ринок впливає на зміну прибутковості портфеля. Бета дає кількісне співвідношення між рухом курсу даної акції і рухом ринку акцій в цілому Значення бета більше 1 говорить про більший ризик активів по відношенню до ринку, менше 1 - про менший ризик. Негативна бета говорить про зворотній залежності між курсом цінного паперу та індексом. Наприклад, бета, рівна -0,5 говорить про те, що при падінні індексу на 10% ціна акції зросте на 5%.

У дійсності цінні папери з негативною бетою - перші кандидати для формування добре диверсифікованого портфеля. Але вони зустрічаються дуже рідко. Більшість значень бета знаходиться в діапазоні від 0,5 до 1,5, причому середнє значення (за визначенням) складає 1,0.

22. Зміна вартості грошей у часі; засоби врахування дії фактора часу в інвестиційних розрахунках.

Вартість грошей у часі

Вартість грошей у часі - концепція, в основі якої лежить твердження, що рівні суми грошей у різний час мають різну вартість.

Основні фактори, які впливають на зміну вартості грошей у часі:

-інфляція;

-ризик.

При укладанні фінансового чи кредитного договору сторони (кредитор і позичальник) домовляються про розмір процентної ставки - співвідношення суми процентних грошей, виплачуваних за фіксований проміжок часу, до величини позики. Інтервал, за який розраховується процентна ставка, називається період нарахування.

Відсотки виплачуються кредитору в міру їхнього нарахування чи додаються до суми боргу.

Процес збільшення грошової суми в зв'язку з додатком відсотків до суми боргу називають нарощуванням чи ростом початкової суми.

Процентні ставки можуть застосовуватися до початкової суми протягом усього терміну позики (прості процентні ставки) чи до суми з нарахованими в попередньому періоді відсотками (складні процентні ставки).

а) прості відсотки

FV = PV ( 1 + nR),

де

FV - сума, накопичена до кінця n-го періоду, PV - початкова сума позики, R - процентна ставка, n - кількість періодів часу.

б) складні відсотки

У довгострокових фінансово-кредитних операціях, якщо відсотки не виплачуються відразу після їхнього нарахування, а додаються до суми боргу для нарощування суми позики, як правило, застосовують складні відсотки.

FV = PV (1+R)n,

де

FV - сума, накопичена до кінця n-го періоду; PV - сума позики; R- річна процентна ставка; n - кількість періодів.

Якщо виникає необхідність порівняти умови фінансових операцій, що передбачають різні періоди нарахування процентів, то в цьому разі відповідні процентні ставки приводяться до їх річного еквівалента за такою формулою:

EFR = (1 + r/m) n - 1,

де: EFR – ефективна ставка процента (ставка порівняння);

m – число періодів нарахування;

r – ставка процента.

Метод дисконтування грошових надходжень (ДГН) – дослідження грошового потоку – від майбутнього до поточного моменту. Він дає змогу привести майбутні грошові надходження до нинішніх умов. Для цього використовується така формула:

PV = FV/(1 + r)n = FV 1/(1 + r)n= FV . Kd,

де: Kd – коефіцієнт дисконтування.

Якщо нарахування процентів здійснюється m раз у році, то для розрахунку поточної вартості майбутніх доходів PV використовується така формула:

PV =FV/(1+r/m)mn = 1/ (1+r/m)mn.

İнакше кажучи, дисконтування грошових надходжень використовується для визначення суми інвестицій, які необхідно вкласти нині, щоб довести їх вартість до необхідної величини за заданої ставки процента.

Дисконтування грошових надходжень покладено в основу методів визначення чистої приведеної (поточної) вартості проектів і рівня їх рентабельності.