85

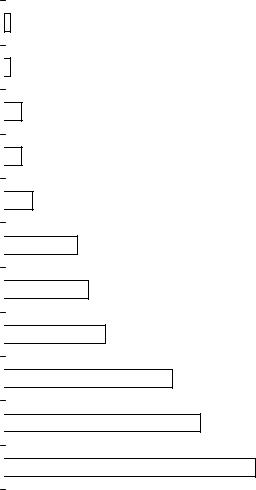

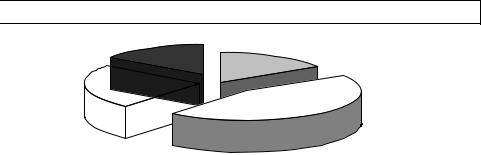

Рисунок 40

Как россияне предпочитают распоряжаться свободными деньгами, в %

(допускалось несколько ответов)

Дают в долг под проценты

Покупают ценные бумаги (акции, облигации и др.)

Вкладывают в коммерческий банк с целью получения выгодных процентов

Инвестируют в землю, жилье и т. п.

Покупают валюту

Стараются помочь материально родственникам, друзьям или знакомым

Просто откладывают эти деньги на «черный день»

Покупают дорогостоящие предметы длительного пользования

Хотя денег на жизнь хватает, но сбережения сделать не получается

Свободных денег нет, не хватает даже на текущие расходы

Держат на сберкнижке

1,0

1,0

3,0

3,0

5,0

13,0

15,0

18,0

30,0

35,0

45,0

Из рисунка 40 видно, что если у россиян появляются свободные деньги, то они обычно держат их на сберкнижке, то есть не рассматривают свои сбережения как финансовый ресурс, который может приносить высокий доход, и лишь менее 3% россиян вкладывают деньги в коммерческие банки с целью получения прибыли. Совершенно ничтожная доля граждан (0,5%) дают в долг под проценты. Все это говорит о том, что рыночная логика капитализма с неимоверным трудом приживается на трансформирующемся материале российской культуры. Тем не менее, тот факт, что 45% российских граждан держат свободные деньги на сберкнижке, а 15% откладывают на «черный день», говорит, что россияне хотят сохранить определенную часть своих доходов в виде сбережений.

Большинство россиян, которые имеют хоть какие–то сбережения, совершают их с целью сохранения собственных средств. В то же время большинство россиян, инвестирующих в финансовые активы, имеют сбережения, на которые можно прожить более года. То есть инвестиции начинаются при накоплении некоторой

«критической массы» сбережений. Но это не те сбережения, которые делались в совет-

86

ский период, а сейчас переходят по наследству. Имеются в виду накопления, которые образовались в результате эффективного вовлечения порядка четверти россиян в систему рыночных отношений и современных практик поведения по отношению к собственности.

В этой связи надо отметить, что россияне, имеющие накопления и вовлеченные в сферу сберегательных практик, демонстрируют весьма активную стратегию адаптации к новым реалиям рыночных отношений. Так, около 30–40% тех, кто уже использовал добровольное медицинское страхование, а также страхование квартиры, дачи и автомобиля, имеют положительные накопления. Это говорит о том, что россияне начинают использовать рыночные механизмы защиты своей собственности и своего здоровья наиболее активно, когда имеют какие–либо сбережения.

Наличие серьезных сбережений обычно свидетельствует о том, что человек имеет высшее образование и опыт оплаты медицинских и оздоровительных услуг для взрослых,

атакже туристических или образовательных поездок за рубеж. Эти люди в последние три года чаще остальных занимались строительством или покупали жилье. С большей вероятностью их можно встретить в мегаполисах и центральной части России. Имеющим сбережения лучше других удалось за последние три года улучшить свои жилищные условия, достигнуть успехов в профессиональной сфере, а также сделать дорогостоящие приобретения и побывать в другой стране мира. И это несмотря на то, что россияне, имеющие сбережения, не всегда оказываются самыми богатыми. Для того, чтобы человек принял решение в пользу сбережения, не нужны заоблачные доходы – вполне достаточным оказывается среднемесячный душевой доход в 4 тысячи рублей (по самооценке). Более того, чтобы иметь какие–то накопления, нет необходимости быть членом высших слоев. Так, из таблицы 25 видно, что сберегательные стратегии начинают значимо присутствовать уже в 5 страте, которую условно можно считать российским аналогом нижнего среднего класса,

аначиная с 8 страты они есть у большинства.

Таблица 15

Доля имеющих сбережения в составе разных страт, в %

Сбережения |

|

|

|

|

|

Страта |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

10 |

|

|

|

||||||||||

Есть |

3,9 |

8,3 |

14,1 |

18,6 |

32,4 |

|

38,0 |

36,0 |

57,8 |

53,0 |

69,2 |

Нет |

96,1 |

91,7 |

85,9 |

81,4 |

67,6 |

|

62,0 |

64,0 |

42,2 |

47,0 |

30,8 |

Весьма интересным представляется также тот факт, что решение о выборе сберегательной или потребительской стратегии ощутимо зависит от мировоззренческих и психологических факторов. Россияне, которые предпочитают направлять свободные деньги на сбережения, отличаются от основной массы населения, в числе прочего, тем, например,

87

что считают, что сегодня наиболее острые противоречия в российском обществе существуют между активными и пассивными людьми в отличие от наиболее распространенной точки зрения, что самым острым является противоречие между богатыми и бедными. Этим они противопоставляют себя инертным и пассивным группам.

О том, что сторонники сберегательных практик относятся к наиболее энергичным людям, говорит и тот факт, что среди них наибольшее количество людей, часто испытывающих гордость за собственные успехи и почти никогда не испытывающих чувства беспомощности. Более половины их уверены, что смогут обеспечить себя и свою семью, и потому не нуждаются в материальной помощи от государства.

Наиболее наглядно готовность к осуществлению сбережений проявляется у модернистов. Именно они стараются не просто сберегать, но и, по возможности, распоряжаться своими сбережениями таким образом, чтобы получать от них доход.

Так, даже при их нынешних, для большинства весьма скромных, возможностях, 20% модернистов вкладывают средства в коммерческие банки с целью получения выгодных процентов, покупают ценные бумаги (акции, облигации и т. д.), инвестируют в недвижимость и т. д. В то же время среди противников частной собственности это делает всего 1%, а среди традиционалистов – менее 4%. Причем те же тенденции наблюдаются и в группе с типичным для россиян среднедушевым доходом от 2000 до 3000 рублей – среди модернистов с таким доходом 15% осуществляют какие–либо инвестиционные действия, а среди традиционалистов или противников частной собственности с таким доходом инвестиционные стратегии практически полностью отсутствуют.

9. ОБЩАЯ СИТУАЦИЯ С ЖИЛЬЕМ И ПОВЕДЕНЧЕСКИЕ ПРАКТИКИ РОССИЯН В СФЕРЕ НЕДВИЖИМОСТИ

Жилье является важнейшим видом собственности, как по доле его стоимости в общей собственности домохозяйств, так и по его рыночной стоимости. Именно поэтому недвижимость – это и основная собственность, которая есть у людей, и одновременно та «лакмусовая бумажка», которая отражает отношение россиян к собственности вообще.

В России, как известно, сложилась ситуация, когда жилье в ходе приватизации досталось людям бесплатно. На фоне этого и стали формироваться новые стереотипы поведения россиян в сфере собственности, изучению которых посвящено данное исследование. Однако поведенческие практики населения в сфере жилья зависят в первую очередь от степени развитости рынка жилой недвижимости. Поэтому для анализа поведенческих практик населения в этой сфере следует, прежде всего, оценить общую ситуацию с жильем в России.

88

Начнем с качества того жилья, которым располагают сейчас россияне. По развитости инфраструктуры жилищного фонда Россия отстает от развитых стран Запада не так сильно, как по обеспеченности метражом жилищ: 70–80% населения обеспечено основными жилищными коммуникациями, такими как электричество, центральное отопление, водопровод и т. д., что ненамного меньше усредненных параметров по странам Восточной Европы. Вместе с тем примерно четверть жилищного фонда, судя по оценкам проживающих в нем россиян, не имеет никакой современной инфраструктуры.

Посмотрим теперь на обеспеченность россиян жильем. Сегодня в России, судя по данным исследования, среднее количество квадратных метров общей площади, приходящееся на каждого члена семьи, составляет 19,6 кв. м. У 61% семей общая площадь жилья не превышает 18 кв. м. на человека – социальной нормы обеспеченности жильем.

Так как средний показатель обеспеченности жильем по стране ненамного превышает минимальный социально допустимый порог, ситуацию с жильем в стране нельзя считать удовлетворительной.

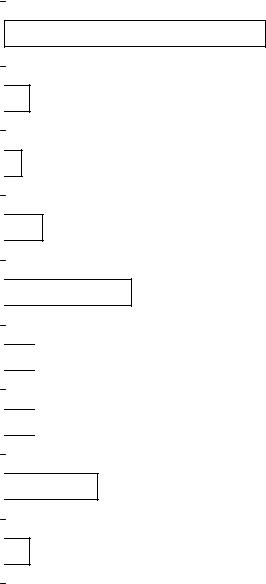

Рисунок 41

Обеспеченность россиян жильем (кв. м. общей площади на члена семьи), в %

|

Более 24 кв. м |

|

18 - 24 кв. м |

6 - 18 кв. м |

|

Менее 6 кв. м |

|

|

|

||||

|

|

|

7,0 |

22,0 |

|

17,0

54,0

Как видно из рисунка 41, значительная доля россиян – 7% – живут в условиях, не удовлетворяющих даже минимальным санитарным нормам. И только 22% населения имеют более 24 кв. м. общей площади на человека.

Кто же имеет в России большой метраж (более 24 кв. м.) и малый метраж (менее 6

кв. м.) в расчете на каждого члена семьи?

Сразу надо отметить, что высокая жилищная обеспеченность – более 24 кв. м. на

человека – еще не означает, что эти люди проживают в хороших жилищных услови-

ях. В соответствии с полученными данными жилье россиян этой группы четко раз-

деляется на 2 полярные категории: качественное городское жилье с коммунальными

89

удобствами и просторное жилье в сельской местности без коммунальных удобств. И

доля последних достаточно велика – у каждого седьмого россиянина, имеющего свыше 24

кв. м. на члена семьи, нет центрального отопления, водопровода, канализации, горячего водоснабжения. Такая ситуация описывает жилищные условия приблизительно 1,5 млн.

домохозяйств в России.

70% представителей данной группы живут в деревнях, остальные – в частном или старом жилищном фонде городов разного типа. Половина россиян, обеспеченных боль-

шим метражом, но не имеющих коммунальных удобств, это пенсионеры. Почти три чет-

верти представителей данной группы можно отнести к бедным слоям населения.

Учитывая вышесказанное, парадоксальная на первый взгляд ситуация, когда лишь

24% представителей группы, живущей без коммунальных удобств, считают свои жилищ-

ные условия плохими, перестает вызывать удивление. Такая «оптимистичная» оценка си-

туации складывается у этой группы россиян вследствие того, что они равняются не на ев-

ропейские стандарты, а ориентируются для оценки собственного положения на окружаю-

щих. Люди видят, что вокруг них все живут также, как и они сами, и поэтому оценивают свои условия существования как удовлетворительные. Это и объясняет кажущийся пара-

докс: реально люди живут в очень плохих условиях, однако это не провоцирует у них не-

довольство.

Вторая группа людей, обеспеченных большим метражом, имеет все необходимые коммунальные удобства. Численность этой группы составляет приблизительно 9 млн. се-

мей. Три четверти этой группы проживает в городах. По типам жилья в данной группе наиболее распространены 2–х и 3–х комнатные квартиры и (у проживающих в сельской местности) отдельные дома.

Три четверти граждан из этой группы можно отнести к слоям с низкими и средни-

ми доходами, половина из них пенсионеры. Именно по ним и ударит в первую очередь решение об ограничении жилищных субсидий для лиц, имеющих свыше 18 кв. м. на чело-

века, и о невозможности для них претендовать на статус малообеспеченных независимо от уровня доходов, – а ведь это около 4 млн. семей.

Еще четверть респондентов, обладающих большим метражом и имеющих комму-

нальные удобства, – это более молодое население с высокими доходами. По профессии эти люди являются квалифицированными рабочими или специалистами с высшим образо-

ванием, занятыми в сферах образования, науки, культуры, здравоохранения, соцобеспече-

ния и строительства. Доля оценивающих свои жилищные условия как хорошие составляет

90

среди них свыше половины. Причем, что интересно, несмотря на сравнительно хорошие жилищные условия, именно эта часть россиян предъявляет повышенный спрос на ипотеч-

ные кредиты и мечтает о загородных коттеджах. Свободные деньги они вкладывают в до-

рогостоящие предметы длительного пользования, в банковские депозиты и в наличную валюту. То есть только применительно к этой части, составляющей всего 1,5 млн. домохо-

зяйств из более чем 10 млн., имеющих свыше 24 кв. м общей площади на человека, можно говорить о совпадении у них благоприятного материального положения и хороших жи-

лищных условий.

Таким образом, здесь мы сталкиваемся со следующим парадоксом из числа многих неожиданностей, которые подстерегают каждого, кто попытается разобраться с реальным положением дел в жилищной сфере: к обеспеченным слоям можно отнести только од-

ну пятую часть всех россиян, проживающих в жилищах с большим метражом на

каждого члена семьи.

Рассмотрим теперь россиян с малым метражом – менее 6 кв. м. на члена семьи. С

точки зрения материальной обеспеченности среди них встречаются как малообеспеченные люди, так и люди со средними доходами. У 85% этой части населения нет высшего обра-

зования. Несмотря на то, что треть группы живет в коммунальных квартирах, в общежи-

тиях или снимают жилье, а двум третям ее не удалось за последние 3 года повысить свой уровень жизни, большинство их считает, что жизнь их в целом складывается неплохо. Бо-

лее того, только чуть больше трети из них оценили свои жилищные условия как плохие.

Главная мотивация в жизни этой группы россиян – создание счастливой семьи. На полу-

чение доступа к власти, на стремление сделать карьеру и жить по западным стандартам они, напротив, не нацелены. И в этом мы опять сталкиваемся с парадоксом: чрезвычайно тесное жилье практически не влияет на оценку большинством россиян качества их жизни.

Если от рассмотрения полярных по их обеспеченности «жилым метражом» групп перейти к оценке структуры жилищного фонда в целом, то можно отметить, что около

30% населения проживают в отдельных двухкомнатных квартирах, приблизительно по

20% – в трехкомнатных квартирах и в отдельных домах, каждый десятый – в однокомнат-

ной квартире. До сих пор примерно 6% россиян проживают в общежитиях или комму-

нальных квартирах (см. рис. 42). Именно там, в общежитиях, коммунальных квартирах, а

также в съемных жилищах, наблюдается концентрация малометражного жилья. По типу поселения такую концентрацию можно наблюдать в городах разного масштаба: мегаполи-

сах (15%), в региональных (26%) и областных (21%) центрах.

91

Рисунок 42

Где живут россияне в настоящее время, в %

В общежитии, служебной квартире |

|

|

3,0 |

|

|

|

|

||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||

Снимают жилье |

|

|

5,0 |

|

|

|

|

||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

В коммунальной квартире |

|

3,0 |

|

|

|

|

|||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

В отдельной 1-комнатной квартире |

|

|

|

10,0 |

|

|

|

||

|

|

|

|

||||||

|

|

33,0 |

|||||||

В отдельной 2-х комнатной квартире |

|||||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

В отдельной 3-х комнатной квартире |

|

|

|

|

|

20,0 |

|

||

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

В отдельной многокомнтаной квартире (4 и |

|

3,0 |

|

|

|

|

|||

|

|

|

|

|

|||||

более комнат) |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

Занимают часть дома |

|

|

5,0 |

|

|

|

|

||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

В отдельном доме |

|

|

|

|

18,0 |

|

|||

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

Вцелом в распределении по типам жилья можно отметить вполне понятную тенденцию: в крупных городах, где сконцентрировано много жителей на относительно маленькой площади, значительно выше доля общежитий, коммунальных и других квартир малого метража, а также съемного жилья. В деревнях же живут в отдельных домах, но часто без всяких коммуникаций. Таким образом, за общей усредненной картиной скрываются качественно разные проблемы, связанные с плохими жилищными условиями россиян.

Если рассматривать россиян по возрастам, то доля тех, кто старше 60 лет, максимальна среди жителей однокомнатных квартир (35%), доля молодежи до 25 лет – среди арендаторов жилья (40%).

Взависимости от материальной обеспеченности групп населения меняются и их предпочтения относительно типа жилья. Наш анализ подтверждает тот факт, что беднейшие слои населения занимают жилье худшего качества: маленькие квартиры в городах, дома или часть дома в деревнях. Обеспеченные люди стараются улучшить свои жилищные условия и занимают жилье повышенной комфортности. Однако говорить о жесткой

92

дифференциации по типу жилья в зависимости от уровня благосостояния в России еще рано.

Как было показано выше, ни с точки зрения качества, ни с точки зрения метража, жилищные условия большинства населения в России не соответствуют нормам развитых стран. Однако при этом четверть россиян оценивает свои жилищные условия как хорошие, 58% – как удовлетворительные, и только 18% считают их плохими.

Что же способно вызвать активное недовольство россиян их жилищными условия-

ми? Как показало исследование, плохими в России считаются условия проживания в общежитиях, коммунальных квартирах, части дома и съемном жилье. Жители от-

дельных 2–х, 3–х и многокомнатных квартир, а также отдельных домов оценивают свои жилищные условия скорее как хорошие. Однако полностью удовлетворены условиями своего проживания только обитатели многокомнатных квартир.

Обеспеченность метражом также влияет на оценку населением жилищных условий, причем «точкой перелома» выступают 12–13 кв. м общей площади на человека (см. рис. 43).

Рисунок 43

Оценка россиянами своих жилищных условий в зависимости от числа кв. м. общей площади на члена семьи, в %

Хорошие

Плохие

Плохие

|

|

64,0 |

28,0 |

|

|

|

32,0 |

|

|

|||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

23,0 |

30,3 |

||||||||

|

|

|

|

|

||||||||

8,0 |

14,0 |

|

|

|

|

|

|

|

17,0 |

|||

|

|

|

|

|||||||||

17,0 |

|

|||||||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

10,0 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Менее 6 кв. м От 6,1 до 12 кв. м |

От 12,1 до 16 кв. |

От 16,1 до 36 кв. Более 36 кв. м |

||||||||||

|

|

|

|

|

м |

м |

||||||

Какие же еще факторы влияют на оценку своего жилья населением?

Как оказалось, если человек считает, что он в целом «живет не хуже других», то и удовлетворенность жилищными условиями у него гораздо выше даже при не слишком благополучной объективной картине. Среди тех, кто полагал, что живет не хуже других, соотношение хорошей и плохой оценок жилищных условий составляло 35% к 9%. У тех же, кто хотел бы жить не хуже других, но считает, что уже не сможет добиться этого, аналогичное соотношение прямо обратно – 13% против 26%. Таким образом, на удовлетво-

93

ренность своими жилищными условиями прямо влияла удовлетворенность своим положением в обществе. В городах наблюдается глубокая социальная дифференциация, поэтому общий уровень неудовлетворенности своими жилищными условиями там выше при такой же обеспеченности жильем. В деревнях же уровень жизни гораздо более однородный, люди не видят рядом шикарных особняков, и их требования к жилью относительно горожан занижены. Однако, если деревенский житель беднее некоторого усредненного уровня, то свою бедность он чувствует острее, чем горожанин.

Не удивительно, что отсутствие инженерных коммуникаций (электричество, газ, водопровод и т. д.) влияет на негативную оценку жилищных условий только в 22% случаев, и это в основном жители областных центров и поселков городского типа, где большинство населения обладает этими удобствами. Это также свидетельствует о том, что оценка жилищных условий россиянами обусловлена пока в значительной степени субъективными факторами.

Таким образом, наши сограждане достаточно толерантно относятся к своему не слишком хорошему с точки зрения его объективных характеристик жилью. А готовы ли они к сколько-нибудь серьезным усилиям, чтобы улучшить свои жилищные условия? Как это ни парадоксально, но даже при наличии средств из тех, кто оценил свои жилищные условия как плохие, только около 60% реально хотели бы их улучшить за счет приобретения новой квартиры, 10% – за счет покупки коттеджа (см. рис. 44). Что же говорить о тех, кто своими жилищными условиями удовлетворен!

Рисунок 44

Доля россиян, желающих улучшить свои жилищные условия, среди оценивающих их как плохие, в %

|

|

Хотят за счет покупки квартиры |

|

Хотели бы приобрести и квартиру, и коттедж |

|

||||

|

||||

|

|

Хотят за счет покупки коттеджа |

|

Не хотят улучшать жилищные условия |

|

|

|

||

|

|

|

||

|

|

|

|

|

30,0

57,0

10,0

7,0

Наибольшая доля людей, желающих приобрести коттедж, встречается среди двух различных групп россиян. Во-первых, среди беднейшего населения, проживающего в деревнях и поселках городского типа. Во-вторых, среди наиболее материально обеспечен-

94

ных россиян, проживающих в городах. Очевидно, что в понятие «коттедж с условиями круглогодичного проживания» эти группы вкладывают различный смысл.

Как известно, в развитых странах качество жилья во многом определяет статус граждан, а расходы на его покупку и содержание составляют существенную долю в семейном бюджете. Очевидно, что жилье является там самоценностью, и население развитых стран проявляет заботу о собственных домах. Кроме этого, в западных странах частная собственность неприкосновенна, а защита прав на нее является естественным условием выживания всех элементов общества на любом уровне.

Как же обстоят дела в этой сфере в России? Сразу надо отметить, что для большинства россиян частная собственность ассоциируется в первую очередь с собственностью на жилье. Говоря о частной собственности, свыше трех четвертей россиян имеют в виду именно квартиру, загородный дом или коттедж. Поэтому отношение к жилой недвижимости можно рассматривать как показатель, отражающий отношение наших сограждан к собственности в целом.

Доля жилья в собственности россиян очень высока – квартиры находятся в собственности почти у 80% населения. По этому показателю мы даже обгоняем развитые страны. Однако второе жилье имеется лишь у 4% населения, причем его наличие значительно изменяет поведение его владельцев. Обладателями второго жилья в России являются горожане (89% всех имеющих второе жилье), с высоким или средним уровнем дохода. Вопреки широко распространенному мнению о том, что второе жилье часто используется для получения дохода от сдачи его в аренду, более того – формирования массового слоя рантье, поступления от второго жилья в число основных источников дохода для его владельцев не входят. Четверть собственников второго жилья приобрели его за последние 3 года, однако только 26% из них, то есть всего около 1% россиян, совершили покупку в инвестиционных целях – для получения дохода.

Весьма интересно также, что хотя большинство населения (78%) считает

имеющееся у них жилье своей собственностью, однако официально выданные свидетельства на эту собственность есть только у 69% россиян. Такой большой (9%) раз-

рыв между реальным владением собственностью и ее потенциальным юридическим оформлением характерен только для основного жилья. Второе жилье практически все оформлено официально.

Более того, как показывают данные проведенного исследования, жилье, приобретенное за свои средства, порождает совершенно новое отношение к юридическому оформлению права собственности и защите этого права, а также более бережное отношение к самому жилью.

В этой связи весьма существенно, что россияне последовательные сторонники развития в сфере недвижимости рыночных начал – 98% их считают, что собственность на

95

квартиру должна быть частной, а собственником должны являться либо отдельный человек, либо группа людей (семья). Те же 2% россиян, которые полагают, что собственником квартиры должно быть государство, являются представителями беднейших слоев населения, имеющих жилье в собственности только в половине случаев.

Кроме того, 97% россиян считают, что государство не должно иметь право ограничивать права собственников жилого имущества. То есть люди, как правило, начинают

понимать необходимость наличия и неприкосновенности прав собственности только тогда, когда эта собственность у них появляется, причем особенно быстро это осознается тогда, когда эта собственность приобретена на личные средства.

Насколько же на практике реализуется защита этих прав в отношении собственности на жилье в современном российском обществе? Как показало исследование, за последние 3 года в России государственными органами были нарушены права при переоформлении собственности на недвижимость примерно у 2,2 млн. семей.

Особенно высока доля граждан (10%), чьи права при переоформлении собственности были нарушены государственными органами за последние 3 года, в группе обладателей второго жилья. Учитывая, что именно среди этих людей выше доля тех, кто приобретал жилье в последнее время, подобные данные свидетельствуют о серьезном неблагополучии в этой области, с которым представители наиболее активной и относительно благополучной части населения не намерены мириться – более 60% из них отстаивали свои нарушенные права. Очевидно, что данная категория людей намерена защищать свои интересы, об этом же говорит и статистика ответов на вопрос о готовности содержать службу охраны в доме или подъезде, где они проживают: более половины уже принимали или готовы принимать участие в финансировании подобных расходов.

В этой связи надо отметить, что вопрос об отношении к собственному жилью и к ответственности, которую влечет за собой владение собственностью, вообще очень значим. Оценить ситуацию в этой сфере можно, рассмотрев спрос населения на ремонтные услуги, его отношение к финансированию затрат на улучшение внешнего вида жилья и к современным способам защиты жилья – к страхованию.

Судя по полученным данным, понимание своей ответственности за содержание недвижимости и необходимости несения обязательств по ней приходит только тогда, когда у людей в собственности появляется недвижимость, приобретенная на собственные средства.

Надо сказать, что ответственность эта очень невысока. Даже спрос на ремонт, в случае внезапного появления необходимых для этого средств, предъявляют в целом по России всего 29% населения. И это при том, что половина населения России не проводила за последние 7 лет и не собирается проводить никакого ремонта жилья.

96

Однако, судя по полученным данным, можно предположить, что культура бережного отношения к жилью будет развиваться с ростом благосостояния и появлением в собственности россиян жилья, приобретенного на свои собственные средства, доказательством чему могут служить поведенческие практики россиян, уже обладающих такой собственностью. Максимальная доля людей, принимавших или готовых принять участие в финансировании расходов на поддержание внешнего вида своего жилья, равна 64% и встречается среди обитателей многокомнатных квартир. И это при том, что в целом по России только 44% россиян принимали и/или готовы принимать участия в финансировании расходов на улучшения внешнего вида, а значит и рыночной стоимости, своего жилья.

Рисунок 45

Какие обязанности как собственники недвижимости выполняют россияне, в %

(допускалось несколько ответов)

Регулярно платят налог на недвижимость

Заплатили налог на недвижимость, когда в этом возникла необходимость

В последние 7 лет вообще никаких налогов на недвижимость не платили

В последние 7 лет проводили капитальный ремонт принадлежащей им недвижимости

В последние 7 лет проводили косметический ремонт принадлежащей им недвижимости

Никаких расходов на содержание принадлежащей им недвижимости за последние 7 лет не производили, так как денег на это не было

Никаких расходов на содержание принадлежащей им недвижимости не производили, так как не считают, что должны тратить на это деньги

Участвовали в финансировании ремонта или улучшения внешнего вида подъезда дома, в котором проживают

Участвовали в финансировании содержания служб охраны или дежурных в подъезде дома, в котором проживают

62,0

6,0

4,0

9,0

30,0

7,0

7,0

7,0

7,0

22,0

6,0

Как видно из рисунка 45, хотя владение собственностью влечет за собой несе-

ние обязательств по ней, для большинства россиян этот тезис пока далеко не очеви-

97

ден. Более того, 14% населения не несли за последние 7 лет вообще никаких расходов на содержание принадлежащей им недвижимости, включая капитальный и косметический ремонт и даже уплату налогов на недвижимость. Половина – вследствие отсутствия необходимых для этого средств (такую позицию занимает каждый четвертый представитель беднейших слоев населения, в то время как обеспеченные слои в полной мере осознают свою ответственность и несут обязательства по обслуживанию собственной недвижимости), половина – потому что не считают это своей обязанностью.

Впоследнее время активно дебатируется вопрос о якобы очень высокой инвестиционной активности граждан в сфере жилой недвижимости. В этой связи надо еще раз напомнить о том, что есть два типа отношения к собственности: как к объекту потребления

икак к объекту получения дохода.

Вэтой связи важно подчеркнуть, что в недвижимость сейчас инвестируют только 3% россиян. Около 60% из них готовы были бы продолжать вкладывать деньги в жилье при наличии необходимых средств и в дальнейшем. Такой инвестиционной стратегии придерживаются материально обеспеченные жители мегаполисов, подавляющее большинство из которых имеют, однако, менее 24 кв. м. общей площади на одного члена семьи, т. е. фактически это инвестиции с целью улучшения в будущем своей жилищной ситуации (покупка квартир с перспективой отселения подрастающих детей и т. п.).

Это свидетельствует не только о том, что россияне в массе своей по–прежнему не воспринимают приобретение недвижимости как важнейшею форму инвестирования, но и о том, что даже когда такая практика имеет место, почти половина таких инвесто-

ров относятся к числу «ситуационных», а не последовательных инвесторов, рассматривающих соответствующую деятельность как постоянный компонент своих жизненных стратегий, и в случае появления у них крупных средств не стали бы продолжать практику инвестирования их в недвижимость, если их текущие, потребительские задачи уже решены. Последовательных инвесторов на рынке недвижимо-

сти в целом по России менее 1% населения. Практически все эти реальные инвесторы – модернисты, которые относятся к деньгам так же рационально, как и к другим видам собственности.

Каждый второй россиянин относится к деньгам только как средству платежа, и у тех, кто понимает ценность денег как инвестиционного ресурса, инвестиции в жилье и землю стоят только на 3–ем месте после вложения в банк и покупки валюты, что, видимо, связано в немалой степени с ограниченностью их материальных возможностей. Таким об-

разом, можно говорить о явной недоразвитости инвестиционного рынка жилой недвижимости в России.

98

Вернемся теперь к утверждению о том, что наличие собственности меняет отношение к ней собственников, особенно – если это «купленная», а не «полученная» собственность. Итак, среди владельцев квартир в целом всего на 3% больше тех, кто отдает в гипотетической ситуации получения миллиона рублей предпочтение стратегии инвестирования по сравнению со стратегией «пожить в свое удовольствие». Однако среди собственников второго жилья, значительная часть которого приобретена за собственные средства, доля инвесторов уже на 15% больше по сравнению с теми, у кого второго жилья нет. Среди тех, кому удалось улучшить свои жилищные условия за последние три года, также произошел значительный сдвиг в сторону предпочтения рациональных стратегий. Доля собирающихся растрачивать деньги для удовлетворения текущих потребностей, снижается в этой группе с 54% до 38%. Как видим, обладание собственностью, которая оплачена

средствами, заработанными своими силами, действительно меняет практики отношения к деньгам и к самой собственности.

Отдельно стоит рассмотреть поведенческие практики россиян на рынке аренды жилья, также ярко характеризующем как инвестиционные, так и жизненные стратегии людей в целом.

В целом по стране, судя по полученным данным, арендуют комнаты и квартиры 6% населения, а дома в сельской местности – 1,5%. Три четверти арендаторов жилья – это люди в возрасте до 40 лет. Большинство арендаторов хотели бы купить квартиру, если бы у них появились на это деньги. В этой связи надо сказать, что строящийся на московских реалиях миф о том, что арендующие жилье – это преуспевающие в материально отношении люди, далек от реальности.

Рисунок 46

Материальное благосостояние арендаторов в России, по отношению к средним доходам в регионе проживания, в %

Высокообеспеченные

Высокообеспеченные

Среднеобеспеченные

Среднеобеспеченные

Низкообеспеченные

Низкообеспеченные

Бедные

Бедные

15,0 |

16,0 |

|

24,0

45,0

Из рисунка 46 видно, что в России арендуют жилье в основном небогатые люди, и, соответственно, суммы арендной платы, как правило, также невелики. Причем все арендаторы четко делятся на две группы, поведенческие практики в которых различаются.

99

Первая группа арендаторов включает в себя россиян, получающих очень низкие доходы, вторая группа – получающих высокие или средние доходы.

Впервой группе арендаторов много разнорабочих и квалифицированных рабочих.

Уэтой группы не только нет свободных денег, но средств, как правило, не хватает даже на текущие расходы. Бедные арендаторы живут в небольших городах или в деревнях, у половины из них нет коммунальных удобств в домах. Обеспеченность метражом у них менее 18 кв. м. на человека.

Вторая группа арендаторов проживает в крупных городах. Среди них встречаются руководители высшего и среднего звена, военнослужащие или сотрудники МВД, работники торговли или сферы бытовых услуг, а также студенты. Их обеспеченность метражом не выше 24 кв. м. на человека, однако жилье всегда снабжено необходимыми коммуникациями. У этой группы арендаторов деньги на текущее потребление есть, однако у трети из них средств для сбережений не хватает, а остальные используют свободные деньги лишь для покупки дорогостоящих предметов длительного пользования, или просто откладывают их «на черный день». За последние 3 года эти арендаторы в массе своей, несмотря на необходимость платить за квартиру, активно использовали за свой счет платные образовательные, медицинские или оздоровительные услуги.

Несмотря на разительную разницу их материального положения, в обеих группах только каждый шестой арендатор собирается использовать в течение ближайшего года ипотечный кредит для приобретения жилья.

Вэтой связи надо сказать, что данные исследования ставят под вопрос радуж-

ные перспективы развития рынка жилой недвижимости в результате расширения практики ипотечного кредитования. Ипотека может, конечно, существенно повлиять на структуру спроса на жилье. Однако на данном этапе рынок ипотечного кредитования в России находится в зачаточном состоянии, в том числе – и по реальной готовности россиян использовать соответствующие возможности.

По данным, полученным в ходе исследования, ипотечными кредитами пользовалось ранее 1,5% россиян, хотя в течение ближайшего года эта цифра может увеличиться в 3 раза. Однако кто эти люди? Если ранее ипотекой пользовались слои населения с высокими и средними доходами, то в будущем данный инструмент рассчитывают использовать также представители слоев с доходом ниже среднего. Таким образом, спрос на жилую недвижимость вырастет за счет нового сегмента – населения с низкими доходами, для которых ипотека является единственным способом улучшить жилищные условия. Но окажется ли этих доходов достаточно, и смогут ли эти люди годами справляться с выплатами по ипотечным кредитам – большой вопрос, особенно, если учесть данные, приводившиеся выше в связи с проблемой развития потребительского кредитования.

100

Итак, обобщив все полученные данные, можно утверждать, что степень развитости отношения к собственности увеличивается с ростом благосостояния населения и соответствует 3 основным этапам формирования современного, цивилизованного отношения к жилью, зависящих от степени развитости отношений собственности в обществе.

На первом этапе население России в ходе приватизации получило жилье в собственность бесплатно, но приватизация способствовала формированию института собственности как таковой.

На втором этапе вследствие развития рыночных отношений, становления реального рынка жилья и увеличения платежеспособного спроса население начало покупать жилье на рынке, за свои деньги. Фактор увеличения количества приобретенного «за свои» жилья изменил, по крайней мере у части россиян, отношение к этому виду собственности. У населения возникла необходимость бороться за свои права на собственность и отстаивать свои интересы. Начала возникать прослойка россиян, осознающих социальную ответственность и выполняющих социальные обязательства собственника (ее защита и обслуживание, уплата налогов на недвижимость и т. д.)

Наконец, на третьем этапе, характеризующемся развитым рынком недвижимости, высокими доходами населения и реальным платежеспособным спросом, происходит переход к современному рынку недвижимости и цивилизованному отношению людей к своему жилью как важнейшей форме имеющейся в их распоряжении собственности. Фактором, способствующим ускорению этого перехода, является ипотечное кредитование. На этом этапе недвижимость начинает рассматриваться как актив, восприниматься как объект инвестирования. Распространяются в массовом масштабе и такие практики использования современных методов защиты собственности, как страхование, не получившее пока достаточного развития.

Пока что Россия находится на втором этапе, и переход к третьему этапу даже еще не начался. В то же время рост числа модернистов может способствовать приближению перехода страны к третьему этапу развития, поскольку, как показали материалы исследования, выделенная нами группа модернистов заметно отличается от остальных групп россиян особенностями своего поведения по отношению к жилой недвижимости. Во многом характеристики их поведенческих практик сходны с аналогичными характеристиками в развитых странах. Это сходство проявляется в большем осознании ответственности за состояние собственного жилья, в повышенной экономической активности на рынке недвижимости, в стремлении и возможности обеспечить себя приличными в западном понимании жилищными условиями.

Однако наиболее важной отличительной чертой модернистов по отношению ко всем остальным является их экономическая рациональность, выраженная в инвестицион-

101

ных стратегиях. Данная группа видит в жилье и деньгах не только и не столько средство удовлетворения своих текущих потребностей, сколько капитал, ресурс для инвестирования и получения будущего дохода. Модернисты в России в гораздо большей степени, чем группы с другими типами ментальности, готовы использовать и новые средства увеличения своего «финансового рычага» на рынке жилья, в первую очередь – ипотечное кредитование.

З А К Л Ю Ч Е Н И Е

Как показывают результаты проведенного исследования, образ «российского бессеребреника», равнодушного к владению и распоряжению собственностью, уходит в прошлое. Желание иметь собственность у современных россиян выражено довольно сильно, частную собственность они очень любят и проявляют к ней подчеркнуто уважительное отношение. Правда, главным образом, это касается своей собственности, нежели чужой.

Исходя из полученных данных, можно утверждать: если пятнадцать лет назад положительная реакция наших сограждан на частную собственность была связана с небольшой частью общества и определенными рациональными ожиданиями, прежде всего, ожиданиями ее преумножения, то к настоящему времени ситуация качественно изменилась. Как это ни парадоксально, но несмотря на то, что подобные ожидания во многом оказались обманутыми, положительное отношение к частной собственности не то что не ослабло – оно выросло. В этом смысле, можно сказать, что Россия идею частной собственности приняла как самостоятельную и, судя по всему, как безусловную ценность независимо от того, приносит ли уже институт частной собственности тот социаль- но–экономический эффект, которого от него ожидали, или нет. Причем как самоценность частная собственность принимается сегодня практически во всех группах, за исключением откровенных социальных аутсайдеров – тех представителей наиболее бедных слоев населения, которые не только происходят из малообразованных семей, но и сами имеют очень низкий образовательный ценз.

Подавляющее большинство россиян свое отношение к собственности формирует из тех видов собственности, с которыми они имеют дело в повседневной жизни. Если у них есть возможность наращивать свою личную собственность, то они и к собственности как таковой, в том числе и к наличию ее у других, относятся толерантно. А если нет подобной возможности – они превращаются в противников собственности, причем, отнюдь не по идеологическим причинам; последние имеют решающее значение буквально для нескольких процентов наших сограждан.

Примечательно, что для большинства россиян под понятием «частная собственность» мирно сосуществуют и личная собственность, предназначенная только для потреб-

102

ления, и собственность, приносящая доход. Причем, прошедшие пятнадцать лет реформ практически не изменили представлений россиян о том, что такое частная собственность. Как показало исследование, те россияне, для которых понятие частной собственности включает в себя как личную, так и производственную собственность, относятся к ней то-

лерантнее других групп. Видимо, именно такое восприятие собственности позволяет россиянам полнее ощущать свою причастность к обладанию ею.

Внаибольшей степени понятие частная собственность ассоциируется для россиян с квартирой. Тем самым жилье выступает особо значимым индикатором отношения россиян к собственности вообще. Учитывая, что собственность для россиян – это не любой объект соответствующего права, а нечто сугубо материальное, прежде всего – различного рода недвижимость, вряд ли данный факт должен вызывать удивление.

Всего по России вне зависимости от оценки своих жилищных условий 40% выражают потребность в покупке квартиры, 15% – в приобретении коттеджа с условиями круглогодичного проживания. Основная масса желающих приобрести квартиру принадлежат к слоям населения с низкими и средними доходами. Это говорит о том, что спрос на квар-

тиры в большинстве своем является неплатежеспособным. Наибольший же спрос на квартиру предъявляют арендаторы жилья, для которых ее приобретение – это не только необходимость, но, зачастую, и экономически оправданный шаг.

Вцелом за последние 3 года каждый десятый россиянин смог улучшить свои жилищные условия, причем только половина из них сделала это за счет строительства или покупки жилья на собственные средства. Такими темпами ситуация в данной области сможет в корне измениться только через пятнадцать–двадцать лет. Это делает особенно актуальным вопрос о том, насколько значимым может оказаться для изменения жилищной ситуации развитие ипотеки. Однако реально ипотека доступна пока только в мегаполисах: 3% жителей мегаполисов использовали ипотечное кредитование за последние 3 года. Вместе с тем, в ближайшем будущем ипотека будет пользоваться спросом и в регионах, прежде всего, в региональных центрах, где спрос на нее предъявляют сегодня 7% жителей, но где она пока не получила распространения.

Обращает на себя внимание то, что россияне выступают активными сторонниками святости права собственности по отношению ко всей собственности, которой они хотя бы теоретически могут владеть и которая потенциально не может наносить серьезного ущерба интересам общества. Но при этом они понимают святость этого права собственности в первую очередь как право бесконтрольно и без ограничений распоряжаться своей собственностью, то есть быть ее реальным хозяином. Соответст-

вующий подход нашел выражение в русском фольклоре в пословице «Хозяин – барин»,

103

которая выражает народные представления о праве человека делать со своей собственностью все то, что ему захочется – как еще говорится, была бы «его воля».

С трактовкой вольного распоряжения собственностью связан и подход россиян к вопросу о том, кто может быть наследником собственника. Так, во всех социально– демографических и социально–профессиональных группах большинство составляют те, кто выступает за свободу собственника распоряжаться оставляемым наследством. Однако при этом чем хуже относятся люди к частной собственности и предпринимательству, тем выше среди них доля тех, кто считает, что все оставляемое имущество должно переходить только к родственникам. Например, среди противников частного бизнеса эта доля поднимается до 36% при 17% по массиву в среднем. А вот чем моложе и образованнее респонденты, тем сильнее среди них убеждение в необходимости полной свободы собственника в распоряжении своим имуществом.

Анализ динамики отношения россиян к иностранной собственности на территории России показывает: в этой области происходят очень быстрые изменения, но отнюдь не в пользу роста толерантности к передаче в собственность иностранных граждан и фирм каких бы то ни было объектов на территории России. Даже, образно говоря,

среди «друзей олигархов», то есть активных сторонников крупного бизнеса в России, лишь пятая часть положительно воспринимает перспективу существования в нашей стране предприятий, принадлежащих иностранным компаниям. Более того, однозначно доминирует негативное отношение к собственности иностранных компаний на территории России и среди той доли населения, которая обычно выступает «оплотом» прорыночных умонастроений – выходцев из семей, где родители имели высшее образование, жителей мегаполисов, представителей высокодоходных групп, младших возрастных когорт. А это означает, что основой подобного негативизма выступают отнюдь не экономические или чисто идеологические факторы, а то, что обычно подразумевается под понятием «особенности национальной идентичности».

Все, в конечном счете, здесь упирается в геополитические причины, связанные с осмыслением в массовом сознании статуса России в мире и отношения к ней ведущих западных держав. Именно в этом следует искать причины ярко выраженной негативной динамики отношения россиян к собственности иностранцев на российской почве, причем на фоне улучшения их отношения к частной собственности вообще.

Результаты проведенного исследования дают достаточно оснований утверждать, что собственность не воспринимается нашим населением как некий всеобщий принцип.

Российское массовое сознание не оперирует понятием собственности, так сказать, в «чистом» виде, и не отделяет собственность как таковую от социально–исторических, социально–экономических и психологических контекстов, в которых она существует.

104

Иными словами, собственность для россиян если и не всегда, то, по крайней мере, в большинстве случаев, это сама собственность + обстоятельства владению ею. Причем обстоятельства получают не столько правовую, сколько морально–этическую квалификацию. Например, фундаментальной константой отечественной культуры и российского менталитета является представление о том, что право на собственность создается в первую очередь трудом, производящим какие–то общезначимые ценности и блага. Только такой, а именно честный труд рассматривается как «справедливое» основание собственности.

Таким образом, вопреки довольно распространенному мнению, отношение к собственности отнюдь не раскалывает российское общество как целое. Из полученных данных можно сделать вывод о том, что неразрывная связь концепта собственности с принципом «трудовой справедливости» является своего рода смысловым инвариантом социального мышления россиян. Его истоки уходят в глубину столетий, однако он и сегодня остается живой традицией, которая не была утрачена в потоке исторических перемен. По сути дела мы сталкиваемся здесь с важным смыслообразующим элементом национальной ментальности, который в определенном смысле находится «выше» обычных мировоззренческих различий и в этом смысле носит надидеологический характер.

В то же время, следует констатировать, что приверженность россиян принципу «трудовой справедливости» явно расходится с их оценкой реальной практики сегодняшних дней. Как показывает исследование, у наших сограждан нет уверенности в том, что собственность – это своего рода вознаграждение за личные усилия индивида и что ею у нас действительно обладают самые способные и трудолюбивые. Судя по полученным данным, практически половина населения убеждена в том, что добросовестный труд в нынешних условиях не может стать причиной успеха и источником значительного благосостояния. Все, полагают они, зависит от случая и личных связей. В условиях господства «трудовой» модели легитимной для россиян собственности это означает, по меньшей мере, их серьезные сомнения в том, что распределение значительной части собственности по ее сегодняшним хозяевам является легитимным.

Как выяснилось, характер отношения россиян к собственности во многом определяет их отношение к проведенной приватизации, которое в основном негативное. Однако, это является свидетельством не столько принципиального неприятия частной собственности, сколько распространенного в обществе неприятия тех форм и методов, которыми в 90–е годы проводилась приватизация госсобственности. Критическое отношение к итогам приватизации приводит к тому, что возникшие в постприватизационный период крупные состояния не рассматриваются большинством россиян как легитимные. Отсюда – довольно высокий уровень продолжающейся поддержки пересмотра

105

итогов приватизации. В настоящее время необходимость этого пересмотра воспринимается обычно либо под лозунгом национализации собственности, происхождение которой обусловлено нарушениями в ходе приватизации, либо значительного обременения ее владельцев штрафными санкциями.

Вконтексте несправедливо осуществленной приватизации вполне объяснимо в основном негативное отношение россиян к вывозу капиталов за рубеж. По существу, общество отказывает владельцам крупных состояний в праве свободно, по собственному усмотрению распоряжаться своей собственностью. При этом, более толерантное отношение

ккрупной чужой собственности свойственно предпринимателям и лицам, желающим открыть свое дело, более молодым и более образованным группам. То же верно и в отношении лиц, чье материальное положение улучшилось, кто относит себя к высшим слоям общества, имеет в кругу общения богатые семьи, а также тех, чье мировоззрение в целом и отношение к частной собственности в особенности носит либеральный характер.

Вполне закономерно, что отношение к собственности, как и сам имущественный потенциал в значительной мере связаны с жизненным уровнем населения. Как показывают данные настоящего и предшествующих исследований ИКСИ РАН, уровень жизни россиян за последние 2 года сколько–нибудь заметно не улучшился, а некоторый рост имущества скомпенсировался сокращением использования платных услуг, связанных с инвестициями в человеческий капитал. Причем показатели негативной самооценки россиянами динамики своего уровня жизни за последний год превышают показатели ее позитивной динамики.

Вструктуре имущества важное значение для россиян имеют товары длительного пользования. Более 40% россиян считают их частной собственностью. Средний россиянин имеет восемь предметов длительного пользования, половина из которых в возрасте до 7

лет. Своего рода «джентльменским набором», обязательным стандартом является наличие шести предметов, которыми обладают две трети населения: холодильник, цветной телевизор, ковер, мебельный гарнитур, стиральная машина, пылесос. Нижние три страты общества недостаточно обеспечены даже этим скромным набором. Если же они в этих слоях и присутствуют, то все равно давно нуждаются в обновлении, не случайно именно данные предметы их представители купили бы в первую очередь, если бы вдруг появились соответствующие средства. Подобная ситуация «отделяет» их от остального населения, чье положение в этой области качественно иное.

Стоит заметить, что одна из ментальных особенностей россиян – с помощью товаров длительного пользования показывать, что они живут «не хуже других», для чего ими используются так называемые товары–маркеры. Раньше эту функцию выполнял видеомагнитофон, в настоящее время его место занял мобильный телефон, который за по-

106

следний год приобретался первым во всех социальных слоях, кроме трех нижних, но даже там он был совсем немногим менее популярен среди покупок, чем цветной телевизор. Од-

нако пожелания россиян относительно будущих покупок свидетельствуют о том, что бум спроса на мобильные телефоны уже угасает, и вскоре какой–то иной предмет станет товаром–маркером. Возможно это будет компьютер: в последние 7 лет он активно приобретался во всех социальных слоях (более трети представителей в каждой), кроме трех нижних.

С точки зрения ситуации с предметами длительного пользования российское общество распадается на три части: с одной стороны, более трети населения, составляющие три нижних слоя, обделены самыми необходимыми предметами, вынуждены «бороться» за выживание. С другой стороны, более или мене обеспеченные средние слои, составляющие основную часть общества, активно приумножают свое имущество, планируют покупку высокотехнологичных предметов, используя для этого такие новые услуги, как кредитование. Верхние же страты очень хорошо обеспечены товарами длительного пользования, в том числе за счет кредитов на дорогие покупки.

Результаты исследования говорят о том, что люди, которые берут кредиты – это,

в основном, среднеобеспеченные россияне не старше 50 лет. Наиболее активно осваивает эту форму расширения своей собственности молодежь до 30 лет. Наибольшая доля кредитующихся приходится на верхние три слоя, однако самый массовый по доле населения сегмент кредитования представлен все же средними слоями, при том, что нижняя треть российского общества в этот процесс вовлечена очень слабо. Те, кому кредит нужен для покупки бытовой техники, – это люди 26–50 лет, из них наиболее активны 26– 30-летние.

Для части средних, и в особенности для нижних слоев общества, кредитование все чаще оборачивается необходимостью экономить на рекреационных, образовательных и медицинских услугах. При этом для тех немногих представителей нижних страт, кто решился им воспользоваться, оно означает необходимость экономить на самом необходимом. Цели тех лишений, на которые идут в случае использования потребительского кредитования представители разных слоев, также различны – если нижние страты с помощью кредитов стремятся обновлять свое имущество, то представители средних слоев хотят расширить свой набор товаров длительного пользования.

Обращает на себя внимание тот факт, что около половины населения, имевшего опыт успешного погашения банковских кредитов, не хотят продолжать в ближайшем будущем эту практику. Видимо, погашение кредитов оказалось для них далеко не таким простым делом, как казалось сначала, а следовательно – рост кредитования будет идти пока в первую очередь за счет вовлечения в него новых граждан, не имеющих опыта его

107

использования. Вообще надо заметить, что культура выплаты долгов у россиян развита плохо. Поэтому повторное кредитование становится проблематичным не только для малообеспеченных групп населения, которым сложно вернуть заемные средства, но и для относительно благополучных слоев, которые в силу своего халатного отношения к возвращению долгов имеют не только задолженности по квартплате и мелкие накопившиеся долги, но и невыплаченные кредиты в банках, часть которых служит источником проблем с кредитными учреждениями.

Нельзя не сказать и о том, что распространение практики потребительского кредитования несет в себе не только позитивный, но и негативный потенциал и последствия. Дело в том, что потребительское кредитование создает ощущение большей доступности дорогостоящих предметов длительного пользования, а вслед за этим не только склоняет часть населения к отказу от инвестиций в свой человеческий капитал в пользу покупки новых товаров, но и дополнительно усложняет положение наиболее обездоленных слоев населения, которые рискнули воспользоваться потребительским кредитом. В этом смысле кредитование может и должно рассматриваться в рамках проблемы инвестирования в «человеческий капитал». Все больше понимая важность профессиональной квалификации, россияне активно повышают свой уровень образования, впрочем, пока еще явно недостаточно используя при этом образовательные кредиты. Часть из них стремится получить определенную квалификацию, а часть – повысить существующую. Причем к дополнительному обучению по старой специальности прибегают чаще, чем к освоению новой. Те же, кто уже достаточно вложил в себя как в ресурс и начинает пользоваться плодами этих вложений, более активно инвестируют также в поддержание собственного здоровья, используя для этого в том числе и практику добровольного медицинского страхования.

Говоря о различных видах добровольного страхования, надо иметь в виду, что это более знакомая практика для россиян. Однако, в отличие от общепринятой точки зрения, в настоящий момент оно является скорее не способом компенсации риска или своего рода заботой о собственности, своем здоровье, а стандартом, нормой поведения определенных слоев общества. Иначе говоря, сегодня страхуются в России, прежде всего, не те, кто больше боится возможных рисков и старается компенсировать их последствия за счет использования механизма страхования, а те, кто считает, что так положено (принято)

вих социальной среде.

Вто же время наиболее платежеспособная часть населения страны еще только начинает задумываться об использовании возможностей такого серьезного вида страхования, как страхование жилья, и чтобы привлечь и удержать этих потребителей страховые компании должны задуматься о качестве предоставляемых услуг. Об этом приходится говорить, поскольку отказ от повторного страхования происходит из–за качества полу-

108

чаемых услуг и наличия претензий к деятельности страховых компаний. То есть причиной отказов населения от повторного страхования выступает соотношение получаемых выгод с затратами, а не просто нехватка денег на страхование. При этом под выгодами имеются в виду не только, а может быть и не столько размеры страховых выплат, сколько гарантированность их получения без необходимости затрачивать массу энергии на преодоление всякого рода бюрократических барьеров.

Что касается источников дохода населения, то, как установило исследование, получение доходов от собственности еще не вошло в массовые экономические практики россиян. В то же время совместительство и разовые приработки стали довольно распространенными практиками, которые используются наиболее активными россиянами для адаптации в новых экономических условиях. При этом, заработки от случая к случаю, но особенно совместительство являются в России сейчас уже отнюдь не уделом неблагополучных слоев населения, а скорее новой возможностью, которую активно используют относительно успешные россияне, имеющие достаточно высокое образование и хорошие доходы.

Вместе с тем, приходится отмечать, что сбережения имеются лишь у небольшой части россиян, которые занимают довольно стабильное положение в обществе. Данное обстоятельство свидетельствует о том, что сбережения не выполняют в России функцию страхования населения на случай неблагоприятных обстоятельств. Это означает, что значительная часть наших сограждан может оказаться в очень плохом положении при каких– либо неожиданных потрясениях в своей личной жизни или в условиях внезапного соци- ально–экономического кризиса в стране. Кроме того, весомая доля населения имеет и накопившиеся задолженности различного типа, что способствует еще большей нестабильности их положения.

Интересная деталь: большинство россиян, предпочитающих направлять свободные деньги на сбережения, уверены, что если упорно трудиться, то в долгосрочной перспективе это, как правило, оборачивается улучшением жизни. Таким образом, сбережения делают не столько наиболее благополучные россияне, сколько те из находящихся на одном и том же уровне материального благосостояния люди, которые характеризуются весьма своеобразным психологическим складом и отношением к миру, который психологи называют внутренним локус–контролем, и который тесно связан с традиционным «буржуазным» отношением к собственности. Вообще же следует подчеркнуть, что инвестиционно– сберегательные ориентации и тип отношения к деньгам как ресурсу в российском обществе представлены достаточно широко, хотя доминирует, и с большим перевесом, отношение к деньгам просто как к платежному средству, позволяющему, в зависимости от их количества, жить либо скромно, либо «на широкую ногу», но в любом случае без

109

стремления получить доход от капитализации своих финансовых ресурсов. И хотя на наличие инвестиционно–сберегательных ориентаций влияют многие обстоятельства, но решающую роль здесь играют сугубо психологические факторы, связанные в первую очередь с тем, считает ли человек себя творцом и хозяином своей судьбы или относится к жизни фаталистически.

Специальный анализ, основанный на комплексном использовании совокупности базовых показателей, позволил выделить четыре группы россиян, различающихся своим отношением к собственности: противники частной собственности (11% населения), последовательные традиционалисты (16%), модернисты (31%), промежуточная группа (42%), занимающая переходное положение между последовательными традиционалистами и модернистами.

Представители модернистских воззрений – это не только наиболее молодая, активная и образованная, но и наиболее благополучная в материальном отношении группа. Пятая часть представителей этой группы относится к разряду высокообеспеченных, т. е. душевые доходы не менее чем вдвое превышают среднерегиональные (как правило, это 6000 рублей и выше), и еще почти половина из них (46%) имеют доходы не ниже средних для своего региона. Промежуточная группа очень близка по своим показателям к средним по России, а представители традиционалистов и противников частной собственности в массе своей (65–72%) сосредоточены в бедных слоях населения, душевые доходы которых не просто ниже среднерегиональных, но и составляют примерно у половины в этих группах не более 2000 рублей. Как видим, объективные показатели качества рабочей силы и квалификации соответствующих групп находят адекватное отражение и в уровне их материального благосостояния.

Стоит особого внимания тот факт, что даже при равном доходе в составе разных групп среди модернистов тенденция восприятия финансовых средств как ресурсов (а в случае достаточно крупных сумм – и как капитала), которые должны приносить отдачу, а не растрачиваться на сиюминутные удовольствия, прослеживается совершенно отчетливо в отличие от противников частной собственности и традиционалистов, которые независимо от уровня своего благосостояния настроены на экономически неэффективную растрату имеющихся ресурсов. Это говорит о том, что характерное для эпохи модерна рациональное отношение к собственности позволяет, судя по всему, выбирать наиболее экономически эффективные поведенческие практики, которые даже при одинаковом уровне доходов обеспечивают более благоприятную структуру потребления. Иначе говоря, тот тип от-

ношения к собственности, который характерен для модернистов, позволяет им гораздо более эффективно и гармонично выстраивать свои поведенческие практики в рыночных условиях, что свидетельствует о формировании в России социального субъекта, способ-

110

ного не только успешно адаптироваться к рыночной среде, но и эффективно действовать в ее рамках, выстраивая оптимальные поведенческие стратегии на индивидуальном уровне.

С точки зрения социально-профессионального статуса и уровня квалификации в российском обществе можно выделить три группы, представители которых являются ярко выраженными носителями модернистского сознания. Это предпринимательские слои, потомственная интеллигенция и представители «групп влияния» на своих предприятиях, в наибольшей степени наделенные властным ресурсом. Однако, если в этих груп-

пах модернисты безусловно составляют большинство, то выделить группы, где однозначно доминировали бы противники частной собственности или традиционалисты, оказалось невозможно, т. к. все остальные группы не являются гомогенными с точки зрения своего отношения к собственности. Например, даже среди подсобных рабочих и пенсионеров основная масса (40–42% их представителей) относится к промежуточной группе с точки зрения особенностей мировоззрения, 13–19% являются модернистами, каждый пятый – противник частной собственности, а остальные традиционалисты. Это означает, что мо-

дернистское сознание имеет четко выраженное ядро его локализации. Причем представители этого ядра занимают ключевые позиции в экономике с точки зрения ее социаль- но—профессиональной структуры. Консервативные же умонастроения среди россиян не имеют жесткой «привязки» к той или иной социально-профессиональной группе, и связаны не столько с особенностями профессиональной позиции человека, сколько с его возрастом, материальным положением, психологическими особенностями и целым рядом других факторов.

Важно отметить – модернистский тип отношения к собственности все активнее проникает и в сельскую местность. По крайней мере, по данным настоящего исследования, пятую часть селян можно с уверенностью отнести к модернистам. Это не так уж и плохо, если учесть, что в целом по стране они составляют около трети населения. Правда, каждый четвертый из прослойки сельских модернистов не является выходцем из сел. Это либо бывшие жители малых городов и населенных пунктов городского типа, либо, что реже – выходцы из крупных городов и областных центров. Но как бы там ни бы-

ло, результаты исследования позволяют сделать вывод, что укоренившийся в российской глубинке традиционализм, сопротивляющийся всему новому, замедляющий, а зачастую резко препятствующий росту уровня жизни жителей села, пусть очень медленно, но все же трансформируется.

Данный процесс происходит за счет привнесения извне (прежде всего, – через образование и миграцию) элементов модернистской культуры. Думается, что потенциал возрождения российского сельского хозяйства лежит в конструктивном обмене опытом меж-

111

ду представителями сельской и городской культуры. Исследование показывает, что именно городская интеллигенция, в свое время приехавшая работать и оставшаяся жить на селе, их дети, а также предприимчивые мигранты последних лет из малых городов, пришедшие создавать новые фермерские хозяйства рыночного типа, и составляют сегодня значительную долю сельских модернистов. В принципе, это и есть тот резерв, который способен разбудить и воскресить консервативную и вымирающую российскую деревню.

Уже сейчас не менее 20% сельских жителей экономически активного возраста готовы жить и работать по рыночным правилам. Проблема состоит в том, чтобы поддержать наиболее активных, создать условия для наиболее заинтересованных, способствовать дальнейшей миграции на село тех, кто готов и хочет поднимать российское сельское хозяйство. А это уже задачи специальной экономической и социальной политики российского государства.

В заключение стоит еще раз подчеркнуть, – общая тенденция разделения россиян на группы, характеризующиеся разным мировоззрением, различным типом отношения к собственности, прослеживается достаточно отчетливо. И заключается она не только в том, что традиционалисты и противники частной собственности – социально слабая, а модернисты – так называемая продвинутая группа. Гораздо важнее другое. Промежуточная группа, как это видно из приведенных в докладе данных, - это сегодняшний день России, ее среднестатистическое лицо. Модернисты же – это ее завтрашний день, ее будущее на ближайшие двадцать, а может быть и более лет, и их позиция по вопросам собственности позволяет прогнозировать динамику развития общественного сознания в целом.

Что же касается традиционалистов и противников частной собственности, – да не прозвучат данные слова обидно, – то это прошлое России, все дальше отодвигающееся в процессе гигантской трансформации, в которую оказалось вовлечено сегодня все российское общество. Прошлое, которое продолжает жить и сегодня, и исчезновение которого потребует не просто экономического роста в 7 и даже 10% ВВП, а структурного развития экономики, повышения качества человеческого потенциала страны, повышения ее конкурентоспособности на международной арене и тесно связанного с этими изменениями быстрого роста уровня благосостояния ее граждан.

112

С О Д Е Р Ж А Н И Е

(Полная версия)

Предисловие

1. Как россияне воспринимают собственность?

2.Владение и распоряжение собственностью в российском понимании

3.Основные типы отношения к собственности в российском обществе

4.Восприятие собственности в контексте ценностных ориентаций россиян

5.Отношение к частной собственности – отношение к реформам?

6.Общественные противоречия в оценках различных групп россиян

7.Правозащитный потенциал российского населения

8.Уровень жизни россиян и их отношение к собственности

9.Качественные особенности жизни представителей различных слоев российского общества

10.Самооценка россиянами своего статуса в обществе и их отношение

кчастной собственности

11.Поведение россиян в сфере кредитования и страхования

12.Стратегии действий россиян в финансовой сфере

113

13.Товары длительного пользования как наиболее доступный для россиян вид собственности

14.Автомобили и массовые практики россиян в сфере собственности

15. Общая ситуация с жильем и поведенческие практики россиян в сфере недвижимости

16.Отношение к частной собственности у российских предпринимателей и других социально–профессиональных групп

17.Особенности восприятия частной собственности жителями села

Заключение

Коллектив авторов полной версии доклада: лауреат Государственной премии РФ в области науки и техники М.К. Горшков (руководитель исследо-

вания, концепция, программа и инструментарий исследования, предисловие,

заключение, общая редакция), А.Л. Андреев (раздел 4), В.А. Аникин (раз-

дел 8), А.И. Бикмулина (раздел 16); С.В. Горюнова (разделы 5, 6),

Н.М. Давыдова (раздел 17), А.А. Девятов (раздел 14), А.Н. Красилова (раздел

9), Ю.П. Лежнина (раздел 7), Е.А. Прокина (раздел 13), Н.Н. Седова (разделы

6, 7), Н.Е. Тихонова (руководитель, концепция, программа и инструментарий исследования, разделы 1, 2, 3, 5, 6, 7, 8, общая редакция), А.Ю. Чепуренко

(раздел 5), Ф.Э. Шереги (выборка, инструментарий исследований, разделы 1, 2).

Научный консультант – глава Представительства Фонда им. Ф. Эберта в РФ, доктор М. Бубе.

Компьютерная верстка – Р.Ю. Зенина.