65

Таблица 10

Использование кредитов и готовность их использовать населением России, в %1

Виды кредита |

Уже использовали |

Планируют использовать |

|

|

|

в течение ближайшего года |

|

Ипотечное кредитование для приобретения жилья |

2,0 |

4,0 |

|

Кредит (рассрочку) при покупке автомобиля |

3,0 |

5,0 |

|

Потребительский кредит для покупки бытовой или ау- |

21,0 |

14,0 |

|

диотехники, а также домашнего компьютера |

|||

|

|

||

Кредит при покупке мобильного телефона или карман- |

3,0 |

3,0 |

|

ного компьютера |

|||

|

|

||

Образовательный кредит |

1,0 |

3,0 |

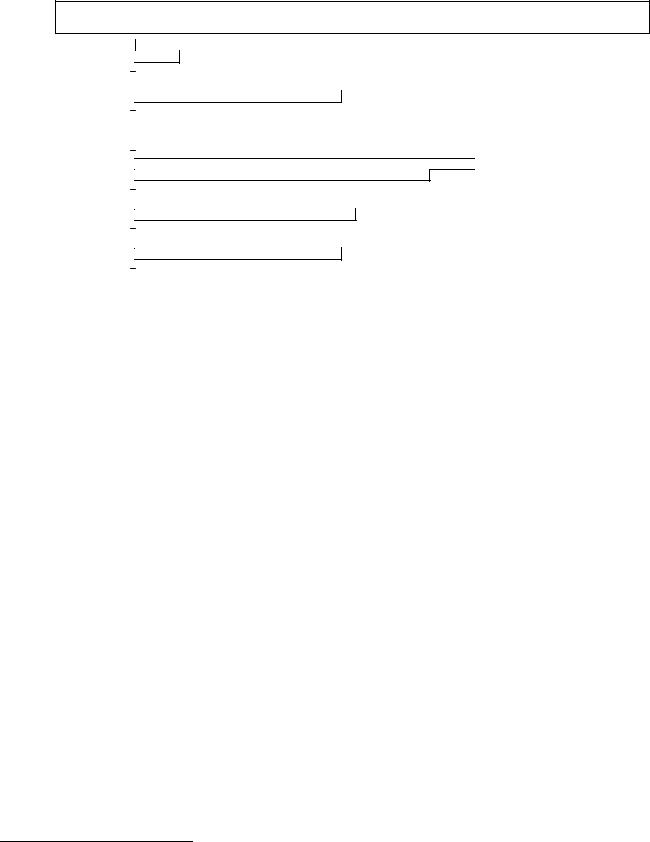

Наличие спроса на получение различных видов кредитов свидетельствует о том, что использование возможностей кредитования может стать вполне привычным процессом в жизни россиян. Его внедрение расширит возможности различных групп населения во многих сферах их жизни, хотя скажется на представителях различных слоев населения далеко не одинаковым образом. Как видно из рисунка 27, для верхних страт это в первую очередь будет означать рост возможности приобретения автомобилей и квартир, получения образования, а для средних – в основном удовлетворение их потребностей в бытовой технике.

Рисунок 27

Использование кредитов представителями различных страт за последние три года, в %

Кредит на покупку квартиры

Кредит на покупку автомобиля

Кредит на покупку бытовой техники

Кредит на покупку мобильного телефона

Кредит на получение образования

2,0 5,0

2,0 5,0

10,0

19,0

2,0

8,0

14,0

17,0

2,0  7,0

7,0  7,09,0

7,09,0

2,0 5,07,0

2,0 5,07,0

9,0

36,0 |

|

|

|

|

|

|

|

|

|

|

|

|

1-3 страты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36,0 |

|

|

41,0 |

|

|

4-5 страты |

|

|

|

|

|||

|

|

|

|

|||

|

|

|

|

6-8 страты |

||

|

|

|

||||

|

|

|

|

|

||

|

|

40,0 |

|

|

9-10 страты |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 В таблице не указаны те, кто не использовал и не планирует использовать кредитование.

66

Более того, если рассматривать распределение населения, которое использует кре-

диты на различные цели, с точки зрения уровня жизни, то можно заметить, что кредито-

вание—прерогатива как минимум средних слоев населения. Именно среди них брали кре-

диты на различные цели за последние три года более трети опрошенных, и от четверти до трети их представителей собираются сделать это в течение ближайшего года. Причем сре-

ди последних в основном представлены те наши сограждане, кто в последние годы не пользовался услугами кредитования, что позволяет говорить о быстром росте потенци-

альных потребителей этого вида услуг.

Что же касается кредитов при покупке таких «статусных» вещей, как мобильный телефон или карманный компьютер, то в первых трех стратах пользовавшихся ими прак-

тически нет. Однако в течение предстоящего года в среднем 2% представителей трех ниж-

них страт планируют купить мобильный телефон или карманный компьютер, взяв кредит.

Среди остального населения в наибольшей степени подобные услуги использовали в верхних пяти стратах (в среднем около 7%), а среди планирующих это сделать в ближай-

ший год активно представлена также четвертая страта.

Таким образом, основными игроками на рынке потребительского кредитова-

ния являются верхние страты, постепенно втягиваются в него средние и не слиш-

ком обеспеченные слои населения, тогда как представителей нижних трех страт на нем ничтожно мало. Однако численность страт неодинакова, поэтому наиболее массовый сегмент рынка потребительского кредитования представляют четвертая и пятая страты: в последние три года именно на их долю пришлось 30% и 22% креди-

тов для покупки бытовой техники соответственно и 32% и 16% кредитов при покупке мо-

бильного телефона. В ближайший год они не планируют сдавать свои позиции и даже расширят объем займов: 44% из всех планирующих купить в кредит мобильный телефон или карманный компьютер будут представителями четвертой страты.

Те, кто уже использовали потребительское кредитование для покупки бытовой техники и других видов товаров, обычно лучше обеспечены товарами длительного поль-

зования, при этом доля новых товаров у них в 1,5–2 раза выше, чем у тех, кто кредитом не пользовался. Интересно, что обеспеченность распространенными товарами длительного пользования тех, кто только собирается в течение года взять кредит на их приобретение также выше, чем у остальных, при этом и уже имеющееся имущество у них в целом не-

много новее. По дорогим же инновационным предметам, таким, как домашний кинотеатр

67

и кондиционер, прослеживается обратная тенденция: обеспеченность ими тех, кто плани-

рует воспользоваться кредитом, ниже, чем у тех, кто этого делать не хочет. Таким обра-

зом, можно предположить, что большинство домашних кинотеатров сейчас приобре-

таются в кредит. Склонные к использованию кредитов люди большей частью имеют от 7

до 12 предметов в собственности, т. е. относятся к среднеобеспеченным.

С кредитами при покупке мобильного телефона или карманного компьютера та же тенденция проявляется в еще более явной форме: обеспеченность мобильными теле-

фонами тех, кто использовал кредит, очень высокая, их имеют 90%, при этом у 41% они совсем новые (до года) и у 45% – от 1 года до 7 лет. Группа тех, кто планирует брать кре-

дит, в целом похожа на группу тех, кто этого делать не планирует. У первых обеспечен-

ность мобильными телефонами в настоящее время выше (59% против 52% соответствен-

но), но доля новых – ниже (10% против 13%) и выше доля телефонов старше 1 года. Сле-

довательно, кредит будет использован для обновления, т. е. для замены мобильного теле-

фона на более новый и более дорогой. Общая обеспеченность товарами длительного поль-

зования среди тех, кто берет кредит для покупки «статусных» предметов, немного выше,

чем среди тех, кому он нужен для приобретения бытовой техники. У первых в основном имеется от 8 до 14 предметов длительного пользования, а у вторых, как уже отмечалось выше – от 7 до 12.

Использование кредитов зависит также от отношения к частной собственности:

обращение к ним в прошлом или готовность использовать в будущем возрастает при дви-

жении от противников частной собственности к модернистам. Показатели промежуточной группы соответствуют средним показателям по стране, а показатели модернистов намного выше, особенно в том, что касается мобильного телефона и карманного компьютера. Сре-

ди модернистов 4% уже брали кредит для покупки этих предметов и 5% планируют это сделать в ближайшее время. Противники частной собственности, хотя и не используют кредитов для покупки высокотехнологичных предметов, но тоже постепенно втягиваются в кредитование: так в последние три года 7% из них покупали в кредит бытовую технику,

а в течение ближайшего года планируют это сделать еще 8%.

Кредитование – новая услуга для России, поэтому она легче и охотнее восприни-

мается представителями относительно молодых возрастов. Обратимся к возрастной струк-

туре заемщиков (см. рис. 28).

68

Рисунок 28

Опыт потребительского кредитования разных возрастных групп при покупке бытовой или аудиотехники, а также домашнего кинотеатра1, в %

Использовали кредит в последние три года

Использовали кредит в последние три года

Планируют взять кредит в течение ближайшего года

Планируют взять кредит в течение ближайшего года

Старше 60  4,0 3,0

4,0 3,0

51-60  16,0

16,0

14,0

41-50 |

|

32,0 |

|

|

|||

|

|

33,0 |

|

|

|

||

31-40  23,0

23,0

20,0

26-30  13,0 15,0

13,0 15,0

До 25 лет  13,0 14,0

13,0 14,0

Как видно из рисунка 41, люди моложе пятидесяти лет берут кредиты гораздо чаще, чем представители старшего поколения. Наиболее высока доля тех, кто брал или планирует брать кредит на покупку бытовой техники среди 26–30–летних (31% и 25% соответственно). В этом возрасте люди создают семьи, обустраивают свои жилища, при этом денег на все, естественно, не хватает, поэтому они вынуждены приобретать товары длительного пользования в кредит. С другой стороны, происходит скачок в зарплате, они уверены в своем будущем и в том, что смогут вернуть взятые в долг деньги.

Что касается кредитования при покупке мобильного телефона и карманного компьютера, то это, напротив, удел совсем юной молодежи. Здесь лидирует группа до 25 лет: 10% из них уже использовали кредит и 8% планируют это сделать в течение года. Однако численность возрастных групп разная, поэтому вклад россиян 26–50 лет в этот рынок также значителен, хотя наиболее массовый сегмент оставляют за собой самые юные.

Интересно, что две трети тех, кто в последние годы уже использовал различные виды кредита, не планируют продолжать эту практику в ближайшее время. Во-первых, это следствие того, что у значительной части бравших кредиты (41%) на настоящий момент все еще есть задолженность перед банками, и они, видимо, не думают о повторном использовании возможностей кредитования до погашения предыдущих кредитов. Более того

– у половины населения, которое брало кредит и не собирается повторять эту практику в ближайшее время, имея задолженность перед банком, есть опыт невозвращения долгов в

1 За 100% принималось все количество людей, бравших или планировавших брать кредиты.