78

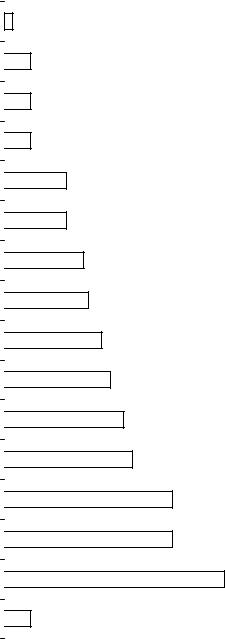

Рисунок 36

Доля населения, уже пользовавшегося добровольным медицинским страхованием, в различных стратах, в %

8-10 страты |

|

|

|

|

|

|

16,0 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

7 страта |

|

|

|

|

15,0 |

|

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

||

6 страта |

|

|

|

|

|

|

18,0 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

5 страта |

|

|

|

14,0 |

|

|

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

4 страта |

|

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1-3 страты |

|

8,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Наибольший интерес к добровольному медицинскому страхованию проявляют руководители предприятий и учреждений и их заместители, а также менеджеры среднего звена и специалисты (см. табл. 14), т. е. те, для кого инвестиции в собственное здоровье экономически выгодны, т. к. их рабочая сила того качества, что снижение трудоспособности с точки зрения экономических последствий обойдется дороже затрат на поддержание здоровья, а культура отношения к своему здоровью выше, чем у предпринимателей.

Таблица 14

Практика добровольного медицинского страхования у представителей различных профессионально–должностных групп, в %

|

Доля использующих |

|

Профессионально–должностной статус |

добровольное |

|

медицинское |

||

|

||

|

страхование |

|

Предприниматели, имеющие наемных работников, «самозанятые» (индивиду- |

|

|

альная трудовая деятельность, частная практика и т. п.) или имеющие бизнес, |

12,0 |

|

где работают только члены их семей |

|

|

|

|

|

Руководители, заместители руководителей предприятий или учреждений, ру- |

21,0 |

|

ководители среднего звена |

||

|

||

Специалисты с высшим образованием |

14,0 |

|

Военнослужащие, сотрудники МВД, прокуратуры |

4,0 |

|

Конторские служащие, офисные работники или работники из числа техниче- |

|

|

ского персонала (секретарь, оператор ЭВМ, лаборант, библиотекарь, охранник |

12,0 |

|

и т. д.) |

|

|

Работники торговли или сферы бытовых услуг (продавец, парикмахер и т. д.) |

9,0 |

|

Квалифицированные рабочие |

12,0 |

|

Разнорабочие, подсобные рабочие |

12,0 |

|

Пенсионеры (в т.ч. по инвалидности) |

9,0 |

79

8. СТРАТЕГИИ ДЕЙСТВИЙ РОССИЯН В ФИНАНСОВОЙ СФЕРЕ

По характеру отношения к деньгам и к собственности люди делятся на две катего-

рии. Первые воспринимают деньги и собственность как ресурс и действуют, сообразуясь со стремлением «заставить» этот ресурс «работать», то есть приносить доход. Вторые, на-

оборот, смотрят на деньги и имеющуюся собственность как на возможность решить свои проблемы и поддержать текущий уровень потребления. Если первая поведенческая стра-

тегия выражает инвестиционные предпочтения, то вторая ориентирована на удовлетворе-

ние потребительских устремлений. Для эффективного функционирования институтов рыночной экономики в России необходимо широкое развитие у населения готовности к инвестиционной деятельности. Насколько же сформировался у наших граждан этот «бур-

жуазный» тип стратегий в сфере собственности, сколь широко представлена у них готов-

ность к инвестициям?

Судя по данным настоящего исследования, пока что говорить о господстве отно-

шения к деньгам как ресурсу применительно к России преждевременно. Более половины россиян, если бы обладали необходимыми для этого средствами, потратили бы их на по-

купку одежды, 38% – на покупку мебели, а 19% съездили бы в турпоездку или на курорт.

Это люди, которые тратят свободные деньги на себя, на удовлетворение текущих потреб-

ностей. Всего таких граждан – 33%. Еще около 60% россиян предпочли бы потратить сво-

бодные деньги на покупку земельного участка, квартиры, дачного домика или коттеджа,

обеспечение платного образования. При этом, более 6% россиян никак бы не стали тра-

тить свободные деньги, а хотели бы «просто иметь побольше денег».

Как видно из рисунка 37, доля россиян, осознающих необходимость развивать и накапливать человеческий капитал, связанный с образованием и квалификацией, и физио-

логический капитал, связанный с состоянием здоровья, составляет не более 22%. Граждан,

ориентированных на инвестиции в недвижимость, также немного – не более 38%. В то же время тех, кто сфокусирован на текущих проблемах – более половины всех россиян.

80

Рисунок 37

Что бы в первую очередь сделали или приобрели россияне, если бы у них вдруг появилась соответствующая сумма денег, в %

(допускалось до 3–х ответов)

Мобильный телефон

Компьютер

Купили или построили дачный домик для сезонного проживания

Погасили бы накопившиеся долги, в т. ч. долги по квартплате

Обеспечили бы себе или членам своей семьи платное образование

Купили или построили коттедж с условиями для круглогодичного проживания

Аудио, видио и прочую бытовую технику

Съездили бы в турпоездку или на курорт (в России или за рубеж)

Обеспечили бы платное лечение себе или членам своей семьи

Автомобиль

Земельный участок

Сделали бы ремонт (в квартире, доме)

Мебель

Квартиру

Одежду

Ничего из этого не стали бы делать, хотелось бы просто иметь побольше денег

2,0

6,0

6,0

6,0

14,0

14,0

18,0

19,0

22,0

24,0

27,0

29,0

38,0

38,0

50,0

6,0

Примерно та же тенденция прослеживается и при гипотетическом появлении у респондентов достаточно крупной по российским меркам суммы средств – один миллион рублей (см. рис. 38). Всего 41% населения России использовал бы эти средства в инвестиционных целях – на развитие бизнеса (16%) и инвестирование в финансовые и физические активы (25%). Это говорит о том, что в России достаточно широко, хотя и не в равной степени, представлены оба способа отношения к деньгам: инвестиционный, присущий отно-

81

сительному меньшинству россиян, и потребительский, характеризующий их относительное большинство.

Рисунок 38

Как бы использовали россияне крупные суммы денег (1 миллион рублей), если бы они неожиданно у них появились, в %

Вложили бы в банк, |

Использовали, чтобы |

|

недвижимость, акции |

||

"пожить в свое |

||

и т. п., чтобы |

||

удовольствие", |

||

получать от них |

||

решить семейные |

||

доход; 29,0 |

||

проблемы, помочь |

||

|

||

|

близким; 55,0 |

|

Открыли |

|

|

собственное дело; |

|

|

16,0 |

|

Чем продиктованы подобные предпочтения? Судя по полученным данным, картина здесь очень неоднозначная, и на принятие решений о расходовании средств на те или иные цели влияли различные факторы.

Так, желание россиян инвестировать в покупку земельного участка связано, преж-

де всего, с местом жительства: основную долю россиян, ориентированных на покупку земли, формируют жители южной части России. Это естественно, так как для этого регио-

на, где сосредоточены, к тому же, российские черноземы, земля традиционно является ос-

новным источником дохода.

Когда же россияне решают тратить деньги на покупку автомобиля и квартиры, то решающую роль играет возраст – почти 60% молодых россиян до 30 лет приобрели бы квартиру. Учитывая, что именно в этот период «отделения от родителей» и создания соб-

ственных семей перед молодыми россиянами особенно остро стоит «квартирный вопрос»,

можно предположить, что в большинстве своем они рассматривают автомобиль и кварти-

ру как предмет удовлетворения своих текущих потребностей, а не форму долгосрочных инвестиций.

Кроме того, порядка 40% российских граждан до 25 лет и 34% тех, кому 26–30 лет,

отмечали, что на появившиеся вдруг средства приобрели бы автомобиль. Причем автомо-

биль в первую очередь приобрели бы выходцы из средних и высших слоев российского общества (6–9 страты). И это отличает стремление купить автомобиль от желания купить квартиру, на которое не влияет принадлежность к той или иной старте и уровень доходов.

82

Зато желание приобрести жилье тем больше, чем меньшим количеством собственности владеет семья.

Ремонт в квартире и доме планируют делать в основном люди, принадлежащие к старшему поколению. Так, более 35% тех россиян, кому «за 60», будут склонны тратить свободные деньги именно на ремонт своей квартиры, что, видимо, отражает отложенный спрос в этой области, возникший из–за нехватки средств на текущий ремонт в данной воз-

растной группе в последние 10–15 лет.

На ориентацию россиян на получение платных медицинских услуг оказывает ре-

шающее влияние низкий уровень жизни выбравших эту форму расходования внезапно появившихся средств – видимо, пока они не могут обеспечить себе необходимого им ле-

чения. При этом 60% желающих получить платные медицинские услуги находятся в воз-

расте старше 50 лет.

Если сравнить предпочтения россиян в случае появления у них свободных средств и их реальные практики расходования имеющихся денег, то становится ясно, что сущест-

вуют достаточно четко оформившиеся модели финансового поведения различных групп россиян. Граждане, которые потратили бы свободные деньги на покупку автомобиля, де-

монстрируют «советскую» модель инвестиционных предпочтений: дача – машина – квар-

тира. Те же, кто на свободные деньги купил бы коттедж с условиями для круглогодично-

го проживания, придерживаются линии «престижного инвестирования». Это, в первую очередь, россияне, в чьей семье кому–то за последние три года удалось съездить в тури-

стические или образовательные поездки за рубеж. Другая модель финансового поведения у тех граждан, которые склонны расходовать свободные средства на платное образование.

Они ориентированны на инвестирование в детей. Это, в основном, небогатые категории населения. Из тех же россиян, кто вложил бы свободные средства в приобретение земли,

большую долю составляют граждане, которые за последние три года осуществляли строи-

тельство или покупку жилья, но практически не имеют опыта оплаты образовательных,

оздоровительных, рекреационных и других услуг. То есть для них оказывается значимым иметь что–то «вещественное», обладать какой–то недвижимостью.

В заключение надо отметить, что инвестиционные предпочтения групп, различаю-

щихся их отношением к собственности, также оказались весьма различны. Так, в случае появления необходимых для этого средств модернисты купили бы в первую очередь квар-

тиру и коттедж (68% при 38% у противников частной собственности), т. е. совершили ре-

альные инвестиции, а противники частной собственности – обеспечили бы себе и членам

83

своей семьи платное лечение (36% при 15% у модернистов) и занялись бы ремонтом (34%

против 26%), а также приобрели различные товары длительного пользования. Особенно важно, что инвестиционные ориентации модернистов были связаны именно с их отноше-

нием к собственности, а не уровнем дохода – в наиболее массовой и отнюдь не самой бла-

гополучной группе с доходом от 2000 до 3000 рублей 56% модернистов приобрели бы при наличии необходимых для этого средств квартиру или коттедж, а вот среди противников частной собственности при этом же доходе ориентированы на приобретение квартиры и коттеджа был всего 31%. При этом даже среди модернистов, оценивших свои жилищные условия как хорошие, свыше половины инвестировали бы средства в жилую недвижи-

мость. А вот среди противников частной собственности, как, впрочем, и традиционали-

стов, это сделали бы менее трети представителей этих групп.

Еще более характерное для модернистов, независимо от уровня их материального благосостояния и дохода, отношение к деньгам как ресурсу проявляется при ответе на во-

прос, что бы они сделали, если бы у них вдруг появился миллион рублей (см. рис. 39).

Рисунок 39

Действия групп с разным типом отношения к собственности в случае появления у них миллиона рублей, в %

Противники частной собственности |

|

Традиционалисты |

|

Промежуточные |

|

Модернисты |

|

|

|

||||

|

|

|

||||

|

|

|

|

|

|

|

Пожили бы "в свое удовольствие"

Вложили бы в банк, недвижимость, акции, чтобы получать от них доход

Открыли бы собственное дело

18,0

18,0

66,0

66,0

88,0

98,0

45,0

23,0

10,0

10,0

3,0

36,0

36,0

11,0 3,0

11,0 3,0

0,0

Как видим, свыше 80% модернистов избрали бы при появлении у них крупных

денежных сумм инвестиционные стратегии, а вот традиционалисты и, особенно,

противники частной собственности просто растратили бы эти средства, чтобы

«пожить в свое удовольствие». Причем это ярко выраженное у модернистов отношение к деньгам как значимым ресурсам связано не с их относительно более благополучным ма-

териальным положением, а вытекает из особой системы мировосприятия – даже в группе

84

с доходами от 2000 до 3000 рублей потратили бы миллион рублей «на жизненные удо-

вольствия» только 15% (при показателе в 97% у противников частной собственности).

Таким образом, на характер инвестиционных предпочтений оказывает влияние прежде всего отношение к собственности. Это означает, что только через реальный

опыт институционных практик у тех, кто психологически уже готов к их использо-

ванию, тиражирование и распространение их по принципу «кругов на воде» и посте-

пенное освоение убеждающимися в их практической эффективности и успешности представителями все более широких слоев населения можно изменить существую-

щее у большинства россиян отношение к собственности только или преимущест-

венно как предмету потребления. Отношение, опирающееся сегодня прежде всего на отсутствие у них опыта распоряжения и эффективного использования сколько– нибудь значимой собственностью.

Одним из основных элементов финансового поведения домохозяйств являются также сберегательные действия, которые объединяют все виды финансовой активности и противопоставляются текущему потреблению. В этом смысле сбережения находятся ме-

жду потреблением и инвестициями. С учетом данного обстоятельства, для того, чтобы оценить объем возможных инвестиций россиян и потенциал роста инвестиционных прак-

тик в нашей стране, необходимо понимать распространенность сберегательных практик среди населения России.

В ходе исследования было выяснено, что накопления россиян (по числу их имею-

щих, а не абсолютному размеру) меньше количества взятых кредитов и накопившихся мелких долгов (так называемых отрицательных сбережений). Если накопления имеют

23%, то долги разных видов – 33% россиян, в том числе 4% имеют кроме долгов также сбережения. При этом 48% россиян не имеют ни долгов, ни сбережений.

Однако для того, чтобы оценить масштаб развития сберегательных практик в Рос-

сии, не достаточно знания того, какая доля россиян имеет положительные накопления.

Для развития рыночной экономики требуется большое количество сбережений, что дости-

гается за счет увеличения домохозяйствами расходов на сбережения, осознания россияна-

ми необходимости сберегать. Более–менее устойчивым показателем этого осознания яв-

ляется способ расходования свободных средств.