-

Основные задачи и предпосылки применения корреляционно-регрессионного анализа

Схема проведения корреляционно-регрессионного анализа:1)Матрица исходных данных 2) построение матрицы парных коэффициентов корреляции 3) проверка связей между признаками и наличие мультиколлинеарности 4) отбор факторных признаков 5) оценка стратегической значимости уравнения регрессии и коэффициентов регрессии 6) расчет и анализ дополнительных показателей для расширения экономической интерпретации уравнения регрессии. 7) экономическая интерпретация, формулировка выводов и предположений. Регрессионный анализ позволяет изучить взаимосвязи показателей, оценить тесноту связи между показателей с помощью парных, частных и множественных коэффициентов корреляции. Также позволяется выявить уравнение регрессии. Цель регрессионного анализа: Оценка результатов функциональной зависимости условно-среднего значения результативного признака от факторного. Основная предпосылка регрессионного анализа: результативный признак должен подчиняться нормальному закону распределения. Факторные признаки могут иметь произвольный закон распределения.

Требования к построению модели регрессии: -Совокупность исследуемых данных должна быть однородной и математически описываться непрерывными функциями -Моделируемые явления должны описываться одним или несколькими уравнениями причинно следственных связей. -Объем исследуемой выборочной совокупности должен быть достаточно большим. -Причинно – следственные связи между явлениями и процессами должны описываться линейной и приводимыми к линейными формами зависимости. -Параметры моделей не должны иметь количественных ограничений. -Территориальная и временная структура изучаемой совокупности должна быть постоянной.

Соблюдение данных требований позволяет построить статистическую модель связи, наилучшим образом опроксимирующую (выравнивающую) модель соц.эк явлений и процессов. Основные условия, обеспечивающие теоретическую обоснованную модель взаимосвязи:1.Дисперсия моделируемого признака должна все время оставаться постоянной. При изменении величины результативного признака и значений факторного признака.2.Отдельные наблюдения должны быть независимыми, т.е. результаты, полученные в iм наблюдении не должны быть связаны с предыдущими и содержать информацию о последующих наблюдениях, а также влиять на них. Отступление от этих условий приводит к тому, что модель регрессий будет неадекватно отражать реально существующие связи между анализируемыми признаками. Одной из проблем построения уравнения регрессии является ее размерность, т.е. определение числа факторных признаков, включаемых в модель. Сокращение размерности за счет исключения второстепенных неестественных факторов позволяет получить модель, реализуемую быстрее и качественнее.

-

Парная регрессия на основе метода наименьших квадратов и метода группировок

Парная

регрессия позволяет получить

аналитическое выражение связи между

двумя признаками: результативным и

факторным. Корреляционная связь – связь

между факторными и результативными

признаками, которая в целом проявляется

в ряде наблюдений, но в каждом отдельном

случае, более или менее сильно.

Распространение характеристик

корреляционной связи на каждой

индивидуальный признак по разному

объясняется влиянием на этот же признак

других неучтенных факторов, поэтому

корреляционная связь устанавливает

средние изменения результативного

признака в зависимости от факторного.

Этапы анализа: 1.Определяются факторный

и результативный признаки, характеризующие

одно и то же явление. Факторным признаком

является характеристика явления, которое

оказывает влияние на остальные

характеристики, описывает условие их

изменения. Выступает в качестве переменной

или аргумента функции. Результативный

признак – признак, который изменяется

под влиянием факторного и выступает в

качестве функций. 2.Выбор

формы зависимости между признаками.

Регрессия –

функция, устанавлиающая характер,

степень и направление корреляционной

зависимости результативного признака

от факторного. Рассмотрим

корреляционно-регрессивную зависимость

на примере функции

Для

нахождения параметров уравнения

регрессии в соответствии с требованиями

метода наименьших квадратов строится

система нормальных уравнений.

Для

нахождения параметров уравнения

регрессии в соответствии с требованиями

метода наименьших квадратов строится

система нормальных уравнений.

Решив

систему нормальных уравнений методом

Крамера, получают следующие формулы

расчета параметров уравнения регрессии.

Решив

систему нормальных уравнений методом

Крамера, получают следующие формулы

расчета параметров уравнения регрессии.

a1

– коэффициент регрессии

a1

– коэффициент регрессии

Оценка значимости параметров уравнения регрессии осуществляется при помощи t-критерия Стьюдента: если расчетные значения t-критерия больше его критической величины, то параметры уравнения признаются типичными, а сама модель адекватно описывающей зависимость между факторами.

Критическое табличное значение t-критерия определяется по таблице и зависит от: уровня значимости уравнения регрессии (а), числа степеней свободы: k = n –m – количество параметров уравнения регрессии.

При

уровне значимости а=

0,05 (Р – 0,95) и числе степеней свободы к

=15-2=13, табличное значение tкрит

(0,05; 13) = 2,16. Расчетное значение t-

критерия определяются по формулам:

=

=

;

;

=

=

,где

σԑ -

среднее квадратическое отклонение

результативного признака от его

выровненных значений.

,где

σԑ -

среднее квадратическое отклонение

результативного признака от его

выровненных значений. Интерпретация

моделей регрессии: начинается со

статистической оценки уравнения

регрессии в целом, и оценки зависимости

результативных признаков от факторных.

Величина коэффициента регрессии

определяет степень влияния факторного

признака на результативный, таким

образом, результативный признак

изменяется на величину коэффициента

регрессии, при увеличении факторного

признака на 1 единицу.Знаки коэффициентов

регрессии, свидетельствуют о характере

влияния на результативный признак. Если

коэффициент регрессии имеет знак +, то

связь между признаками прямая. Если

коэффициент регрессии отрицательный

– то связь обратная. А0

– это свободный элемент, который

учитывает влияние на результативный

признак факторов и условий, не

рассматриваемых в данном исследовании.

Интерпретация

моделей регрессии: начинается со

статистической оценки уравнения

регрессии в целом, и оценки зависимости

результативных признаков от факторных.

Величина коэффициента регрессии

определяет степень влияния факторного

признака на результативный, таким

образом, результативный признак

изменяется на величину коэффициента

регрессии, при увеличении факторного

признака на 1 единицу.Знаки коэффициентов

регрессии, свидетельствуют о характере

влияния на результативный признак. Если

коэффициент регрессии имеет знак +, то

связь между признаками прямая. Если

коэффициент регрессии отрицательный

– то связь обратная. А0

– это свободный элемент, который

учитывает влияние на результативный

признак факторов и условий, не

рассматриваемых в данном исследовании.

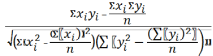

5

этап – оценка тесноты связи путем

расчета линейного коэффициента

корреляции, по итоговым значениям

исходных признаков.r

=

Знаки

линейного коэффициента корреляции и

знаки коэффициента совпадают и

характеризуют одно и тоже. Величина

коэффициента корреляция находится в

интервале от 1 до -1. Если величина

коэффициента корреляции по модулю

близка к 1, то связь тесная. Если по модулю

она близка к 0 – то связь слабая. Значимость

коэффициента корреляции проверяется

по t-критерию

Стьюдента.

Знаки

линейного коэффициента корреляции и

знаки коэффициента совпадают и

характеризуют одно и тоже. Величина

коэффициента корреляция находится в

интервале от 1 до -1. Если величина

коэффициента корреляции по модулю

близка к 1, то связь тесная. Если по модулю

она близка к 0 – то связь слабая. Значимость

коэффициента корреляции проверяется

по t-критерию

Стьюдента. Расчетное

значение t-критерия

большее расчетного табличного значения

свидетельствует о значимости коэффициента

корреляции, а следовательно и о

статистической зависимости между

факторным и результативным признаком.

Для любой формы зависимости между

признаками рассчитывается индекс

корреляции, зависящий от дисперсий

результативного признака.R=

Расчетное

значение t-критерия

большее расчетного табличного значения

свидетельствует о значимости коэффициента

корреляции, а следовательно и о

статистической зависимости между

факторным и результативным признаком.

Для любой формы зависимости между

признаками рассчитывается индекс

корреляции, зависящий от дисперсий

результативного признака.R=

Где

Где

-

общая дисперсия результативного

признака, характеризующая общее влияние

на него всех факторов.

-

общая дисперсия результативного

признака, характеризующая общее влияние

на него всех факторов.