1.3. Основные характеристики пенсионной системы Российской Федерации.

В любом обществе всегда будет существовать необходимость в социальной и экономической поддержке людей, которые не в состоянии самостоятельно приобретать средства для своего дальнейшего существования. Чаще всего, это дети, оставшиеся без кормильца и старики, а также люди, потерявшие здоровье и способность к работе по причине болезни, увечья. Организация обеспечения граждан в старости является одной из основных функций в каждом государстве.

Государственная система пенсионного обеспечения в нашей стране имеет необычную историю развития. Пенсионные реформы, которые происходили в новейшей истории развития пенсионной системы России можно разделить на основные этапы, которые представлены ниже в таблице.

Таблица 1.4 - Основные этапы становление системы пенсионного обеспечения в России

|

Период |

Содержание |

Примечание |

|

1990 |

В этом году был создан Пенсионный фонд РФ |

ПФ РФ выступал в качестве места аккумулирования, хранения и размещения страховых взносов, которые направлялись на выплату пенсий. Пенсия была исключительно распределительной, а все собранные деньги шли на выплату текущих пенсий

|

|

1992-1994 |

В 1992 году вышел президентский указ «О негосударственных пенсионных фондах», который определял основные принципы работы НПФ

|

После этого в стране и начали появляться такие фонды. Через три года понятие «фонд» было введено в правовой оборот как некоммерческая организация

|

|

1995 |

Правительство одобрило концепцию пенсионной реформы. Появились карточки обязательного пенсионного страхования, на которых указывался СНИЛС – номер лицевого счета гражданина. ПФР приступил к рассылке извещений (так называемых «писем счастья»), которые позволяли узнать данные своего пенсионного счета

|

Одной из основных новых черт пенсионной системы стала персонализация получателей пенсии – Пенсионный фонд занялся фиксацией личных данных граждан для установления им пенсии. Теперь у каждого появился индивидуальный пенсионный счет, на котором отражалась информация о страховых взносах. Таким образом, можно было посмотреть, как на счете постепенно копится будущая пенсия |

|

1998-2001 |

В 1998 году начал действовать ФЗ «О негосударственных пенсионных фондах», который определил права НПФ. В этом же году в тестовом режиме стал действовать персонифицированный учет при назначении пенсий, а в 2000-м эта практика была распространена уже на 22 региона. В 1998 году определена программа очередной пенсионной реформы, ее законопроекты были одобрены президентом в конце 2001 года

|

В законе «О негосударственных пенсионных фондах» был закреплен ряд понятий пенсионной системы и прописаны обязательства фонда перед участниками и вкладчиками |

|

Период |

Содержание |

Примечание |

|

2002 |

В России реализуется важная пенсионная реформа, которая существенно изменила сложившееся на тот момент положение вещей. Система переживает коренной перелом: переход от солидарной, «уравнительной» пенсии к распределительно-накопительной, индивидуализированной суть которой заключается в переходе на страховые принципы пенсионного обеспечения. Право на трудовую пенсию и размер пенсии зависят от уплаты страховых взносов в Пенсионный фонд Российской Федерации за конкретного работника, который является застрахованным лицом

|

Суть реформы заключается в переходе на страховые принципы пенсионного обеспечения. Право на трудовую пенсию и размер пенсии зависят от уплаты страховых взносов в Пенсионный фонд Российской Федерации за конкретного работника, который является застрахованным лицом |

|

2004 |

НПФ получили право заключать договоры об обязательном пенсионном страховании. То есть теперь каждый гражданин мог передать управление накопительной частью пенсии в НПФ, увеличив таким образом свой будущий доход |

В это же время были ужесточены требования к самим негосударственным фондам – в частности, повышен размер имущества, служащего дл обеспечения уставной деятельности (с 2005 года до 30 млн. рублей, с 2009 – до 50 млн. рублей)

|

|

2005 |

ПФР приступил к начислению дополнительных выплат ветеранам и инвалидам ВОВ, а также их вдовам. Начат федеральный регистр граждан, имеющих право получать государственную социальную помощь |

- |

|

2007 |

Начало действия программы по выплате материнского капитала. Получившие сертификат граждане теперь могут потратить всю сумму (или часть) на накопительную часть пенсии

|

- |

|

2008 |

Увеличиваются накопительная и страховая части пенсии (до 6 % и 16 % от зарплаты соответственно). Осенью начинает действовать программа софинансирования накопительной части пенсии государством

|

- |

|

Период |

Содержание |

Примечание |

|

2010-2012 |

В 2010 году ЕСН (единый социальный налог) заменяется на страховые взносы. В 2010 году проведена масштабная валоризация – то есть переоценка пенсионных накоплений с учетом советского стажа. Базовая часть пенсии вошла в размер страховой. Теперь пенсия делится только на две части – страховую и накопительную |

Максимальный размер годовой зарплаты, с которой взимается налог, достигает 415 тыс. рублей. В следующем году - 463 тыс. рублей, а в 2012-м – 512 тыс. рублей. Благодаря валоризации рост пенсий у действующих пенсионеров достиг 46 %. Начиная с 2010 года, установлен минимальный размер пенсии, который больше, чем прожиточный минимум для пенсионера

|

|

2013 |

С 1 января 2013 в России началась реализация первого этапа новой пенсионной реформы, долгосрочная стратегия которой была утверждена правительством в декабре 2012 году |

Граждане моложе 1966 г.р. поставлены перед выбором тарифа страхового взноса на накопительную часть трудовой пенсии. Принята новая пенсионная формула, которая будет учитывать стаж и размер зарплаты работника. Будет установлен новый минимальный стаж для получения трудовой пенсии. Он увеличится до 10-и лет. Что же касается стажа для получения максимальной пенсии, его уменьшат с 40 до 35 лет

|

Пенсионная система Российской Федерации - это совокупность созданных государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсий.

Пенсионная система в России состоит из трёх частей:

Государственное пенсионное обеспечение – часть пенсионной системы, обеспечивающая за счёт сумм единого социального налога предоставление базовой части трудовых пенсий, а за счёт ассигнований из федерального бюджета – социальных пенсий нетрудоспособным гражданам в соответствии с законодательством.

Обязательное пенсионное страхование – часть пенсионной системы, обеспечивающая за счёт обязательных страховых взносов предоставление страховой и накопительной частей трудовых пенсий наёмным и самозанятым работникам, а также страховой части пенсии инвалидам и иждивенцам умершего кормильца.

Дополнительное (негосударственное) пенсионное страхование и обеспечение – часть пенсионной системы в дополнение к государственному пенсионному обеспечению на добровольной основе.

В российской системе пенсионного обеспечения пенсии классифицируются законодателем на два вида:

трудовые пенсии - финансируются за счёт средств страхователей (работодателей), уплачиваемых в виде части единого социального налога и страховых взносов на обязательное пенсионное страхование;

пенсии по государственному пенсионному обеспечению - финансирование производится за счёт средств федерального бюджета.

Наемные и самозанятые работники, охватываемые государственной системой обязательного пенсионного страхования, при достижении возраста 60 лет для мужчин и 55 для женщин и наличии не менее 5 лет страхового стажа имеют право на трудовую пенсию.

Трудовая пенсия - это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности в следствии старости или инвалидности.

В соответствии с российским законодательством устанавливаются следующие виды трудовых пенсий:

трудовая пенсия по старости;

трудовая пенсия по инвалидности, устанавливается в случае наступления инвалидности, определяемой по медицинским показаниям;

трудовая пенсия по случаю потери кормильца, назначается нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении [15].

В свою очередь, трудовая пенсия может состоять из следующих частей, которые исчисляются, индексируются и перерасчитываются по собственным правилам:

1. Страховая - устанавливается исходя из суммы страховых взносов, поступивших на финансирование данной части пенсии за застрахованное лицо в течении всей его трудовой деятельности (расчетного пенсионного капитала). Данная часть трудовой пенсии носит условно-накопительный характер. Суммы страховых взносов, уплачиваемые за застрахованное лицо на финансирование страховой части трудовой пенсии, учитываются на его индивидуальном лицевом счёте в виде обязательств пенсионной системы. По достижение лицом пенсионного возраста он получит сумму пенсий в размере, эквивалентном сумме страховых взносов, учтенных на го счёте. Фактически страховая часть трудовой пенсии финансируется по распределительному методу.

2. Накопительная - устанавливается в зависимости от суммы взносов, поступивших за застрахованное лицо на финансирование данной части пенсии, и инвестиционного дохода (пенсионных накоплений). Данная составляющая пенсионной системы финансируется исключительно на накопительной основе. Суммы страховых взносов на накопительную часть трудовой пенсии не расходуются на выплату пенсии нынешним пенсионерам, а инвестируются. После достижения гражданином пенсионного возраста он получит в виде накопительной части трудовой пенсии по стрости именно свои деньги, а не деньги следующего поколения работающих граждан.

Финансирование выплаты трудовой пенсии происходит за счет страховых взносов, вносимых работодателями. В результате проведённой пенсионной реформы 2013 году пенсионные отчисления работающих граждан стали отчисляться следующим образом.

Граждане 1966 года рождения и более раннего года:

22% перечисления в Пенсионный фонд;

16% страховая часть - средства, аккумулируемые в фондах государства;

6% солидарная часть средства, выплачиваемые гражданам, которые уже достигли пенсионного возраста.

Граждане после 1967 г. рождения:

1) 22% перечисления в Пенсионный фонд;

2) 16% распределяются следующим образом:

в страховую часть (то есть в бюджет государства) 10%;

в солидарную часть для выплаты пенсий гражданам, достигшим пенсионного возраста 6%;

3) 6% накопительная часть, куда аккумулируются средства работающих гражданин с целью их дальнейшего размещения и получения дополнительного дохода.

Таблица 1.5 - Общие тарифы страховых взносов на пенсионное страхование составляют в 2014 году

|

База (годовая заработная плата до уплаты налогов) |

Тариф страхового взноса |

Страховая часть для граждан 1966 г.р. и старше |

Страховая часть для граждан 1967 г.р. и моложе |

Накопительная часть 1967 г.р. и моложе |

|

В пределах предельной базы (624 тыс. руб.) |

22% |

6 % - солидарная часть тарифа, 16 % - индивидуальная часть тарифа |

6 % - солидарная часть тарифа, 16 % - индивидуальная часть тарифа |

0% |

|

Свыше предельной базы |

10% |

10 % - солидарная часть тарифа |

10 % - солидарная часть тарифа |

0% |

В современную систему пенсионного обеспечения в России также входит негосударственное пенсионное обеспечение, которым могут воспользоваться все граждане страны. Оно не носит обязательный характер и позволяет получать дополнительную пенсию.

Негосударственное пенсионное обеспечение предназначено в первую очередь именно для граждан, чей выход на пенсию ожидается в будущем. Оно позволяет в сочетании с государственным пенсионным обеспечением достигнуть суммарной величины коэффициента замещения на уровне международных стандартов (если размер пенсии в развитых странах составляет 60% зарплаты, то России размер пенсии в 2 раза ниже и остается на уровне не больше 30% от заработной платы), что само по себе важно, так как на сегодняшний день материальное положение российских пенсионеров не соответствует представлениям о достойной старости. Опыт развитых стран показывает, что достойного уровня коэффициента пенсионного замещения невозможно достигнуть с помощью только государственного пенсионного обеспечения, также необходимо присутствие в той или иной форме негосударственного пенсионного обеспечения.

Сегодня финансовое состояние ПФР можно охарактеризовать возрастающим дефицитом, который покрывается за счет государственного бюджета. В дальнейшем это станет угрозой для стабильности пенсионной системы и плохо повлияет на экономику страны. При этом подрываются страховые принципы пенсионной системы, не достигается должная взаимосвязь между величиной зарплаты и величиной пенсии. Поэтому государство делает ставку на негосударственное пенсионное обеспечение.

Негосударственный пенсионный фонд (НПФ) - это особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

Деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения (НПО);

Деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Законом «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании (ОПС);

Деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (в настоящий момент не осуществляется по причине отсутствия соответствующего законодательства).

Работа негосударственного пенсионного фонда в соответствии с российским законодательством аналогична работе Пенсионного фонда Российской Федерации.

Каждый гражданин может передать накопительную часть своей пенсии в частные управляющие компании (УК) и негосударственные пенсионные фонды (НПФ). Если гражданин самостоятельно не выбирает куда будет направлена его накопительная часть пенсии, то она автоматически попадает в государственную управляющую компанию (Внешэкономбанк).

Итак, негосударственные пенсии могут выплачивать:

негосударственные пенсионные фонды (НПФ);

управляющие компании (УК);

страховые компании, занимающиеся страхованием жизни.

Здесь я хочу рассказать только о негосударственных пенсионных фондах, так как самой распространенной и действенной в Российской Федерации формой негосударственного пенсионного обеспечения является негосударственный пенсионный фонд.

Неотъемлемым инструментом пенсионного обеспечения являются негосударственные пенсионные фонды. Они аккумулируют денежные взносы застрахованных лиц в экономику страны через доверительное управление, для дальнейшего их увеличения.

Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" определил правовой статус НПФ как особую организационно-правовую форму некоммерческой организации социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении населения с вкладчиками фонда[5].

Исключительными видами деятельности негосударственного пенсионного фонда являются:

негосударственное пенсионное обеспечение своих участников;

обязательное пенсионное страхование (включает в себя прежде всего инвестирование средств пенсионных накоплений с целью обеспечения прав граждан на прирост накопленной части пенсии);

профессиональное пенсионное страхование.

Более наглядно виды деятельности негосударственных пенсионных фондов представлены в таблице, приведённой ниже.

Таблица 1.6 - Базовые элементы деятельности негосударственных пенсионных фондов

|

Негосударственный пенсионный фонд | |

|

1. Негосударственное пенсионное обеспечение (осуществляется на добровольных началах) |

1.1. Учёт пенсионных обязательств фонда, назначение и выплата негосударственных пенсий участникам фонда |

|

1.2. Аккумулирование средств пенсионных накоплений | |

|

1.3. Организация инвестирования средств пенсионных накоплений | |

|

2. Деятельность в качестве страховщика по обязательному пенсионному страхованию |

2.1. Учет средств пенсионных накоплений застрахованных лиц |

|

2.2. Назначение и выплата накопительной части трудовой пенсии застрахованным лицам | |

|

2.3. Аккумулирование средств пенсионных накоплений | |

|

2.4. Учет средств пенсионных накоплений застрахованных лиц | |

|

3. Деятельность в качестве страховщика по профессиональному пенсионному страхованию |

3.1. Назначение и выплата профессиональных пенсий застрахованным лицам (регулируется специальным федеральным законом) |

Негосударственные пенсионные фонды могут вкладывать средства в определенные сферы бизнеса. Однако, перечень возможных финансовых инструментов утверждается и строго контролируется правительством Российской Федерации.

Средства пенсионных накоплений могут быть инвестированы только в активы, разрешенные для инвестирования средств пенсионных накоплений в соответствии с Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ». Активы, в которые могут инвестировать страховые компании, максимально надежны и чётко оговорены законодательством. Подробнее всё представлено в таблице ниже.

Таблица 1.7 - Инвестиции негосударственных пенсионных фондов

|

Класс активов |

Доля инвестиций в процентном соотношении |

|

Облигации РФ |

100% |

|

Субфедеральные облигации |

80% |

|

Муниципальные облигации |

80% |

|

Корпоративные облигации |

80% |

|

Акции российских ОАО |

70% |

|

Паи интервальных инвестиционных фондов |

70% |

|

Банковские депозиты |

50% |

|

Ценные бумаги |

50% |

|

Ценные бумаги международных финансовых организаций |

30% |

|

Ипотечные ценные бумаги |

20% |

|

Банковские металлы |

10% |

В целях соблюдения требований законодательства сформирована система контроля негосударственных пенсионных фондов. Она является достаточно сложной и состоит из нескольких уровней. Поэтому я представляю её в виде схемы, которая расположена ниже.

Рисунок 1.4 - Контроль за деятельностью НПФ

Для обеспечения надежности негосударственных пенсионных фондов законодательством определен ряд требований к их деятельности.

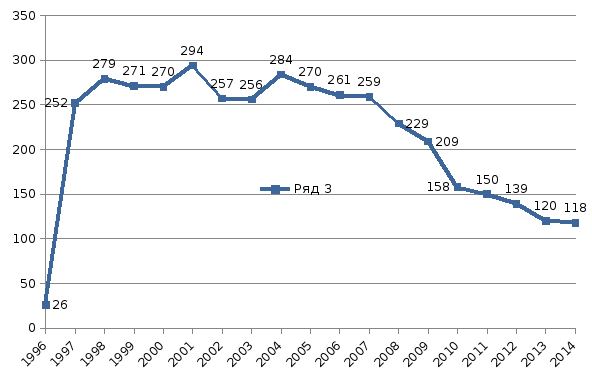

Во-первых, деятельность негосударственных пенсионных фондов подлежит обязательному лицензированию уполномоченным федеральным органом. Система негосударственных пенсионных фондов, действующая на сегодняшний день в России, представлена 118 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при Министерстве труда и социального развития Российской Федерации (по состоянию на 09.04.2014 года).

Рисунок 1.5 - Количество лицензированных НПФ

Можно сделать вывод, исходя из данных графика, что количество НПФ начиная с 2004 года и по настоящее время постепенно уменьшается. Это явление объясняется высоким уровнем контроля качества над деятельностью негосударственных пенсионных фондов благодаря законодательству Российской Федерации.

Во-вторых, негосударственный пенсионный фонд несёт ответственность по своим обязательствам всем принадлежащим ему имуществом.

Имущество негосударственного пенсионного фонда подразделяется на:

имущество для обеспечения уставной деятельности (не менее 50 000 000 рублей с 2009 года);

пенсионные резервы (формируются исключительно для исполнения обязательств по негосударственному пенсионному обеспечению);

пенсионные накопления (формируются для обеспечения своей платежеспособности по обязательствам перед застрахованными лицами).

На средства пенсионных резервов и пенсионных накоплений не может быть обращено взыскание по долгам фонда, вкладчиков, страхователей, управляющей компании, специализированного депозитария и иных третьих лиц.

В целях обеспечения защиты прав вкладчиков и участников законодательством установлен минимальный размер имущества, предназначенного для обеспечения уставной деятельности и минимальный размер совокупного вклада учредителей.

В-третьих, действуют правила по открытости и прозрачности негосударственных пенсионных фондов. Не реже, чем один раз в год обязуется информировать вкладчиков и участников о состоянии их пенсионных счетов, а также публикует отчет о своей деятельности в периодической печати.