9.4. Методы оценки эффективности управления организацией

♦ Базовые модели оценки эффективности управления. Оценка продуктивности управления организацией может проводиться в соответствии с четырьмя базовыми моделями: а) ориентированной на внутренние факторы производства; б) ориентированной на человека; в) открытой системы; г) заинтересованных групп.

Модель, ориентированная на внутренние факторы производства (первая модель), представляет организацию как механизм, формируемый комбинацией основных производственных факторов: средств производства, рабочей силы, сырья и материалов. Она базируется на механистическом подходе, рассматривает организацию как закрытую систему и исходит из необходимости оптимально использовать все виды ресурсов для достижения целей организации. Менеджмент должен сосредоточиваться на оперативном управлении. В результате оптимизируются структура, производственные факторы и весь процесс производства.

Модель концентрируется на выпуске организацией продукции (услуг), т.е. на выходах производственной системы. Главное внимание в ней уделяется внутренней экономичности, которая характеризует выпуск на единицу затрат. При этом должны обеспечиваться: высокое качество, удовлетворение спроса, низкие затраты и цены, эффективное распределение продукции. Достижение этих выходных параметров гарантирует достаточность возврата на капитал, рост организации, а также удовлетворение спроса потребителя на продукцию и услуги.

Оценка эффективности менеджмента осуществляется по экономическим показателям — соотношению выпущенной продукции и затраченных ресурсов (показатели ресурсоотдачи). Детально анализируются экономические результаты производственной деятельности, сопоставляются объемы производства товаров (услуг) и использованных производственных ресурсов.

Система общих и частных показателей обычно дополняется анализом технико-экономических параметров и факторов, которые воздействуют на эффективность (например, ассортимента выпущенной продукции (услуг), использования средств производства и рабочего времени, динамики брака и затрат на его исправление и т.п.).

Модель, ориентированная на человека (вторая модель), исходит из определения организации как коллектива людей, выполняющих общую работу на принципах разделения и кооперации труда. Она рассматривает организацию как закрытую систему и основывается на теории человеческих отношений и поведенческих наук, согласно которой важнейшим фактором производительности является человек. Основные элементы модели следующие: внимание к работающим, их мотивация, коммуникация, лояльность, участие в принятии решений. Вместе они образуют систему поддержания человеческих отношений в организации. Контроль менеджмента сосредоточивается на внутренних процессах, происходящих в организации и обусловливающих ту или иную производительность, а следовательно, и эффективность.

Методология оценки эффективности базируется на системе управления трудовыми ресурсами, включающей показатели их формирования, развития и повышения качества трудовой жизни. В связи с этим организации осуществляют планирование потребности в работающих, целенаправленный отбор и расстановку персонала, разработку стимулирующих систем оплаты труда, обучение и профориентацию, оценку труда, а также подготовку руководящих кадров. Большое внимание уделяется качеству трудовой жизни, под которым понимается степень удовлетворения важных личных потребностей членов организации посредством работы в ней, а также стилю руководства и его влиянию на показатели производительности и удовлетворенности работников своим трудом. Главное в этом подходе — использование человеческих ресурсов организации, поэтому оцениваются такие категории, как интеграция деятельности, удовлетворенность членов коллектива, мораль, социальный и психологический климат и т.п.

Использование данной модели не означает отказ от измерения и оценки экономической эффективности, но акцент перемещается на внутренние процессы, связанные с человеком и способствующие достижению поставленной цели за счет высокой производительности труда.

Модель открытой системы (третья модель) представляет организацию как сложную иерархическую систему, тесно взаимодействующую с окружением. Ее основу составляет общая теория систем.

Главная идея данной модели заключается в признании зависимости элементов, подсистем и организации в целом от внешней среды, во многом предопределяющей ее структуру и систему управления. Ключевые факторы успеха деятельности организации находятся в двух сферах: а) внешней среде, поставляющей все виды ресурсов, включая информацию (знание); б) внутренней среде, своими сильными сторонами создающей предпосылки для использования возможностей и ликвидации угроз.

При оценке эффективности управления особое внимание уделяется способности организации как получать необходимые для производства ресурсы из окружающей среды, так и удовлетворять потребности последней в производимой продукции. Неспособность к такой деятельности ассоциируется с низкой эффективностью.

Оценка осуществляется с точки зрения системных ресурсов на основе четырех групп показателей:

экономической эффективности;

внутренней интеграции и координации;

• адаптации и реагирования на внешние воздействия;

• использования человеческого капитала. Совокупность этих показателей отражает состояние

системной эффективности организации.

Модель заинтересованных групп (четвертая модель) представляет организацию как открытую систему и общественный институт, стремящийся к балансу интересов связанных с ним групп внутри организации и вне ее. В основу модели положена концепция заинтересованных групп.

Внешняя взаимосвязь интересов предопределяется следующим: в рамках основанного на разделении труда коллективного производства продукции организация использует ресурсы, предоставляемые поставщиками, интересы которых в свою очередь удовлетворяются продукцией других субъектов хозяйствования. Поэтому цели организации трактуются не только в плане производства и сбыта каких-либо продуктов и получения прибыли, но и с позиций удовлетворения запросов связанных с ней групп или субъектов влияния: потребителей, поставщиков, конкурентов, инвесторов, общества. Каждая организация является центром пересечения интересов всех участников, а ее менеджмент должен координировать эти интересы, добиваясь баланса между ними.

Число внешних субъектов влияния довольно значительно, но и управление интересами внутренних групп нельзя сбрасывать со счетов. Наличие в составе крупных организаций функциональных подсистем (маркетинг, инновации, управление персоналом и т.п.) означает, что у них имеются собственные целевые установки по организации и оценке их работы, которые не всегда совпадают друг с другом и даже с целями организации. И все же достижение баланса между этими интересами — условие действенности управления.

Оценка эффективности по четвертой модели базируется на выборе ценностей, определении политической ориентации организации, увязке ее собственных интересов с интересами партнеров по бизнесу, приведении социально-культурной политики в соответствие с нормами и ценностями коллектива и общества в целом. Эффективность управления обусловлена степенью удовлетворения ожиданий как внешних, так и внутренних субъектов влияния.

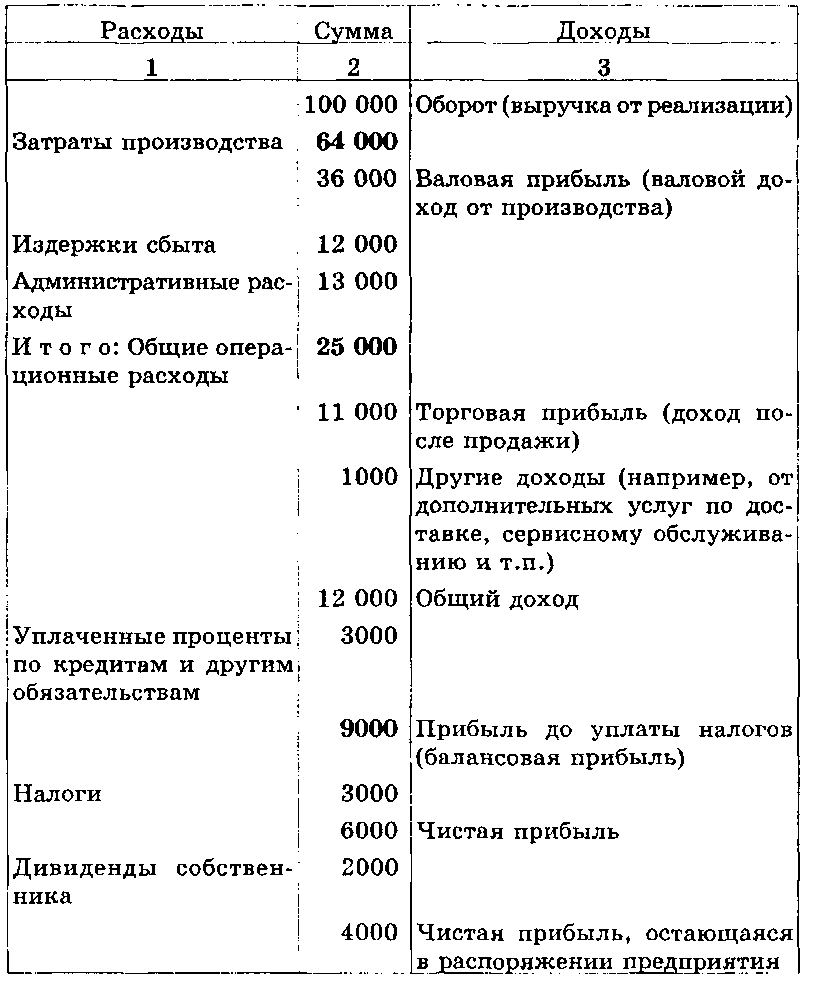

♦ Анализ прибылей и убытков. Затраты в целом имеют тенденцию расти быстрее доходов, поэтому важно установить контроль над ними. Например, увеличения оборота с целью захвата доли рынка (один из стратегических вариантов) можно достичь, либо снижая цены на товары (услуги), либо увеличивая затраты на маркетинг. В обоих случаях отношение чистой прибыли к обороту будет иметь тенденцию к снижению. Анализ прибылей и убытков, обозначаемый в зарубежной литературе как Р&Ь-анализ (где Р (profit) — прибыль, L (loos) — убыток), выявляет экономическую целесообразность той или иной деятельности, т.е. объективную рентабельность этой деятельности. Этот метод исполь

зуется в процессе финансового планирования общей деятельности предприятия и реализации его отдельных бизнес-проектов. Суть Р&1/-анализа представлена в табл. 9.15.

Таблица 9.15

Модель анализа прибылей и убытков

Примечание. Наименования расходов и доходов в таблице не привязаны к терминологии по бухгалтерскому учету и

отчетности Республики Неларусь, а соответствуют международной экономической терминологии в привязке к условному бизнес-процессу.

Любой организации необходим контроль над затратами, поэтому Р&Ь-анализ следует осуществлять не как простое сравнение доходов и расходов, а в привязке к бизнес-процессам и исполнителям. Это позволяет понять, кто и на каких операциях должен снизить затраты, чтобы получить прибыль. Сотрудникам важно быть в курсе финансового положения предприятия или проекта и понимать, как их личная деятельность влияет на финансовые результаты.

Прежде чем приступать к реализации какого-либо плана или проекта, следует провести Р&Ь-анализ и оценить возможность получения прибыли. Этот же анализ осуществляется по завершении проекта для оценки его фактической прибыльности.

Комплексный метод сравнительного анализа эффективности. В зарубежной практике этот метод известен как benchmarking и представляет собой процесс, включающий:

установление предприятием ключевых сфер совершенствования работы;

идентификацию и изучение лучшей практики других предприятий той же сферы деятельности;

внедрение новых процессов и систем, обеспечивающих рост производительности и качества.

Исходным моментом является сравнение параметров предприятия с достижениями других субъектов хозяйствования. Его цели следующие:

определить и проанализировать направления и параметры деятельности предприятия, по которым имеется отставание от лучших субъектов в отрасли;

поставить задачи по улучшению работы в указанных направлениях и по оптимизации выявленных параметров;

стимулировать предприятие к улучшению показателей и повысить его возможности за счет организационных изменений и введения более совершенной практики, используемой другими предприятиями.

Чаще всего сравнение производится по наиболее слабым местам (процессам) предприятия или направлениям, в которых можно быстрее добиться улучшений. Метод основан на тщательном изучении положения дел в организации и выборе подходящего объекта для сравнения, в качестве которого может быть отобрано: а) другое предприятие; б) внутреннее подразде- | ление организации. В первом случае поиск ведется среди лидеров сектора экономики, конкурентов или партнеров, заинтересованных в проведении совместной работы, обмене опытом и поиске лучшей практики. Во втором — среди отделов, заводов, филиалов и т.п., выполняющих данную работу или процесс лучше других.

Процесс сравнения рассматривается как цикл, состоящий из трех этапов: