-

N.B.! Впрочем, пункты 3 и 5, из упомянутых выше, справедливы и для метода ценообразования, рассмотренного ниже.

-

Анализ безубыточности

-

-

CVP анализ использует деление затрат на постоянные и переменные и рассматривает влияние изменения объема и структуры выпуска на величину затрат и прибыли.

-

Формулы CVР анализа

-

-

Поведение затрат и прибыли в зависимости от изменения объемов деятельности можно описать следующими базовыми формулами:

-

Pr = S – TC,

-

или

-

Pr = S – VC - FC),

-

или

-

Pr = n (p – v) - FC,

-

где Pr - прибыль;

-

S – объем продаж (выручка);

-

TC – полные затраты предприятия;

-

FC – постоянные затраты предприятия;

-

VC – суммарные переменные затраты предприятия;

-

n – объем продаж (в натуральном выражении);

-

p – цена реализации единицы продукции;

-

v – переменные затраты на единицу продукции.

-

Преобразовывая последнюю формулу различными способами, можно, зная часть параметров деятельности компании, генерировать полезную для принятия определенных решений информацию. В частности, может быть рассчитан т.н. объем безубыточности – величину продаж, обеспечивающую предприятию нулевую прибыль.

-

Ниже рассмотрен пример применения подхода CVP, основанный на анализе безубыточности.

-

ZOOM Company на протяжении последнего периода работала на полную мощность. Ниже представлены затраты и доходы компании при 100% загрузке производственных мощностей:

-

тыс. $

-

Продажи за месяц 240

-

Постоянные затраты 80

-

Переменные затраты 120

-

ZOOM Co. может быть охарактеризована следующим счетом прибылей и убытков:

-

тыс. $

-

Продажи 240

-

Переменные затраты 120

-

-

Контрибуция 120

-

Постоянные затраты 80

-

-

Прибыль 40

-

Термин “контрибуция” используется для характеристики разницы между доходом от продаж и переменными затратами.

-

Контрибуция – ключевое понятие CVP анализа и маржинального учета (рассматривается в следующей главе), это та величина (тот показатель деятельности), которая поддается изменению и корректировке в коротком периоде. С одной стороны, контрибуция – это разница между выручкой и переменными затратами. С другой, это фонд, генерируемый текущей деятельностью, который может быть использован для покрытия постоянных (нерегулируемых в коротком периоде) затрат и накопления прибыли. В краткосрочном периоде прирост прибыли будет всегда равен приросту контрибуции.

-

Контрибуция - единственный источник, за счет которого компания покрывает свои постоянные затраты (затраты периода) и формирует прибыль.

-

Величина контрибуции характеризуется зависимостью от объемов деятельности схожей с зависимостью переменных затрат. Полная контрибуция прямопропорциональна объему реализации, а контрибуция на единицу продукции (разница между ценой и переменными затратами на единицу продукции) постоянна при условии стабильности цен реализации и цен на приобретаемые ресурсы.

-

Контрибуция – основной объект управления и внимания менеджеров в коротком периоде. Это т.н. «прибыль короткого периода».

-

Рассмотрим еще несколько формул, широко использующихся в практике применения анализа зависимостей CVP.

-

Формула №1

-

Безубыточная мощность = Постоянные затраты / (Продажи - Переменные затраты) / Текущий процент загрузки мощностей

-

Безубыточная мощность – степень загрузки производственных мощностей, обеспечивающая безубыточность деятельности (равенство выручки и затрат). В этом случае использование мощностей измеряется как процент от полной мощности.

-

Для ZOOM Co. эта формула выглядит следующим образом:

-

Безубыточная мощность = 80 / (240 - 120) / 100% = 80 * 100% / 120 = 66,6%

-

Формула №2

-

Безубыточные продажи = Постоянные затраты / ((Продажи – Переменные затраты) / Продажи)

-

Безубыточные продажи – выручка, обеспечивающая безубыточность деятельности. Измеряется в денежных единицах.

-

Для ZOOM Co. получим:

-

Безубыточные продажи = 80 / [1 - (120 / 240)] = 80 / 0.5 = $ 160 тыс.

-

Следовательно, проанализировав информацию о деятельности ZOOM Co., можно сказать, что прибыль будет равна нулю при уровне загрузке равном 66,6% полной мощности, что тождественно падению объема выручки до $ 160.000.

-

Формула №3

-

Безубыточный объем продаж = Постоянные затраты / (Цена – Переменные затраты на единицу)

-

Безубыточный объем продаж – количество единиц продукции, которые необходимо реализовать для достижения нулевой прибыли.

-

Измеряется в натуральных единицах.

-

Все три приведенные выше формулы отражают т.н. точку безубыточности, которая может измеряться в денежных единицах, в натуральных единицах или в проценте загрузки мощностей компании.

-

Определение

-

Точка безубыточности - объем деятельности, при котором выручка от реализации равна полным затратам (т.е. прибыль равна нулю).

-

Характеристика рискованности деятельности компании (минимально необходимый объем – сопоставима с потенциальным спросом на продукцию).

-

-

Отметим, что во всех формулах встречается величина контрибуции (полной – в формулах 1 и 2, контрибуции на единицу продукции – в формуле 3).

-

Формула №4

-

Следующий показатель CVP анализа можно выразить тремя различными математическими выражениями.

-

Коэффициент покрытия [Profit-Volume Ratio] = 1 – (Переменные затраты / Продажи)

-

Коэффициент покрытия = (Продажи - Переменные затраты) / (Продажи)

-

Коэффициент покрытия = Контрибуция / Продажи

-

Для ZOOM Co. имеем:

-

Коэффициент покрытия = 120 / 240 = 0.5

-

Величина этого показателя свидетельствует о том, что каждый $1 дохода от продаж приносит ZOOM Co. контрибуцию $0.5 для покрытия постоянных затрат и получения прибыли.

-

Коэффициент покрытия характеризует величину, на которую увеличивается (уменьшается) прибыль при увеличении (уменьшении) объема выпуска. Таким образом, его можно использовать для расчета влияния изменения объема на величину прибыли.

-

Коэффициент покрытия является своего рода показателем рентабельности продукции, соотношением цены и переменных затрат.

-

Особо следует отметить, что данный показатель не зависит от объема выпуска (в отличие от рентабельности в интерпретации абсорбционного учета).

-

Коэффициент покрытия характеризует долю выручки (цены), которая идет на покрытие постоянных затрат.

-

Коэффициент покрытия можно использовать для определения безубыточных объемов продаж и безубыточной мощности.

-

Формула №5

-

Безубыточные продажи [Break-Even Sales] = Постоянные затраты / Коэффици-ент покрытия

-

Для ZOOM Co.:

-

Безубыточные продажи = $ 80 / 0.5 = $ 160

-

Таким образом $160.000 дохода от продаж дадут контрибуцию в размере $80.000 (т.e. 0.5 * $ 160.000), что равно величине постоянных затрат.

-

Последняя формула показывает, что точка безубыточности будет достигнута тем быстрее, чем меньше у компании постоянных затрат и чем быстрее они покрываются при росте объемов деятельности.

-

FC в этой формуле – характеристика бизнеса в целом (его структуры и организации), величина затрат, изначально заданных, которые необходимо компенсировать объемами деятельности.

-

PVr – характеристика конкретной продукции, скорость покрытия этой продукцией изначально заданных постоянных затрат.

-

Формула №6

-

Безубыточная мощность = (Постоянные затраты / Коэффициент покрытия) * 100 / Продажи

-

Для ZOOM Co.:

-

Безубыточная мощность = ( $ 80 / 0.5 ) * 100 / 240 = 66,6%

-

Последняя формула CVP, которую следует упомянуть - формула запаса прочности [Margin of Safety].

-

Формула №7

-

Запас прочности = (Фактические продажи - Безубыточный объем продаж) / Фактические продажи

-

Запас прочности – относительное падение объемов реализации, которое может себе позволить компания до достижения точки безубыточности. Характеризует степень риска деятельности предприятия.

-

Если продажи ZOOM Co. в определенный период упадут до $190, то запас прочности (M/S) составит:

-

Запас прочности = (190 - 160) / 190 = 15,79%

-

Таким образом, можно сказать, что при объеме продаж $190 последние могут упасть еще на 15,79% прежде, чем фирма достигнет точки безубыточности.

-

Аналогичным образом запас прочности можно рассчитывать, сравнивая фактическую и безубыточную загрузку мощностей или натуральные объемы продаж.

-

Т.к. безубыточный объем зависит от уровня постоянных затрат и коэффициента покрытия, то запас прочности будет изменяться в соответствии с колебаниями объема продаж, коэффициента покрытия и постоянных затрат.

-

Если коэффициент покрытия и объем продаж стабильны, то повысить запас прочности можно только путем сокращения постоянных затрат.

-

Если стабильны коэффициент покрытия и постоянные затраты, то рост объема продаж повысит запас прочности.

-

Примечание

-

Достижение точки безубыточности зависит от двух ключевых факторов:

-

1. Объема постоянных затрат, т.е. величины начальных затрат (не зависящих от объема реализации), которые должны быть покрыты результатами текущей деятельности.

-

2. Коэффициента покрытия, т.е. относительной эффективности текущей деятельности, которая выражается в скорости нарастания контрибуции и, соответственно, прибыли компании при увеличении нату-ральных объемов производства и реализации.

-

Графический CVP анализ и анализ безубыточности

-

-

Простейший способ анализа зависимости между затратами, объемом и прибылью – построение графика безубыточности.

-

Определение

-

График безубыточности демонстрирует уровень постоянных и переменных затрат и дохода от продаж при различных объемах выпуска.

-

-

-

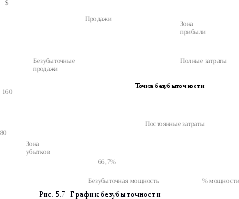

Справа (рис. 5.7) показан простейший пример графика безубыточности (построен по данным ZOOM Co.). Его можно описать как план, характеризующий динамику роста затрат и выручки (а соответственно и прибыли) при различных объемах реализации. Это полезный инструмент для изучения влияния различных параметров на результирующую величину прибыли.

-

-

Для построения линии полных затрат на данном графике к величине постоянных затрат (80) прибавляется переменная составляющая. Линия выручки строится из нулевой точки. Обе линии (выручки и полных) затрат пересекаются в точке безубыточности.

-

Другой способ графического анализа безубыточности – построение графика контрибуции (см. рис. 5.8). В данном случае мы используем другую последовательность построения затрат (сначала переменные, затем постоянные).

-

В данном графике интересен не столько расчет точки безубыточности как таковой, сколько анализ динамики прироста прибыли (тождественного приросту контрибуции). Скорость этого прироста, как мы уже отмечали, характеризуется величиной коэффициента покрытия, а на данном графике углом между линиями выручки и переменных затрат. Как видно из графика полная контрибуция увеличивается прямопропорционально объему продаж.

-

-

-

Следует отметить, что если такие данные как: безубыточный объем продаж или мощность, постоянные затраты и продажи для различных уровней использования мощностей мы можем однозначно определить из графика безубыточности (или графика контрибуции), то с прибылью дело обстоит иначе.

-

На представленных графиках прибыль характеризуется расстоянием между двумя прямыми: продаж и полных затрат.

-

Альтернативный (третий) способ представления информации о безубыточности деятельности компании - график прибыли (рис. 5.9).

-

График зависимости прибыли от объема описывает рост производства, который приводит к тому, что разница между объемом продаж и переменными затратами (контрибуция) уравнивается с постоянными затратами (в точке безубыточности).

-

-

Правее этой точки контрибуция превышает постоянные затраты и формирует прибыль. Коэффициент покрытия в данном случае представляет собой наклон линии прибыли на графике зависимости прибыли от объема. Чем больше коэффициент покрытия, тем круче кривая прибыли и ближе к началу координат точка безубыточности. Используя этот график можно определить степень влияния изменения объема выпуска на величину прибыли (считая все остальные факторы неизменными).

-

Ограничения в применении анализа безубыточности

-

-

Анализ безубыточности - полезный инструмент для представления упрощенной картины зависимости CVP и оценки влияния на величину прибыли изменения отдельных факторов (объема производства, цены, переменных и постоянных затрат).

-

Однако, при прогнозировании будущей прибыли график безубыточности (с его достаточно статичной картиной) имеет ряд существенных ограничений, которыми нельзя пренебрегать на практике.

-

В связи с тем, что для расчета точки безубыточности требуется ряд упрощений реальной картины бизнеса, результаты таких расчетов могут оказаться весьма приблизительными и в определенных условиях некорректными.

-

Основной недостаток использования графика безубыточности и соответствующих формул состоит в том, что прежде чем приступать к анализу следует внимательно рассмотреть возможное влияние принимаемых нами в расчетах обобщений и упрощений, а именно.

-

Цена реализации не зависит от объема выпуска

-

Кривая выручки имеет линейный вид, рост продаж не ведет к снижению цен реализации.

-

Постоянные затраты неизменны

-

Упускается из внимания изменяемость (и, следовательно, контролируемость) величины постоянных накладных затрат. Они принимаются как данность.

-

Переменные затраты изменяются пропорционально объему деятельности

-

Т.е. удельные переменные затраты не успевают изменить свое значение. Цены на сырье стабильны - расход затрат труда на единицу продукции – тоже константа.

-

Затраты являются либо постоянными либо переменными

-

Или, по крайней мере, классифицируются только на эти две категории. Часть затрат всегда может быть однозначно идентифицирована как переменные (основные материалы), часть - как постоянные (амортизация производственных зданий). Однако всегда есть различные виды затрат, которые нельзя однозначно отнести к той или иной категории, что требует субъективного подхода в их распределении. А распределение это ключевым образом повлияет на результаты анализа и принимаемые на основании него решения.

-

Рассматривается либо один вид продукции, либо стабильная номенклатура выпуска

-

Т.е. все постоянные накладные затраты можно отнести либо к отдельному виду продукции, либо ко всему ассортименту сразу. Не возникает проблема перераспределения накладных (постоянных) затрат при изменении структуры выпуска. Доля постоянных затрат для каждого вида продукции зафиксирована.

-

Объемы производства и реализации равны

-

Величина запаса готовой продукции не меняется, все понесенные (оплаченные) в периоде расходы учитываются в отчете о прибылях и убытках (т.е. и на графике безубыточности), а не относятся на стоимость запаса

-

Единственный фактор, влияния на прибыль - объем производства

-

Остальные факторы затрат (в т.ч. в понимании методологии АВС учета) рассматриваются как неизменные, и не влияющие на величину издержек.

-

-

Т.к. прибыль рассчитывается как результирующий показатель, то именно на ее величине отражаются все неточности, появляющиеся вследствие применения вышеприведенных допущений.

-

Обычно полученная зависимость будет справедлива только в определенном (доверительном) интервале уровня деловой активности (в области точки, относительно которой производились расчеты), а также в относительно коротком периоде.

-

Следует отметить еще один аспект, касающийся применения анализа CVP зависимостей.

-

Традиционная терминология рассматривает точку безубыточности как основной объект CVP анализа. Слово точка подразумевает высокую точность расчетов, что в принципе не может быть обеспечено данным методом.

-

Корректнее применить несколько иной подход. Вместо точки безубыточности следует рассматривать область безубыточности [Break-Even Area], т.к. первую можно определить лишь весьма грубо и приблизительно. Чтобы осуществить этот подход затраты и доходы следует рассматривать не в виде прямых, а в виде областей, пересекающих друг друга на относительно широкой плоскости. Кроме того, следует иметь в виду, что из-за ряда принимаемых обобщений график безубыточности будет справедлив лишь для некоторого отрезка прямой объемов производства. Вне этого отрезка график будет бесполезен.

-

В тоже время из всего вышесказанного не следует, что график безубыточности в традиционном виде абсолютно бесполезен.

-

CVP анализ предоставляет информацию, на которую менеджерам следует ориентироваться, а график безубыточности - это простой способ ее представления.

-

Примечание

-

Наибольшая польза извлекается не из математического расчета точки безубыточности, а из анализа выявленных зависимостей между доходами, затратами и объемом деятельности. Точка безубыточности не может служить основанием для принятия дальнейших решений или рассматриваться как какой-либо стандарт.

-

Управление компанией не должно основываться только на анализе точки безубыточности. Однако приближение к ней может привлечь внимание менеджеров к затратам или рискам и помочь осознать необходимость снижения и оптимизации затрат.

-

-

CVP анализ применим в бизнесе, где:

-

постоянные затраты не велики и действительно неизменны в коротком периоде;

-

в основном принимаются краткосрочные решения;

-

широка номенклатура производимой и реализуемой продукции.

-

-

Маржинальный учет

-

содержание

-

Маржинальный учет для оценки эффективности текущей деятельности. Принципы маржинального учета. Отнесение затрат. Маржинальный учет для ценообразования. Маржинальный учет для оценки стоимости и контроля запасов. Маржинальный учет против абсорбционного. Маржинальный учет для принятия решений. Основы принятия решений. Решения типа «покупать или производить». Принцип учета зависимых затрат. Техника расчета приростных затрат.

-

Цели изучения

-

Показать технику маржинального учета. Рассмотреть применимость маржинального учета для принятия решений о ценах, для оценки стоимости запасов, для анализа себестоимости. Рассмотреть различия между маржинальным и абсорбционным учетом. Показать недостатки и достоинства применения маржинального учета.

-

Логический процесс

-

Затраты, зависящие от уровня деловой активности Отнесение затрат Приростные затраты Затраты, зависящие от принятия решений. Ценообразование на основе модели “переменные затраты + контрибуция” Постоянные затраты рассматриваются как затраты периода Проблема оценки рентабельности.

-

Глоссарий

-

Маржинальный учет. Учет по переменным затратам. Прямой учет. Первичные затраты. Постоянные и переменные накладные. Полная контрибуция, контрибуция на единицу. Маржинальный учет в условиях постоянных производственных мощностей. Влияние маржинального учета на оценку стоимости запасов и прибыли. Маржинальные затраты. Принцип зависимости. Принцип реальной цены. Принцип неотложности. Принцип причинности.

-

Маржинальный учет. Введение

-

-

Ниже представлена система учета затрат, выполняющая роль существенного дополнения к абсорбционному учету. Эта система (вместе с соответствующим набором инструментов) известна под названием маржинального, переменного или прямого учета (marginal / variable / direct costing).

-

В первую очередь указанные два способа учета (абсорбционный и маржинальный) различаются по способу учета постоянных производственных затрат. И тот и другой исключают маркетинговые, сбытовые и прочие непроизводственные затраты из стоимости запасов. Однако маржинальный учет, помимо этого, исключает из стоимости готовой продукции и постоянные производственные затраты, в то время как абсорбционный - нет.

-

Системы маржинального и абсорбционного учета взаимно дополняют друг друга и служат для решения различных управленческих задач.

-

Основной довод в пользу применения маржинального учета как дополнительного инструмента управления финансами компании состоит в следующем:

-

Маржинальный учет полнее удовлетворяет потребности внутреннего анализа и отчетности, т.к. дает возможность проведения более глубокой оценки различных краткосрочных показателей; в то время как абсорбционный призван отвечать требованиям, прежде всего, внешней отчетности.

-

Используемый в управлении маржинальный учет дает более корректное обоснование для краткосрочных решений, связанных с ценообразованием на продукцию или планированием объемов выпуска.

-

Общий принцип маржинального учета состоит в том, чтобы на себестоимость продукции относить только переменные производственные затраты и оценивать нереализованные запасы только по тем затратам, которые необходимы для производства каждой дополнительной единицы. Постоянные производственные и непроизводственные расходы при этом рассматриваются как затраты периода, не относятся на продукцию, не включаются в стоимость запасов, а отражаются в результатах хозяйственной деятельности соответствующих центров ответственности.

-

На практике широко используются все три упомянутых выше термина: прямой, переменный и маржинальный учет. Чтобы избежать ошибок и недопонимания следует запомнить, что маржинальный учет относит на стоимость продукции только переменные производственные затраты.

-

В практике принятия управленческих решений иногда имеет смысл следовать более общему подходу и использовать вместо понятия переменные затраты термин приростные затраты, а вместо “калькуляции по переменным затратам” “калькуляцию по приростным затратам”. Напомним, что термин “приростные затраты” обозначает те затраты, которые понесет предприятие в случае производства не дополнительной единицы продукции, а дополнительной партии продукции, т.е. затраты принимаемого решения. При этом приростные затраты могут включать в себя не только переменную, но и постоянную составляющие.

-

В тоже время “переменные” затраты понимаются исключительно как переменная составляющая расходов, подразумевая, что мощности предприятия загружены не полностью и увеличение выпуска не потребует увеличения постоянных затрат. Т.о. можно утверждать, что применение принципов маржинального учета, так же как и метода СVP, возможно только в относительно коротком периоде в рамках доверительного интервала изменения объемов деятельности при условии неизменности постоянных затрат.

-

Концепция маржинального учета

-

Маржинальный учет распределяет на продукцию лишь те производственные затраты, которые изменяются пропорционально уровню деловой активности.

-

Эти изменяющиеся затраты выступают в роли себестоимости продукции.

-

Хотя в определенных случаях уровень деловой активности может характеризоваться не только объемом выпуска, но и количеством поставщиков, заказов, ассортиментным рядом однородной продукции, различающейся по некоторым второстепенным признакам и другим параметрам, маржинальный учет берет к рассмотрению только т.н. объемнозависимые показатели уровня деловой активности (трудочасы, натуральный или денежный объем производства, машиночасы и т.п.).

-

Все прочие производственные затраты рассматриваются как затраты периода.

-

Т.к. в условиях динамичного рынка и конкуренции обычно только затраты на основные материалы однозначно являются переменными, то именно они выступают базой для включения в себестоимость продукции прочих переменных затрат (переменной составляющей затрат на оплату труда, переменной части общих накладных затрат.

-

Соответственно, все остальные затраты учитываются как затраты периода, в котором они фактически были понесены.

-

N.B.!

-

Термин “прямой учет” (direct costing) широко применяется вместо термина “калькуляция по переменным издержкам” (variable costing);

-

Затраты на основные материалы и переменная составляющая затрат на оплату основных рабочих являются базой для расчета себестоимости продукции в маржинальном учете.

-

Необходимы следующие комментарии по поводу принципов маржинального учета.

-

Распределение постоянных накладных затрат не является задачей маржинального учета, однако прямые затраты могут быть и постоянными и переменными.

-

Маржинальный учет рассматривает постоянные производственные и непроизводственные затраты (сбытовые, административные, общефирменные и др. расходы) как затраты, обеспечивающие поддержание и функционирование необходимого объема производственных мощностей, и списывает их непосредственно с полученного за период дохода в отчете о прибылях и убытках.

-

-

-

Модель маржинального учета представлена на следующем рисунке.

-

N.B.!

-

Маржинальный учет отличается от первичного (prime costing) тем, что последний учитывает только затраты на основные материалы и оплату основных производственных рабочих (прямые затраты).

-

Пример:

-

В подразделении, которое выпускает один вид продукции, прямыми являются все затраты, относящиеся к этому подразделению, в т.ч. затраты на контроль, амортизацию и другие; как постоянные, так и переменные.

-

Экономисты определяют “маржинальные затраты” как прирост полных затрат, вызванный увеличением объема выпуска и реализации на одну единицу.

-

Маржинальные затраты будут тождественны переменным затратам до тех пор, пока выпуск дополнительной единицы продукции не потребует соответствующих постоянных накладных расходов.

-

Однако, в тоже время, переменные накладные расходы по определению изменяются прямопропорционально объему выпуска и продаж.

-

Каждая дополнительная единица продукции требует переменных затрат материалов и переменных затрат на их переработку. В любом достаточно коротком периоде, исключающем инфляцию издержек, переменные затраты на выпуск каждой единицы продукции будут идентичны.

-

-

-

Пример:

-

На предприятии выпуск дополнительных десяти изделий увеличивает переменные накладные расходы на 1$.

-

Следовательно, вполне резонно отнести на себестоимость единицы продукции 10 центов переменных накладных расходов как часть переменных (маржинальных) затрат.

-

-

-

-

-

Это типично для маржинального учета. Считается, что маржинальные затраты обычно включают в себя переменные прямые затраты и переменные накладные.

-

Постоянные накладные (fixed overheads) при этом не учитываются. Аренда, например, будет одинакова при выпуске и 1000, и 100000 единиц продукции, и при полной остановке производства.

-

Предположим, что мощности предприятия могут обеспечить максимальный еженедельный выпуск в 100000 единиц.

-

Пока реальное производство ниже этого уровня, справедливо считать, что маржинальные затраты формируются исключительно за счет переменной составляющей.

-

Однако, увеличение потребительского спроса может потребовать выпуска 150000 единиц в неделю. Следовательно, потребуется дополнительное оборудование, человеко-часы, и, возможно, новый цех в целом.

-

Аренда не зависит от объема выпуска или продаж. Однако для достаточно длительного периода это утверждение может стать ошибочным.

-

Дополнительные затраты на оплату нового оборудования, рабочей силы и площадей должны при этом относиться на все дополнительные 50000 единиц выпуска

-

Строго

говоря,

экономист должен

получить сведения о распределении

всех дополнительных затрат между

единицами продукции с 100001 по 150000, и

соответственно увеличить их

маржинальные затраты.

Строго

говоря,

экономист должен

получить сведения о распределении

всех дополнительных затрат между

единицами продукции с 100001 по 150000, и

соответственно увеличить их

маржинальные затраты.

-

В тоже время можно утверждать, что все дополнительные затраты должны быть отнесены на 100001 единицу, т.к. именно ее выпуск потребовал резкого увеличения мощностей.

-

В этом случае маржинальные затраты 100001 единицы превысят полные ее затраты (в терминологии абсорбционного учета).

-

-

Определенные неудобства, возникающие в случае, подобном описанному выше, характерны для маржинального учета и демонстрируют ограниченность возможностей его использования.

-

Примечание

-

Маржинальный учет базируется на принципе неизменности производст-венных мощностей (т.е. постоянных затрат ими обусловленных) и пред-полагает колебание объемов выпуска в пределах этих мощностей.

-

-

Иными словами, маржинальный учет предполагает, что производственные мощности предприятия остаются не полностью загруженными. В противном случае (при стопроцентной загрузке) выпуск дополнительной единицы продукции примет на себя дополнительные постоянные затраты, связанные с увеличением мощностей.

-

Маржинальный учет позволяет зафиксировать минимально возможную цену реализации продукции (на уровне переменных затрат), ниже которой компания опускаться не должна.

-

Маржинальный учет для ценообразования

-

Обеспечивая необходимую для принятия решений информацию, маржинальный учет придерживается других по сравнению с абсорбционным, принципов.

-

Маржинальный учет относит на себестоимость единицы продукции только переменные производственные затраты.

-

Постоянные учитываются как затраты периода, что означает, что они рассматриваются в качестве расходов по всем видам деятельности за период или убытков, понесенных за период, а не относятся на себестоимость произведенной продукции конкретного вида.

-

-

-

-

-

Тема для обсуждения:

-

Почему утверждается, что маржинальный учет оказывает на определение стоимости запасов и измерение прибыли влияние, аналогичное тому, которое оказывает метод LIFO, в то время как абсорбционный учет имеет ‘FIFO - эффект‘?

-

Практика показывает, что во внутренней финансовой отчетности, наряду с тем, что переменные производственные затраты относятся на продукцию, прочие накладные, тем не менее, относятся на расходы (убытки) периода.

-

N.B.! Производственная себестоимость реализованной продукции и стоимость запасов готовой продукции в маржинальном учете всегда будут меньше, чем в абсорбционном.

-

-

Основное отличие ценообразования в системе маржинального учета состоит в следующем.

-

-

Цена продукции, рассчитанная по методу маржинального учета, определяется на уровне достаточном для покрытия всех переменных затрат.

-

При ценообразовании на себестоимость единицы продукции относятся все переменные затраты, не только производственные, но и сбытовые.

-

Контрибуция (как это было рассмотрено в предыдущей главе) должна покрывать хотя бы часть постоянных затрат. Можно сказать, что такой подход демонстрирует скорее решение об объеме выпуска, а не об установлении цены как таковой, поскольку величина цены в более длительном периоде по определению должна быть достаточной для покрытия всех (полных) затрат предприятия.

-

Ценообразование методом маржинального учета осуществляется с помощью специально разрабатываемых в организации форм учета переменных затрат. Эти формы предназначены для текущего учета следующих основных параметров деятельности:

-

Цена за единицу продукции

-

Маржинальные (переменные) затраты на единицу продукции

-

Величина контрибуции на единицу продукции

-

контрибуция на единицу продукции = цена единицы продукции - переменные затраты на единицу продукции

-

Первый критерий эффективного ценообразования (краткосрочный) – положительное значение контрибуции на единицу продукции, т.е. превышение цены реализации над переменными затратами.

-

Это требование должно выполняться всегда, в противном случае производство и реализацию продукции необходимо немедленно останавливать.

-

Прогноз количества проданных изделий

-

Вопрос о физических объемах продаж возникает в связи с тем, что именно за счет объема должно быть обеспечено покрытие всех постоянных затрат. Иначе говоря, при установлении цены по методу маржинальных затрат, предполагается, что объем выпуска должен гарантировать превышение точки безубыточности.

-

Прогноз величины контрибуции от всего объема продаж

-

общая контрибуция = контрибуция на единицу продукции * натуральный объем производства и реализации

-

Второй критерий эффективного ценообразования (долгосрочный) – общая контрибуция в долгосрочном периоде должна превышать полные постоянные затраты предприятия.

-

Постоянные затраты периода

-

Прибыль

-

прибыль = общая контрибуция - постоянные затраты

-

-

-

В результате использования такой последовательности процедура ценообразования в рамках маржинального учета разбивается на одновременное решение двух проблем: проблемы цены и проблемы объема реализации; и в итоге они решаются комплексно.

-

Следующий пример демонстрирует полезность маржинального учета для сравнения рентабельности различных видов продукции, их вклада в общий результат предприятия и определения базы для назначения цены.

-

Отчет о результатах хозяйственной деятельности (маржинальный учет).

-

Виды продукции

-

A

-

B

-

C

-

Итого

-

Цена единицы продукции, $

-

5

-

10

-

15

-

-

-

Переменные затраты на ед., $

-

3

-

8

-

5

-

-

-

Контрибуция на ед., $

-

2

-

2

-

10

-

-

-

Объем продаж, ед.

-

1,000

-

3,000

-

500

-

-

-

Объем продаж, $

-

5,000

-

30,000

-

7,500

-

42,500

-

Переменные затраты

-

3,000

-

24,000

-

2,500

-

29,500

-

Общая контрибуция

-

2,000

-

6,000

-

5,000

-

13,000

-

Постоянные косвенные затраты

-

-

-

-

-

-

-

10,000

-

Прибыль

-

-

-

-

-

-

-

3,000

-

-

-

На основании приведенного выше примера можно сравнить производимую предприятием продукцию по двум ключевым параметрам:

-

1. Относительная рентабельность продукции в терминах маржинального учета, ее непосредственная эффективность, степень риска ее производства (разрыв между ценой и приростными затратами), т.н. коэффициент покрытия.

-

-

для продукции A 40,0%

-

для продукции B 20,0%

-

для продукции C 66,7%

-

-

-

2. Абсолютный вклад продукции в покрытие общих постоянных затрат, ее место в полученной предприятием прибыли, оценка с учетом возможного объема продаж.

-

-

для продукции A 2.000

-

для продукции B 6.000

-

для продукции C 5.000

-

-

-

Производство продукции B наименее рентабельно (коэффициент покрытия 20%), но в тоже время приносит наибольшую величину контрибуции ($6,000) для покрытия постоянных затрат и получения чистого дохода.

-

Наиболее рентабельной является продукция C, которая приносит контрибуцию в размере $10 на каждые $15 продаж, но в получении суммарной контрибуции компании стоит на втором месте.

-

N.B.!

-

Для принятия решений о назначении цен и для планирования объемов выпуска одинаково важна информация и об относительной рентабельности продукции (согласно концепции маржинального учета) и об общем объеме контрибуции, приносимой этой продукцией.

-

Маржинальный учет для контроля стоимости запасов

-

-

Основные положения маржинального учета (в отношении оценки запасов и контроля) рассмотрим в сравнении с абсорбционным.

-

Для анализа влияния, оказываемого маржинальным и абсорбционным учетом на оценку запасов в активе баланса и на прибыль в отчете о прибылях и убытках, предположим что:

-

Запас на конец периода составляет 1/10 произведенной продукции;

-

Часть постоянных затрат - $4,500 - производственные накладные, в абсорбционном учете относятся на себестоимость произведенной продукции, а в маржинальном списываются на затраты периода.

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|