-

Абсорбционный учет. Пример использования

-

Ниже приведены исходные данные о деятельности условного предприятия, относительно которого будут произведены все расчеты.

-

Предприятие производит два вида продукции (А и В) и состоит из заготовительного, сборочного, ремонтного цехов, склада, отдела сбыта и администрации.

-

Прямые затраты на производство продукции.

-

Основные материалы

-

Основной труд

-

Цех 1

-

Цех 2

-

Цех 1

-

Цех 2

-

Продукция А

-

2кг по 3$

-

1кг по 0,5$

-

2 часа по 3$

-

4 часа по 5$

-

Продукция В

-

3кг по 1$

-

0,5кг по 2$

-

1 час по 2,5$

-

3 часа по 5$

-

-

Накладные затраты центров ответственности (заработная плата, амортизация, услуги и т.п.):

-

Цех 1

-

20.000$

-

Цех 2

-

30.000$

-

Ремонтный цех

-

15.000$

-

Склад

-

5.000$

-

Отдел сбыта

-

10.000$

-

-

Общие накладные:

-

Отопление

-

30.000$

-

Заработная плата администрации

-

14.000$

-

Страхование имущества

-

8.000$

-

Охрана территории

-

3.000$

-

-

Данные о производстве и реализации готовой продукции:

-

Производство, ед.

-

Реализация, ед.

-

Цена реализации

-

Продукция А

-

1.000

-

800

-

141,0

-

Продукция В

-

650

-

500

-

94,0

-

-

Дополнительная информация:

-

Стоимость имущества, $

-

Занимаемая площадь, кв. м

-

Количество работников, чел

-

Цех 1

-

50.000

-

1.000

-

50

-

Цех 2

-

25.000

-

1.200

-

120

-

Ремонтный цех

-

30.000

-

150

-

15

-

Склад

-

10.000

-

800

-

20

-

Отдел сбыта

-

5.000

-

20

-

25

-

-

Расчет себестоимости единицы продукции, стоимости запасов, прибыли предприятия за отчетный период.

-

Учет прямых затрат

-

Основные материалы

-

Основной труд

-

Итого прямых затрат

-

На единицу

-

На выпуск

-

На единицу

-

На выпуск

-

На единицу

-

На выпуск

-

Продукция А

-

6,5

-

6.500

-

26

-

26.000

-

32,5

-

32.500

-

Продукция В

-

4

-

2.600

-

17,5

-

11.375

-

21,5

-

13.975

-

Итого

-

9.100

-

36.375

-

46.475

-

-

Распределение общих накладных по центрам ответственности

-

-

Затраты на отопление и охрану территории распределяются в зависимости от занимаемых площадей, на страхование – в зависимости от стоимости используемого имущества, на оплату труда администрации – в зависимости от количества работников.

-

Страховка (8.000$)

-

Охрана и отопление (33.000$)

-

Администрация (14.000$)

-

Итого на центр затрат

-

Имущество

-

Доля

-

Итого затрат

-

Площадь

-

Доля

-

Итого затрат

-

Работники

-

Доля

-

Итого затрат

-

Цех 1

-

50.000

-

0,42

-

3.360

-

1.000

-

0,32

-

10.560

-

50

-

0,22

-

3.080

-

17.000

-

Цех 2

-

25.000

-

0,21

-

1.680

-

1.200

-

0,37

-

12.210

-

120

-

0,51

-

7.140

-

21.030

-

Ремонтный цех

-

30.000

-

0,25

-

2.000

-

150

-

0,05

-

1.650

-

15

-

0,07

-

980

-

4.630

-

Склад

-

10.000

-

0,08

-

640

-

800

-

0,25

-

8.250

-

20

-

0,09

-

1.260

-

10.150

-

Отдел сбыта

-

5.000

-

0,04

-

320

-

20

-

0,01

-

330

-

25

-

0,11

-

1.540

-

2.190

-

ИТОГО

-

120.000

-

1,00

-

8.000

-

3.170

-

1,00

-

33.000

-

230

-

1,00

-

14.000

-

55.000

-

Перераспределение затрат вспомогательных (производственных) центров затрат на основные центры затрат

-

-

Затраты ремонтного цеха распределяются в зависимости от стоимости используемого имущества, затраты склада – в зависимости от стоимости потребленных в производстве материалов.

-

Ремонтный цех (15.000 + 4.630 = 19.630)

-

Склад (5.000 + 10.150 = 15.150)

-

Итого на основной центр затрат

-

Имущество

-

Доля

-

Итого затрат

-

Использование материалов, $

-

Доля

-

Итого затрат

-

Цех 1

-

50.000

-

0,67

-

13.152

-

7.950*

-

0,87

-

13.967

-

27.119

-

Цех 2

-

25.000

-

0,33

-

6.478

-

1.150

-

0,13

-

1.183

-

7.661

-

ИТОГО

-

75.000

-

1,00

-

19.630

-

9.100

-

1,00

-

15.150

-

34.780

-

-

* (2кг * 3$) * 1.000 шт. + (3кг * 1$) * 650 шт. = 6.000$ + 1.950$ = 7.950$

-

Распределение накладных затрат основных центров затрат на производимую продукцию

-

-

Затраты первого цеха распределяются в зависимости от трудозатрат (в часах), второго цеха – в зависимости от трудозатрат (в денежных единицах).

-

Затраты цеха 1 (20.000 + 17.000 + 27.119 = 64.119)

-

Затраты цеха 2 (30.000 + 21.030 + 7.661 = 58.691)

-

Итого затрат на продукцию

-

Трудозатраты, час

-

Доля

-

Затраты

-

Трудозатраты, $

-

Доля

-

Затраты

-

На выпуск

-

На ед.

-

На выпуск

-

На ед.

-

На выпуск

-

На ед.

-

Продукция А

-

2.000

-

0,75

-

48.089

-

48,09

-

20.000

-

0,67

-

39.323

-

39,32

-

87.412

-

87,41

-

Продукция В

-

650

-

0,25

-

16.030

-

26,66

-

9.750

-

0,33

-

19.368

-

29,80

-

35.398

-

56,46

-

ИТОГО

-

2.650

-

1,00

-

64.119

-

29.750

-

1,00

-

58.691

-

122.810

-

Определение полных затрат на производство единицы продукции

-

Основные материалы

-

Основной труд

-

Производственные накладные

-

Итого производственных затрат

-

Продукция А

-

6,5

-

26,0

-

87,4

-

120,0

-

Продукция В

-

4,0

-

17,5

-

56,5

-

78,0

-

-

Расчет стоимости запаса готовой продукции

-

Величина запаса, ед.

-

Себестоимость единицы запаса, $

-

Итого стоимость запаса

-

Продукция А

-

200

-

120,0

-

24.000

-

Продукция В

-

150

-

78,0

-

11.700

-

ИТОГО

-

350

-

35.700

-

-

Распределение непроизводственных накладных затрат на реализованную продукцию

-

-

Непроизводственные затраты распределяются в зависимости от натурального объема реализации готовой продукции.

-

Затраты сбыта (10.000 + 2.190 = 12.190)

-

Производственные затраты на ед.

-

Полные затраты реализованной продукции на ед.

-

Объем продаж, ед.

-

Доля

-

Затраты

-

На выпуск

-

На ед.

-

Продукция А

-

800

-

0,62

-

7.558

-

9,4

-

120,0

-

129,4

-

Продукция В

-

500

-

0,38

-

4.632

-

9,4

-

78,0

-

87,4

-

ИТОГО

-

1.300

-

1,00

-

12.190

-

Расчет прибыли от реализации за отчетный период

-

Цена реализации

-

Себестоимость единицы реализованной продукции

-

Прибыль на единицу реализованной продукции

-

Рентабельность

-

Итого прибыль

-

Продукция А

-

141,0

-

129,4

-

11,6

-

8%

-

9.280

-

Продукция В

-

94,0

-

87,4

-

6,6

-

7%

-

3.300

-

ИТОГО

-

12.580

-

-

.

-

Учет затрат с анализом причинности

-

содержание

-

АВС как наиболее объективный метод расчета полной себестоимости продукции. Основная идея АВС. Порядок применения АВС. Сравнение АВС и традиционной системы учета. Зависимые от уровня деловой активности базы распределения затрат. АВС факторы затрат. Сравнение результатов применения различных баз распределения. Классификация накладных затрат для АВС. Отнесение затрат на продукцию - модель потребления ресурсов. АВС как метод управления затратами. Средне-долгосрочный характер АВС себестоимости. Выявления проблемных моментов деятельности как основная задача АВС. Необходимость в обширных дополнительных исследованиях для применения АВС. АВС и принцип зависимости как комплексный управленческий инструмент.

-

Цели изучения

-

Показать изменяющуюся природу бизнеса и структуры затрат как повод для применения более точных методов учета. Показать роль АВС как комплексного инструмента для обоснования и принятия решений и контроля затрат.

-

Логический процесс

-

Изменения в бизнесе и структуре затрат Необходимость в тщательном распределении затрат АВС подход. Использование баз распределения накладных, зависящих от уровня деловой активности Искаженная себестоимость продукции Факторы затрат для распределения. Ограничения использования АВС как модификации учета с полным распределением затрат для принятия краткосрочных решений Необходимость в дополнительных исследованиях для обоснования и принятия краткосрочных решений.

-

Глоссарий

-

Учет затрат с анализом причинности. Факторы затрат для АВС. Базы распределения, зависящие от объема выпуска. Базы распределения, зависящие от отдельных видов деятельности. Затраты, связанные с единицей выпуска. Затраты, связанные с количеством обрабатываемых партий. Затраты связанные с номенклатурой продукции. Затраты, связанные с общим обслуживанием производства. Поглощение ресурсов. Расходование ресурсов.

-

Учет затрат с анализом причинности (abc). Введение

-

-

В конце восьмидесятых годов значительное количество публикаций было посвящено методам учета затрат и анализу рентабельности. В ряде статей авторы уделяли особое внимание недостаткам традиционного учета затрат на производство продукции, имея в виду систему абсорбционного учета (Absorption (Full) Costing). Критика в первую очередь касалась методов распределения накладных затрат между отдельными видами продукции и другими объектами учета.

-

Полная себестоимость продукции (включающая в себя часть производственных накладных затрат) должна быть рассчитана для целей налогообложения. Однако именно эта полная себестоимость не всегда годится на принятия управленческих решений.

-

Традиционная система достаточно точно осуществляет учет затрат, величина которых напрямую зависит от объемов выпуска (volume-related costs).

-

К этим затратам относится практически весь перечень прямых (direct costs) и переменные накладные расходы. Однако в любой организации существует много видов затрат (и соответствующих видов вспомогательной деятельности), объем которых не зависит от физического объема выпуска продукции. Независимые от объема выпуска виды деятельности могут включать в себя: перемещение и обслуживание материалов, переналадку оборудования, оперативное планирование, контроль качества и т.д.

-

Традиционная система учета предполагает, что все виды продукции требуют затрат пропорционально их натуральному объему выпуска, следовательно данные о полной себестоимости единицы выпуска искажаются. Все базы распределения, используемые абсорбционным учетом для отнесения накладных на виды продукции фактически являются элементами прямых переменных затрат, т.е. меняются пропорционально объему производства и реализации. Т.о. полная себестоимость единицы продукции зависит от объемов деятельности (чем больше производится продукции, тем меньше доля накладных, приходящихся на единицу, тем меньше полная себестоимость).

-

Искажение, появляющееся при использовании традиционной системы учета затрат особенно значимо в организациях, которые выпускают широкий ассортимент продукции, различающейся по объему выпуска и по потребности во вспомогательных работах.

-

В противовес традиционному учету было предложено обосновывать принимаемые решения с помощью подхода релевантных (приростных) затрат. С помощью этого метода такого рода решения как производство новой продукции, прекращение производства старой, установление специальных цен должны базироваться на анализе прироста всех доходов и затрат, вызванных эти решением.

-

Предполагалось, что такого рода анализ должен проводиться каждый раз, когда это необходимо. Однако быстро выяснилось, что такие сегментарные исследования тяжелы и занимают слишком много времени, чтобы результаты их можно было эффективно использовать вместо данных о полной себестоимости при принятии решений.

-

В 1988 году был разработан усовершенствованный подход к отнесению накладных затрат на определенные виды продукции и расчету себестоимости.

-

Этот подход был назван учетом затрат по функциям (или учетом с анализом причинности) (Activity-Based Costing - ABC). В настоящее время система ABC используется как для калькулирования фактической себестоимости и анализа рентабельности, так и для обоснования отдельных управленческих решений.

-

Основы применения метода abc

-

Предпосылки создания новой системы учета

-

Традиционная система учета затрат была разработана десятилетия назад, когда большинство предприятий выпускало узкий ассортимент продукции и затраты на основные материалы и оплату рабочих составляли доминирующую долю расходов предприятия.

-

-

Сегодня компании производят гораздо более широкий ассортимент продукции, а затраты на оплату основных рабочих составляют лишь незначительную часть общих затрат, в то время как накладные приобретают особый вес. Тщательный анализ факторов изменения затрат, выбор обоснованных баз распределения расходов приобретает решающее значение в определении полной себестоимости единицы продукции.

-

Кроме того усиление мировой конкуренции в 80-х годах сделало ошибки в расчете затрат из-за недостоверности информации более дорогостоящими и опасными.

-

Традиционный учет несет в себе два основных недостатка, не позволяющих использовать его результаты в процессе принятия управленческих решений.

-

-

Субъективность в распределении косвенных затрат (особенно на стадии отнесения их на продукцию).

-

Включение в полную себестоимость и переменной и постоянной составляющих (что не дает возможности оперативно оценить результаты принимаемых краткосрочных решений; полная себестоимость зависит от объема выпуска и, следовательно, не является самодостаточной и неизменной величиной).

-

-

Решающими факторами, определяющими целесообразность использования альтернативной системы учета полных затрат являются следующие:

-

Усложнение номенклатуры выпуска

-

Дополнительные сложности в распределении накладных затрат на большое количество объектов учета, рост вероятности ошибки при этом распределении.

-

Рост доли накладных (постоянных) затрат

-

Рост «величины вероятной ошибки» при неверном распределении накладных.

Усложнение вспомогательных работ, обеспечивающих производственный процесс

-

Рост объемов (и стоимости) вспомогательных работ, по-разному обслуживающих производственный процесс, зависящих от совершенно разных параметров деятельности компании.

Усложнение и разнообразие схем товародвижения

-

Рост доли непроизводственных затрат, необходимость поиска факторов этих затрат, взаимоотношения их объемов с каждым видом продукции.

Усиление конкуренции

-

Потребность в более точных данных, используемых для ценообразования и перспективного планирования деятельности. Рост «цены» возможной ошибки в расчетах.

Удешевление затрат на обработку информации

-

Возможность усложнения системы учета без существенных дополнительных затрат за счет автоматизации и компьютеризации учетного процесса.

-

-

-

-

-

На фоне этих факторов, наблюдаемых в современной экономике и была создана система АВС.

-

-

Утверждалось, что с течением времени рост затрат упущенных возможностей от использования неполной информации о затратах и уменьшающиеся расходы на ведение усложненной системы учета увеличивают спрос на более точную систему калькулирования себестоимости.

-

Предмет для обсуждения

-

Почему управленцы так противятся использованию показателя удельных затрат на единицу выпускаемой продукции при принятии решений?

-

Определите, в дополнение к уже названным, ключевые причины искажений данных о себестоимости производства в применении к объектам затрат разного уровня, для различных типов бизнеса и различных систем производства и сбыта.

-

Почему abc является модификацией абсорбционного учета?

-

-

Как уже утверждалось выше, ABC является усовершенствованным методом расчета полной себестоимости, основанным на распределении общих расходов между отдельными видами продукции и объектами затрат.

-

Для внутренней отчетности отнесение всех общих расходов на продукцию не является обязательным. Не каждое управленческое решение требует данных о полной себестоимости продукции или себестоимости единицы выпуска.

-

Но иногда такая информация необходима, и, т.к. подход ABC может предоставить ее, то он фактически представляет собой полный учет, но с более точным распределением общих расходов.

-

Для пояснения основных различий между абсорбционным учетом в его традиционном виде и системой АВС ниже приведен пример, взятый из классической теории.

-

Пример

-

Общая информация:

-

На крупном заводе, выпускающем напитки, две линии по розливу производят один и тот же тип продукции: газированные напитки в полуторалитровых бутылках. Линии одинаковой мощности и имеют идентичное оборудование. Газированные напитки производятся из закупаемых концентратов. Ввиду того, что объем производства обоих линий идентичен, потребление основных материалов. основного труда и машино-часов тоже будет одинаково.

-

-

Выпуск:

-

За месяц Линия 1 выпускает 1 млн. бутылок основного вида продукции - напитка “Best”. Линия 2, работая на полную мощность, также выпускает “Best”, но только 100.000 бутылок в год. Кроме того, он производит следующие виды продукции: “Апельсин” - 80.000 бут., “Лимон” - 30.000 бут., “Киви” - 5000 бут., “Цитрон” - 500 бут. и прочие напитки. Суммарный годовой выпуск Линии 2 равен 1 млн. бутылок, так же как и у Линии 1.

-

Информация об использовании линий:

-

Линия 1 выпускает узкую номенклатуру и требует ограниченного объема вспомогательных мощностей.

-

Линия 2, имея более сложную структуру выпуска, и, следовательно, операций, требует большей вспомогательной инфраструктуры.

-

Поскольку на Линии 2 производится несколько различных видов продукции, это требует большего количества персонала для планирования машинного времени, пуско-наладочных работ, контроля качества, закупок, получения и отпуска в производство материалов, обработки индивидуальных заказов.

-

Названные причины являются основанием для отнесения большего объема общих (накладных) затрат на продукцию Линии 2, даже если общий объем выпускаемой продукции на обоих линиях одинаков.

-

-

Больший объем накладных расходов для Линии 2 не может быть рассчитан на базе объема потребленных материалов, использованного машинного времени, трудозатрат или иных элементов переменных затрат. Для каждой из производственных линий будет одинаково потребление машинного времени, исходных материалов, прямых трудозатрат. Однако традиционная система учета обычно использует именно эти показатели как базу для распределения накладных расходов между отдельными видами продукции.

-

Рассмотренный здесь случай с двумя производственными линиями призван наглядно проиллюстрировать искажения, которые могут возникнуть при использовании традиционной системы учета, распределяющей накладные на базе, в свою очередь зависящей от объема производства (трудочасы, машиночасы, материальные затраты).

-

Например, производимый на второй линии “Best”, занимающий 5% от общего выпуска примет на себя 5% общезаводских накладных затрат, а “Киви” (0,25% выпуска), соответственно - 0,25% затрат.

-

Поскольку все бутылки требуют одинакового количества материалов, машиночасов и трудочасов, то и стоить они будут одинаково.

-

Таким образом, бутылки “Best” и “Киви” будут иметь одинаковую себестоимость единицы продукции, несмотря на то, что “Киви” производится, упаковывается, и отгружается в гораздо меньших объемах.

-

Однако, очевидно, что продукция с небольшим объемом выпуска (такая как “Киви” или “Citron”) требует относительно более высоких затрат вспомогательных подразделений. По аналогии с приведенным выше примером, производство одной зеленой авторучки, выпускающейся небольшими партиями, может стоить дороже синей, производящейся в больших объемах.

-

Примечание

-

Традиционная система учета, осуществляя распределение общих расходов на основе элементов прямых затрат, зависящих от объемов выпуска, завышает затраты на продукцию производящуюся в больших количествах и занижает на продукцию меньшего объема выпуска.

-

-

Т.о. формируется завышенная рентабельность одних видов продукции и заниженная – других.

-

Чтобы разрешить указанную проблему АВС предлагает применять анализ факторов, генерирующих затраты, и использовать ступенчатую процедуру распределения накладных затрат между продуктами, базирующуюся на результатах такого исследования.

-

Система учета затрат с анализом причинности (abc)

-

-

АВС акцентирует внимание на необходимости тщательного анализа поведения накладных затрат, рассмотрения факторов, на них влияющих, и определения более объективных процедур распределения затрат обеспечения и прочих общих расходов между отдельными видами продукции.

-

ABC учитывает, что в долгосрочном периоде большинство производственных издержек не являются постоянными, и старается определить факторы, влияющие на изменение накладных затрат во времени.

-

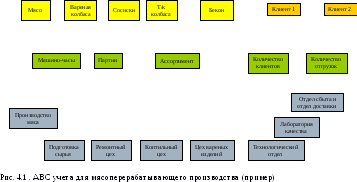

Иначе говоря, ABC предполагает, что различные виды деятельности на предприятии влияют на накладные затраты, а необходимость в этих видах деятельности формируется различными видами продукции. Затраты распределяются между видами продукции на основании того, какого вида вспомогательная деятельность и в каком объеме требуется для производства той или иной продукции. Модель АВС учета представлена на рис. 4.1.

-

Таким образом, ABC выделяет факторы изменения затрат, т.е. причины, инициирующие затраты по тому или иному виду деятельности, и определяет порядок отнесения зависимых затрат на отдельные виды продукции или иные объекты учета.

-

Порядок применения ABC

-

-

Понять принципы, используемые АВС, можно последовательно рассмотрев этапы его применения.

-

Первый этап состоит в сегментации деятельности предприятия и выделении укрупненных объектов затрат по видам вспомогательных работ.

-

-

Примерами видов деятельности могут служить: обслуживание машинного времени (в подготовительных цехах), обслуживание трудозатрат (в сборочных цехах), а также вспомогательные виды деятельности - заказ комплектующих, приемка, перемещение материалов, оперативное планирование, упаковка, отгрузка и т.п.

-

На втором этапе выявляются факторы, инициирующие затраты по каждому из избранных объектов затрат.

-

Методика ABC предполагает, что поведение зависимых затрат диктуется факторами затрат, и поэтому, для распределения накладных между отдельными видами продукции необходимо проанализировать это поведение, т.е. определить соответствующие факторы затрат.

-

Термин “фактор затрат” подразумевает событие или причину, которая в существенной степени влияет на изменение затрат определенного вида деятельности.

-

Например, затраты оперативного планирования обуславливаются количеством производимых партий изделий, следовательно, в качестве фактора этих затрат можно выбрать количество переналадок оборудования, вызываемое в свою очередь количеством обрабатываемых партий продукции.

-

Примерами используемых в АВС факторов изменения затрат могут также служить количество получаемых заказов для отдела продаж, количество запускаемых в производство партий для обслуживающих производство подразделений, номенклатура используемых материалов и комплектующих для отдела снабжения и т.д.

-

АВС подразумевает, что поведение затрат определяется факторами затрат, и поэтому распределяет накладные затраты на продукцию в соответствии с объемами факторов затрат, инициируемых этой продукцией.

-

Для затрат, которые прямопропорциональны объему выпуска (переменные затраты) АВС использует такие традиционные базы распределения накладных затрат как машино-часы или трудочасы.

-

Энергозатраты могут быть распределены пропорционально объему выпуска (т.е. машино-часам как фактору затрат), т.к. энергия используется при производстве каждой дополнительной единицы продукции. Следовательно, при росте производства на 10% увеличивается объем использованных машино-часов и, соответственно, энергозатрат на те же 10%.

-

На третьем этапе для каждого укрупненного объекта затрат организуется независимый учет по принципу центров ответственности.

-

Например, все затраты, связанные с переналадкой оборудования, могут быть объединены в один центр затрат.

-

И наконец, последний этап состоит в отнесении накладных затрат на продукцию в соответствии с потреблением этой продукцией тех видов деятельности, затраты которых подлежат распределению (на основе факторов затрат).

-

-

Потребление продукцией определенного вида деятельности измеряется объемом фактора затрат, генерируемым этой продукцией.

-

Предположим, что затраты, связанные с переналадкой оборудования составили 100.000 при количестве переналадок за период - 100. Следовательно, ставка распределения такого рода накладных составит 1000 за одну переналадку.

-

Чтобы определить затраты на переналадку, приходящиеся на конкретный вид продукции, следует учесть количество обработанных партий этой продукции и указанную выше ставку накладных. Затраты на единицу продукции, включенной в партию объемом 20 единиц составят 50 (1000 / 20 единиц). Все прочие виды затрат будут распределены АВС аналогичным образом.

-

Примечание

-

Традиционный абсорбционный учет использует подход «выталкивания», когда накладные сначала выталкиваются на структурные подразделения, а потом с этих подразделений на конечную продукцию.

-

АВС использует подход «вытягивания», когда на продукцию вытягиваются вспомогательные виды деятельности, необходимые для ее производства, а потом на эти виды деятельности вытягивается их денежная оценка.

-

Abc против традиционной системы учета

-

-

Ниже представлен пример, позволяющий сравнить результаты использования традиционной системы учета и ABC. Нагляднее представить разницу между двумя разновидностями учета полных затрат позволит следующая упрощенная ситуация.

-

Но прежде, чем начать сравнение, отметим, что оба рассмотренных ниже подхода используют двухступенчатый порядок распределения накладных затрат.

-

На первом этапе затраты относятся на центры затрат.

-

В традиционной системе учета накладные затраты всех вспомогательных подразделений, а также общезаводские затраты перераспределяются на производственные подразделения.

-

При этом могут использоваться различные базы распределения, наилучшим образом отражающие потребность отдельных центров затрат в конкретного рода расходах.

-

В системе АВС отдельные центры затрат создаются для каждого вида деятельности.

-

На практике количество этих центров затрат обычно ограничивается количеством в 30 – 50 единиц.

-

На втором этапе затраты центра затрат распределяются между отдельными видами продукции.

-

При этом распределении традиционная система учета использует лишь несколько баз распределения, величина каждой из которых изменяется прямопропорционально объему выпуска.

-

Отметим, что при этом выбор базы распределения может не оказать влияния на итоговую оценку себестоимости единицы продукции (машино- и трудочасы могут использоваться в производстве каждого вида продукции в одинаковой пропорции).

-

В АВС факторы затрат выбираются в соответствии с их влиянием на виды деятельности (и затраты этой деятельности).

-

Особо отметим, что на этом этапе АВС использует гораздо большее количество факторов затрат, чем традиционный учет (последний как правило не более двух).

-

При этом факторы АВС гораздо теснее связаны с объемами потребляемых накладных затрат.

-

АВС может использовать такие факторы распределения затрат на продукцию как: машино-часы, количество переналадок оборудования, количество заказов, количество потребителей продукции и т.д.

-

-

Для иллюстрации описанных выше различий рассмотрим следующий пример.

-

Пример

-

Компания A производит два вида продукции: H и L. Оба вида производится на одном и том же оборудовании по аналогичной технологии. Объемы выпуска различны. Продукция H выпускается в больших количествах чем L. Ниже представлены данные о выпуске продукции и затратах на различные виды вспомогательных работ.

-

Затраты на проведение различных видов вспомогательных работ составиляют ($):-

Машино-часы на единицу

-

Трудозатраты на единицу (часы)

-

Годовой выпуск (единиц)

-

Всего машиночасов

-

Всего трудозатрат

-

Количество заказов

-

Количество выпускаемых партий

-

Продукция L

-

2

-

4

-

1 000

-

2 000

-

4 000

-

80

-

40

-

Продукция H

-

2

-

4

-

10 000

-

20 000

-

40 000

-

160

-

60

-

Итого

-

22 000

-

44 000

-

240

-

100

-

-

Зависящие от объема (энергозатраты, например) 110.000

-

Зависящие от количества заказов (затраты сбыта, транспортные) 120.000

-

Зависящие от количества партий (наладка оборудования) 210.000

-

440.000

-

Рассмотрим две калькуляции себестоимости продукции исходя из методов традиционного абсорбционного учета и ABC.

-

-

(a) Традиционная система учета

-

Величина распределяемых накладных затрат $440.000

-

Ставка распределения на основе машино-часов $20 ($440.000 / 22.000 часов)

-

Ставка распределения на основе трудозатрат $10 ($440.000 / 44.000 часов)

-

Затраты на единицу L $40 (2 машино-часа по $20 или

-

Затраты на единицу H $40 4 трудочаса по $10)

-

Всего затрат относимых на продукцию L $40.000 (1000 x $40)

-

Всего затрат относимых на продукцию H $400.000 (10.000 x $40)

-

-

Суммарные накладные затраты на продукцию Н превышают затраты на продукцию L ровно в десять раз, потому что и объемы выпуска различаются именно в такой пропорции.

-

(b) ABC

-

Вспомогательные работы

-

Зависящие от объема

-

Зависящие от количества заказов

-

Зависящие от количества партий

-

Затраты, распределенные по видам работ

-

-

$110.000

-

-

$120.000

-

-

$210.000

-

Факторы затрат (базы распределения)

-

-

22.000 машино-часов

-

-

240 заказов

-

-

100 запусков

-

Затраты на единицу фактора затрат

-

-

$5 на машино-час

-

-

$500 на заказ

-

-

$2100 на запуск

-

-

-

Затраты, отнесенные на продукцию:

-

L

-

$10.000(2000 x $5)

-

$40.000 (80 x $500)

-

$84.000 (40 x $2100)

-

H

-

$100.000 (20.000 x $5)

-

$80.000 (160 x $500)

-

$126.000 (60 x $2100)

-

-

Вместо одной ставки распределения накладных используются уже три ставки.

-

Затраты на продукцию

-

H

-

L

-

На выпуск

-

$306.000

-

($100.000 + $80.000 + $126.000)

-

$134.000

-

($10.000+ $40.000+ $84.000)

-

На единицу

-

$30,60

-

$134

-

-

-

Итоговая величина затрат на единицу продукции, рассчитанная на основе вышеприведенных данных, представлена ниже:

-

Традиционная система ABC

-

Продукция L (меньший объем выпуска) $40 $134

-

Продукция H (больший объем выпуска) $40 $30.60

-

-

Исходя из традиционной системы затраты на единицу продукции Н, выпускающейся в больших объемах идентичны затратам на единицу продукции L. Это происходит потому, что производство Н требует в десять раз больше часов машинного времени чем L.

-

Следовательно, $400.000 накладных затрат относятся на продукцию H и $40.000 - на L. Но в то же время объем выпуска Н в десять раз больше и затраты на единицу будут одинаковы.

-

-

Как видно из примера, обе системы используют двухступенчатое распределение затрат.

-

На первой стадии традиционный учет разносит накладные затраты между производственными подразделениями, а АВС - между видами деятельности.

-

В ABC создается большее количество центров абсорбции затрат (на базе каждого вида деятельности), в то время как в традиционной системе учета накладные объединяются по подразделениям.

-

В традиционной системе учета затраты вспомогательных подразделений сначала перераспределяются на производственные и только потом на продукцию. В АВС для каждого вида вспомогательной деятельности создается свой центр затрат и все затраты этого центра сразу (на основании факторов затрат) распределяются между видами продукции. Т.о. избегается двойное перераспределение, увеличивающее вероятность ошибки.

-

Традиционный учет использует только базы распределения, зависящие от объема выпуска.

-

Этот факт приводит к искажению себестоимости изделий, т.к. затраты, связанные с определенными видами продукции вовсе не обязательно зависят от объема ее выпуска.

-

Для разнесения затрат по видам работ, не зависящих от объема выпуска, необходима база распределения, также независимая от объема. АВС утверждает, что есть виды деятельности, не зависящие от объема производства, и поэтому использует соответствующие базы распределения.

-

Сравнение двух способов вычисления себестоимости продукции показывает насколько традиционная система учета увеличивает затраты на (H) по отношению к (L) (производимой в меньших объемах).

-

Это происходит потому, что продукция Н требует в десять раз больше машинного времени и трудочасов чем L.

-

Традиционная система учета, основанная на объемах выпуска, игнорирует разницу в относительной потребности в накладных затратах для различных видов продукции.

-

В результате затраты на продукцию большего объема производства переоцениваются, а меньшего - недооцениваются.

-

ABC учитывает различие в относительном объеме потребления накладных расходов и соответственно распределяет их.

-

Заказов на Н лишь в два раза больше (160 против 80) чем на L, а запусков партий в производство в 1,5 (60 против 40).

-

-

В результате продукция L несет на себе больше накладных затрат, чем отражено в базовом отчете, т.к. на единицу выпуска требует больше затрат деятельности, не зависящей от объема выпуска, чем на Н.

-

Классификация видов деятельности для применения abc

-

Возможности и необходимость дополнительной классификации затрат

-

-

-

Ввиду того, что накладные затраты обуславливаются факторами, не зависящими от объема выпуска, то в случае распределения их на основе этого объема продукция, выпускающаяся в больших масштабах, понесет наибольшую часть затрат.

-

Поэтому, до тех пор, пока используется объемнозависимая база распределения, продукция большего объема выпуска будет субсидировать ту, которой производится меньше.

-

Чем больше количество видов продукции, производимой малыми партиями, тем сильнее возрастают накладные затраты в долгосрочном периоде.

-

При объемнозависимой системе распределения, большая часть этих увеличившихся затрат ляжет на однородную продукцию, выпускающуюся в больших объемах, и дальнейший анализ покажет падение ее рентабельности.

-

Примечание

-

В результате существует опасность, что компания выберет неоптимальную структуру выпуска путем расширения количества наименований изделий, выпускаемых малыми объемами, и сокращения выпуска прочей продукции. Результатом этого явится рост накладных затрат и сокращение итоговой долгосрочной рентабельности.

-

-

Таким образом, основная цель классификации видов деятельности (и соответствующих затрат) - более точное распределение издержек на основе соответствующих факторов.

-

Ключевой момент экономически целесообразной классификации состоит в следовании подходу оценки факторов, зависимых от принимаемых решений.

-

Следует отметить, что классификация видов деятельности - это шаг на пути идентификации баз распределения затрат и выделения типовых бизнес-процессов, осуществляющихся компанией.

-

Классификация видов деятельности и количество баз распределения должны быть такими, чтобы их можно было применять и в оценке себестоимости продукции, и при принятии управленческих решений.

-

Выбранные базы распределения могут носить и нефинансовый характер и отличаться от традиционно использующихся в учете.

-

В любом случае выбранные факторы затрат должны отвечать критериям чувствительности, измеряемости и эффективности. Чем больше факторов будет выбрано, тем сложнее и дороже станет система.

-

После того как будут выбраны базы распределения, необходимо будет разработать специальные внутренние форматы, вспомогательные процедуры и организовать информационные потоки, а это потребует дополнительных затрат и времени.

-

Таким образом, доходы от применения новой техники учета необходимо объективно сравнить с затратами на ее внедрение и функционирование.

-

Типология видов деятельности

-

-

Все виды накладных затрат для применения принципов АВС могут быть разделены на пять основных категорий.

-

Это: затраты, связанные с единицей продукции (unit-level costs), затраты, связанные с количеством производимых партий продукции (batch-related costs), затраты, связанные номенклатурой продукции (product-sustaining costs), затраты связанные с количеством клиентов (client-related costs) и затраты, связанные с общим обслуживанием производства (facility-sustaining costs).

-

Определение

-

Затраты, связанные с единицей продукции, – это расходы, которые имеют место каждый раз, когда производится очередная единица продукции.

-

Расходуются прямопропорционально количеству производимых единиц.

-

-

В эту категорию входят: прямой труд, основные материалы, затраты энергии и прочие, расходуемые пропорционально машинному времени (амортизация, эксплуатационные расходы), т.е. переменные затраты.

-

Определение

-

Затраты, связанные с партиями, такие как переналадка оборудования или обслуживание заказа, осуществляются каждый раз, когда обрабатывается (производится, отгружается, принимается) очередная партия продукции.

-

Затраты на такую деятельность изменяются в соответствии с количеством обрабатываемых партий, но едины (или равны) для всех единиц продукции внутри каждой партии.

-

Поэтому потребность в ресурсах на такую деятельность не зависит от количества единиц, которое будет произведено после очередного запуска партии в обработку.

-

-

Примеры:

-

Ресурсы на переналадку оборудования потребляются каждый раз, когда оборудование переходит от выпуска одной продукции к другой. Чем больше производится партий, тем больше таких ресурсов требуется. Эти затраты будут одинаковы для запуска партии и в 10 и в 5000 единиц. Аналогично, расходы на доставку материалов потребляются каждый раз, когда обслуживается очередная покупка, но величина их не всегда зависит от объема самой покупки.

-

Другие затраты, связанные с партиями, включают в себя ресурсы, требующиеся для производственного планирования, контроля качества первого экземпляра партии, перемещения материалов и др.

-

-

Определение

-

Затраты, связанные с номенклатурой продукции, осуществляются для обслуживания отдельных ее видов в процессе переработки. Требуются для обеспечения производства и сбыта отдельных позиций номенклатуры, но величина ресурсов, требующихся для этой деятельности, не зависит от того, сколько единиц продукции определенного вида или ее партий производится.

-

Пример:

-

Ресурсы, необходимые для подготовки проведения технических усовершенствований, для разработки производственного процесса и порядка контроля качества определенного вида продукции и для обеспечения выпуска продукции.

-

Затраты такой деятельности будут расти с увеличением количества наименований производимой продукции.

-

Технические ресурсы, необходимые для эксплуатации некоторых видов оборудования (используемого для производства конкретной продукции) могут рассматриваться как пример затрат, связанных с номенклатурой.

-

-

Для распределения таких затрат ABC будет использовать базы распределения, основанные на уровне сложности продукции: количество составляющих компонентов продукции, количество усовершенствований.

-

-

Определение

-

Затраты, связанные с количеством клиентов, направлены на обслуживание деятельности связанной со сбытом и, как правило, увеличиваются не с ростом объемов деятельности, количеством партий или расширением номенклатуры, а с ростом клиентской базы компании.

-

Это затраты содержания торгового персонала, затраты на прямой маркетинг и т.п. расходы.

-

Может быть выделен еще один вид деятельности, непосредственно не связанной с конкретной продукцией.

-

Определение

-

Это затраты, связанные с общим обслуживанием производства, которые осуществляются с целью обеспечения функционирования всех без исключения производственных мощностей.

-

Такие затраты могут не относиться к конкретной продукции, а рассматриваться как общие расходы всех производимых на предприятии видов продукции и вычитаться общей суммой из валовой прибыли, приносимой всеми видами продукции (т.е. являться затратами периода).

-

-

-

-

Примером таких затрат могут служить административные затраты, затраты управления цехами, бухгалтерии, освещения и теплоснабжения.

-

Эта деятельность необходима для обеспечения производственного процесса, но является общей для всех производимых видов продукции.

-

Всегда остается определенная порция затрат, которую практически невозможно более или менее адекватно «привязать» ни к продукту, ни к конкретному клиенту.

-

От модели поглощения ресурсов к калькуляции себестоимости продукции

-

-

ABC - это схема поглощения, а не расходования ресурсов. Она моделирует процесс потребления организацией различного рода уже приобретенных ресурсов.

-

Между потреблением и оплатой некоторых видов ресурсов, таких как материалы или энергия, существует тесная связь. Увеличение выпуска увеличивает потребление этих ресурсов, и это в то же время ведет к их расходованию. Потребление и оплата тесно связаны у тех видов ресурсов, которые в краткосрочном периоде изменяются в соответствии с объемом выпуска продукции.

-

Для расходов, не зависящих от объема выпуска в краткосрочном периоде (повременная оплата труда основных и вспомогательных рабочих), существует временной лаг между изменением потребления ресурсов и их оплатой.

-

При увеличении производства эти ресурсы используются более интенсивно, в ряде случаев деятельность несколько меняет вид с целью обеспечения увеличивающегося выпуска. Однако, в конечном счете, это увеличение требует приобретения дополнительных ресурсов (рабочей силы и оборудования), и, следовательно, изменяется объем их оплаты.

-

Аналогично, при сокращении производства, вспомогательные ресурсы сохраняются на том же уровне в надежде на то, что падение выпуска окажется временным. В противном случае, при отсутствии восстановления спроса на продукцию, оплата этих ресурсов сократится.

-

АВС пытается оценить общую величину ресурсов организации, необходимую для производства продукции. В долгосрочном периоде изменения в оплате ресурсов явятся следствием соответствующих изменений в их потреблении. Для прогнозирования тенденций оплаты АВС оценивает количество ресурсов, потребляемых каждым видом продукции.

-

В оптимальном виде система учета должна рассчитывать удельные затраты продукции, которые можно вычесть из ее цены для определения дохода от единицы реализации. Однако такой расчет затрат на единицу продукции может ввести в заблуждение, т.к. он подразумевает, что общие затраты строго прямопропорциональны количеству производимой продукции или иным факторам накладных затрат.

-

Мы уже упоминали, что затраты, не зависящие от объема выпуска, варьируются в соответствии с иными факторами (количеством партий, номенклатурой производимой продукции).

-

Поэтому расчет удельных затрат на единицу продукции может дать неверное представление о том, как ведут себя эти затраты на самом деле, что проиллюстрировано в примере справа.

-

Пример:

-

Представьте ситуацию, при которой объем выпуска одного вида продукции составляет 20000 штук, затраты, зависящие от объема - $5 за штуку, затраты, не зависящие от объема - $100000.

-

В системе учета затрат по полной себестоимости (как в традиционном виде, так и в АВС) последние затраты рассматриваются как часть себестоимости продукции. При отнесении их на продукцию на каждую единицу придется $5 ($100000/20000), а общие затраты единицы составят $10.

-

Однако, при падении выпуска до 10000 штук, постоянные затраты в коротком периоде не изменятся и перерасчитанная себестоимость единицы продукции составит уже $15 ($5 переменных затрат плюс $100000/10000 = $10).

-

Менеджерам предлагается не поддаваться искушению расчета удельных затрат. Вместо этого рекомендуется иерархический подход, который агрегирует все затраты, связанные с продукцией (затраты единицы, партии, продукта и клиента) в единую величину себестоимости продукции поэтапно.

-

-

-

-

-

-

Этот подход не предполагает, что затраты меняются в соответствии с количеством производимой продукции.

-

Кроме того утверждается, что иерархическая модель затрат продукции АВС может быть использована для оценки изменения затрат вследствие принятия определенных решений.

-

-

Если предполагаемое решение увеличит расходы деятельности, связанной с партиями и/или расширит номенклатуру производимой продукции, рост потребности в ресурсах для вспомогательных работ может быть оценен и привязан к результирующей потребности на дополнительные ресурсы вследствие увеличения выпуска.

-

Примечание

-

Еще раз акцентируем внимание на специфике АВС: модель АВС себестоимости не показывает на какую сумму вырастут затраты при производстве единицы продукции, но демонстрирует какую сумму потребила продукция из уже оплаченных и израсходованных ресурсов.

-

Abc как инструмент управления компанией

-

-

Начиная с 1988 года было опубликовано множество работ посвященных описанию концепции АВС. Некоторые приверженцы АВС положительно отзываются о его применимости и о выгодах при внедрении новой системы учета.

-

АВС привлекает не только тем, что позволяет более точно рассчитать себестоимость продукции, но и тем, что помогает управлять ею. АВС сосредотачивает внимание менеджеров на причинах, генерирующих затраты.

-

Он рассматривает ресурсопотребляющую деятельность, обуславливающую затраты и объем затрат, который несет в себе продукция в соответствии с деятельностью, необходимой для ее производства (разработка, инжиниринг, производство, маркетинг, доставка, приемка, обслуживание). Выделяя основные виды деятельности, которые бизнес вынужден осуществлять, можно лучше понимать и управлять затратами.

-

Исходя из концепции АВС, управление затратами в долгосрочном периоде основывается на контроле деятельности, вызывающей их. Иными словами, цель состоит в управлении не затратами как таковыми, а деятельностью. Управляя факторами затрат можно управлять и самими затратами в долгосрочном периоде. Следовательно, АВС может быть успешно применен в управленческом учете, планировании, контроле и анализе результатов.

-

Некоторые авторы утверждают, что все затраты (в том числе и общие на содержание производственных мощностей) могут быть точно распределены между отдельными видами продукции. В результате этого можно будет получить информацию о затратах, полезную для использования в принятии решений. Отсюда вытекает опасность рассмотрения АВС как универсального средства, которое может предоставлять точные данные о себестоимости продукции и ставках распределения накладных затрат; это может привести к слишком однозначной оценке последствий разнообразных будущих решений.

-

Примечание

-

Но, тем не менее, АВС позволяет одновременно оценить два весьма полезных показателя, а именно:

-

1. Количество вспомогательных бизнес-процессов и источники потребности в их осуществлении.

-

2. Стоимость каждого вспомогательного бизнес-процесса.

-

Abc для принятия решений

-

-

Выше мы уже сравнили АВС с традиционной системой учета. Большая часть литературы демонстрирует превосходство АВС.

-

При этом критики утверждают, что АВС редко сравнивается с такими жизненными альтернативами как подход релевантных затрат. Однако, этот аргумент может быть отвергнут, ведь именно традиционная система учета, а не подход релевантных затрат, до сих пор широко используется на практике для принятия решений.

-

Система АВС противопоставляется подходу релевантных затрат. При этом анализируется возможность учета исключительно изменяющихся затрат для каждого решения, в условиях, когда число возможностей, стоящих перед менеджером огромно.

-

В качестве примера можно рассмотреть ситуацию, когда компания производит 100 видов изделий, и обрисовать трудности в определении вида продукции (или их комбинации), в отношении которых следует проводить дополнительный анализ для дальнейшего принятия решений.

-

Утверждается следующий тезис:

-

Во-первых, о каком именно продукте вы должны думать сейчас, насчет какого принимать решение? Вы рассматриваете 100 видов продукции. Но как проанализировать все их комбинации: по два, по три, группами по 10 или 20? Что именно следует анализировать?

-

Легко рассчитать, что существует 2100 различных комбинаций 100 видов продукции... следовательно, здесь нет места и возможности для применения приростного анализа (incremental analysis) или подхода релевантных затрат, который предлагает при принятии любого решения практически «вручную» выискивать все зависимые затраты.

-

-

Для того чтобы справиться с обширным количеством комбинаций, основной задачей АВС должен быть расчет долгосрочной средней себестоимости продукции (long-run average product cpsts).

-

Примечание

-

Себестоимость продукции, рассчитанная с помощью АВС, не предназначена для прямого использования при принятии решений. Она представляет собой целевую информацию, отражающую проблемные пункты, которые требуют более пристального анализа и дополнительного внимания менеджеров.

-

-

Таким образом, данные АВС о себестоимости продукции подчеркивают те ее виды, которые на настоящий момент приносят убытки и поэтому требуют дальнейшего

-

Можно утверждать, что и анализ рентабельности на основе подхода релевантных затрат или данных маржинального учета (о котором речь пойдет ниже) предоставляет аналогичную информацию.

-

Однако при этом постоянные затраты просто не распределяются на отдельные виды продукции, и внимание не фокусируется на определении причин, которые влияют на величину этих затрат во времени.

-

АВС, в свою очередь старается найти лучшее понимание поведения накладных затрат, определить факторы на них влияющие, связь этих факторов с продукцией. Таким образом, большинство так называемых неспециальных постоянных затрат может быть отнесено на отдельные виды продукции.

-

-

N.B.!

-

Система АВС рассчитывает долгосрочную среднюю себестоимость продукции. Но не измеряет последствия отдельных локальных краткосрочных решений.

-

Более эффективно АВС используется для обеспечения решений, где количество видов продукции велико и несколько решений не являются независимыми.

-

В этом случае последствия решений, рассчитанные независимо, могут существенно отличаться от их суммарного синергетического эффекта.

-

Чтобы преодолеть эту проблему и принять эффективное решение, менеджеры нуждаются в системе затрат, которая дает общий взгляд на картину в целом, а не на отдельные ее части.

Пример:

-

Решение прекратить выпуск одного изделия, как правило, не приведет к изменению постоянных накладных. Но остановка производства пятидесяти изделий может привести к значительному их сокращению.

-

Утверждая этот очевидный факт, отметим, что сумма отдельных частей (остановка производства отдельных изделий) не равна общей сумме (единовременной остановке производства 50 изделий).

-

-

ABC, таким образом, пытается определить величину ресурсов, требующихся для производства определенного вида продукции. Эта информация для размышления, а не инструмент для принятия конкретного решений. Следовательно, можно утверждать, что АВС предназначен для определения приоритетов управленческого внимания, а не для оценки затрат принимаемых краткосрочных решений.

-

Определение

-

АВС – система принятия управленческих решений, но не оперативных, а долгосрочных т.к. предполагает возможность влияния на величину накладных (постоянных) затрат и их потенциальную изменяемость во времени.

-

Дальнейшее развитие и перспективы использования abc

-

-

Публикации об ABC появились в 1988 году, но к настоящему моменту лишь немногие компаний внедрили его у себя. Это, в частности, можно объяснить его недоработанностью. Однако рост количества публикаций на эту тему и повышенный интерес предприятий продемонстрировали определенную неудовлетворенность традиционным учетом и необходимость в системе, измеряющей себестоимость продукции в долгосрочном периоде более точно.

-

До сих пор некоторые проблемы, связанные с практическим использованием АВС, так и не решены.

-

Например, должен ли АВС анализ себестоимости и рентабельности носить характер “разовых” исследований или представлять собой целостную систему учета?

-

-

Другая проблема состоит в том, какие затраты должен использовать АВС: фактические или нормативные.

-

По утверждению некоторых авторов, первые пользователи АВС закладывали в расчеты фактические затраты предприятия.

-

Использование фактических затрат позволяет сравнить себестоимость продукции согласно АВС с выводами традиционного учета.

-

Фактические затраты предоставляют информацию, выявляющую объекты для более пристального внимания менеджеров. Однако это не значит, что в анализе нельзя использовать и будущие затраты.

-

В литературе, посвященной применению АВС, нечетко формулируется вопрос о том, какую именно информацию следует использовать при принятии решений.

-

АВС анализ не может однозначно определить необходимость прекращения производства определенного вида нерентабельной продукции. Но он привлекает внимание менеджеров к такой продукции и требует оценки целесообразности разработки, производства и реализации ее именно тем способом, каким это делается в настоящее время.

-

Эта система подчеркивает основные проблемы и мотивирует менеджеров к более детальному анализу отдельных показателей.

-

Мнение специалиста

-

Нам необходима система, выделяющая общие проблемные моменты. Например: посмотрите, 80% нашей продукции приносит 15% доходов (revenues), однако, похоже, что на ней теряется 200% прибылей (profits).

-

Примечание

-

АВС учет позволяет перейти от традиционных вопросов: «Что производить?», «Сколько производить?», «Почем продавать?» к более важным и перспективным проблемам: «Как производить?», «Как оптимальным образом организовать все вспомогательные бизнес-процессы, традиционно плохо контролируемые?».

-

-

Если менеджер осознает, что часть его продукции (или потребителей, или поставщиков) приносят убытки или едва окупают себя, то он в состоянии попытаться предпринять разного рода меры в сфере ценообразования, технологических процессов, логистики.

-

Примечание

-

Похоже, что система АВС применима при установлении приоритетов для концентрации управленческого внимания и действий. Поэтому этот подход рассматривается скорее как проблема планирования, а не анализа.

-

-

Иными словами, АВС не служит для принятия краткосрочных решений и преодоления текущих проблем.

-

Остается неясным, какие именно действия следует предпринимать в случае, когда АВС анализ свидетельствует о нерентабельности продукции, а возможностей сокращения затрат нет.

-

Следует ли прекратить производство продукции на основе данных АВС?

-

Обычно эксперты советуют провести дополнительные исследования.

-

Данные о себестоимости продукции (полученные с помощью АВС) должны быть проанализированы еще глубже с целью получения информации, касающейся конкретного решения. Это может потребовать дополнительных и дорогостоящих исследований.

-

Литература по АВС не отмечает, какая именно информация должна быть включена в такие дополнительные исследования. По все видимости, эти исследования примут вид подхода релевантных затрат и результатом своим будут иметь анализ приростных доходов и затрат.

-

-

В тоже время, АВС предоставляет информацию о затратах на уровне единиц продукции, партий и единиц номенклатуры, клиентов и, следовательно, дает возможность лучше понять характер поведения затрат в зависимости от изменения основных параметров деятельности предприятия.

-

АВС проводит расчеты на основе затратного, а не доходного принципа. Системы АВС различаются по степени точности. Некоторые используют небольшой набор центров и факторов затрат, другие - наоборот. Отметим лишний раз, что чем выше точность системы, тем выше затраты ее функционирования.

-

Выгоды от применения АВС в значительной степени зависят от уровня конкуренции, в условиях которого действует компания, объемов и структуры производимой и реализуемой предприятием продукции.

-

Компании, действующие на рынке с жесткой конкуренцией, сильнее нуждаются в более точных данных о затратах, т.к. конкуренты готовы извлечь выгоду из любой ошибки компании, полученной вследствие искажения информации.

-

Если компания имеет дело с узкой номенклатурой продукции, то она может себе позволить проведение ряда исследований на основе подхода релевантных затрат. В данном случае не должно возникнуть проблем в определении видов продукции (или их комбинаций), относительно которых следует проводить такие исследования.

-

В конечном итоге, расширение номенклатуры продукции (производимой и в малых, и в больших объемах) требует внедрения более точной системы учета, т.к. с увеличением степени диверсификации увеличиваются искажения величины полных затрат в традиционном учете. Таким образом, выгоды от применения АВС зависят от конкуренции, номенклатуры выпуска, динамики диверсификации и доли накладных (постоянных) затрат в компании.

-

Применение ставок распределения может оказать существенное влияние на разработку новых видов продукции или изменение старых. Разработчики должны быть информированы о характеристиках продукции, обуславливающих дополнительные накладные затраты и о применяемых ставках распределения затрат. Предположим, что компания в качестве базы распределения накладных на продукцию использует количество оригинальных комплектующих, необходимых для производства каждого изделия. Таким образом, инженер знает, что себестоимость продукции можно снизить путем разработки таких изделий, которые бы использовали общие комплектующие вместо того, чтобы для каждого вида продукции производить новые. И, что самое главное, знает, насколько именно можно такими усилиями корректировать себестоимость продукции.

-

Авс. Выводы

-

-

В этой главе мы акцентировали внимание на применении АВС в производственных организациях. Однако, на практике АВС может с тем же успехом использоваться и в обслуживающем секторе, где большую часть затрат составляют накладные, не зависящие от объема выпуска и труднораспределяемые между отдельными видами производимых работ, оказываемых услуг или реализуемых товаров.

-

Определяя виды деятельности и причины, обуславливающие их затраты, АВС предоставляет понятие о факторах, генерирующих накладные расходы, и, следовательно, позволяет регулировать издержки. В сервисной организации чрезвычайно трудно распределить накладные затраты между отдельными сегментами бизнеса организации.

-

АВС распределяет затраты между отдельными сегментами на основе потребности этих сегментов в определенных видах деятельности. Соответственно, потребление ресурсов различными сегментами (видами продукции или потребителями) оценивается более точно, и поэтому анализ рентабельности АВС предоставляет более значимую информацию, чем анализ на основе данных традиционного учета.

-

Основные выгоды от применения АВС метода можно, следовательно, сформулировать в таком виде.

-

Уточненный расчет полной себестоимости по видам продукции

-

Возможность более объективной оценки стоимости запаса, стоимости реализованной продукции, выявление нерентабельных в долгосрочном плане видов продукции.

-

Контроль себестоимости продукции

-

Выявление параметров, характерных для данного вида продукции, которые ключевым образом влияют на рост ее себестоимости (слишком много партий, слишком много потребителей). Возможность управления себестоимостью продукции путем воздействия на соответствующие факторы затрат. Анализ причин возникновения потребности во вспомогательных бизнес-процессах.

-

Анализ стоимости каждого бизнес-процесса

-

Контроль стоимости по видам деятельности анализ стоимости обслуживания одной партии, одного клиента, одной номенклатурной позиции и т.д.

-

Контроль постоянных (накладных) затрат, затрат вспомогательных производств

-

Анализ факторов, которые инициируют накладные затраты позволяет управлять ими и контролировать, отслеживать корреляции между факторами затрат и фактическими расходами предприятия. И контролировать затраты тех подразделений которые традиционно очень тяжело оценивать, т.к. вообще непонятно, чем именно они вообще занимаются.

-

Обоснование долгосрочных решений

-

По номенклатуре, по объемам и способам производства продукции (в долгосрочном периоде можно управлять всеми затратами, а мы теперь знаем, от чего именно они зависят)

-

-

При этом можно отметить и определенные недостатки и сложности в применении АВС учета:

-

АВС по-прежнему не годится для обоснования краткосрочных управленческих решений (по-прежнему не делает различий между переменными и постоянными затратами).

-

АВС сложен и дорог в реальном применении, особенно как постоянно функционирующая система. Последнее объясняется тем, что:

-

Требуется тщательный анализ деятельности компании хотя бы на момент внедрения АВС системы.

-

Работа АВС требует постоянного учета, фиксации и контроля дополнительных («небухгалтерских») параметров, таких, как количество клиентов, количество партий и т.п. параметров.

-

АВС предполагает регулярный мониторинг внешней и внутренней среды компании на предмет возникновения новых факторов накладных затрат или исчезновения старых. Эта система, как правило, подвержена быстрому устареванию.