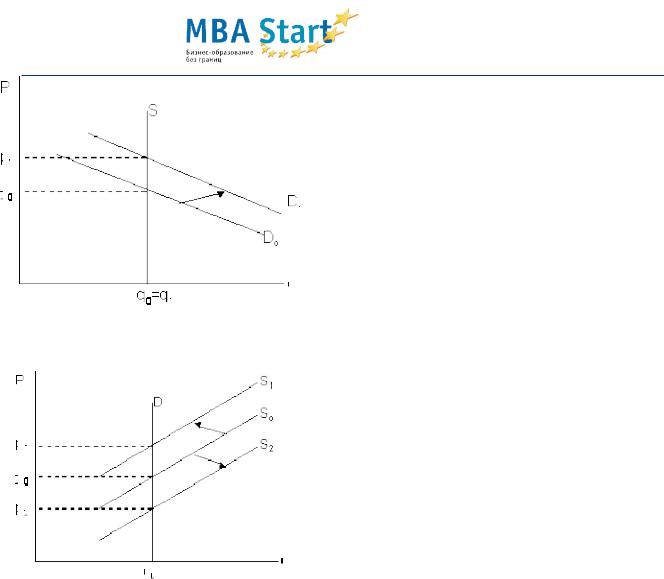

Бывают, напротив, случаи, когда крива предложения вертикальна (Рис. 20). Такое случается, когда производители (продавцы) не имеют возможности, по крайней мере, в течение определенного времени, ответить на рост спроса увеличением выпуска -изза

ограниченности |

ресурсов. |

Допустим, в |

|||

производстве |

|

жилья |

все |

|

ресурсы |

используются |

|

полностью, |

и |

увеличи |

|

мощности |

домостроительных |

комбина |

|||

быстро невозможно. Тогда при возрастании спроса увеличится лишь цена квадратно метра при прежнем равновесном количестве квартир

Рис. 20. Стабильный выпуск при возрастании спроса

Точно также и кривая спроса может быть н практике не вполне "стандартной" (Рис. 21). Пусть перед нами товар, без которог потребители не могут обойтись (инсулин для больных диабетом). Тогда величина спроса на него, по крайней мере в определенно ценовом диапазоне, не будет сокращатьс вместе с повышением цены, т.е. кривая спроса станет вертикальной. В этом случае любое изменение предложения(сдвиг кривой предложения) приведет только изменению цены при прежнем равновесно количестве.

Рис. 21. Стабильный выпуск при изменении предложения

2.4. Практическое приложение теории

Рассмотренная модель "спрос — предложение" позволяет объяснить функционирование очень многих реальных рынков. Лучше всего она "работает" в условиях высококонкурентных рынков, где действуют множество независимых друг от друга продавцов и покупателей. Попробуем применить ее к анализу ситуации на валютном рынке.

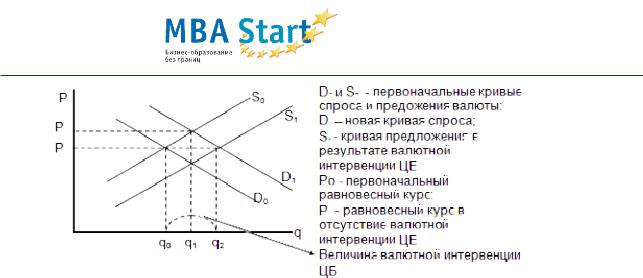

На валютном рынке продаются и покупаются, в частности, американские доллары. Их количество (в млн.) будем откладывать по оси X. По оси Y откладывается цена товара, т.е. в нашем случае цена одного доллара в рублях— курс доллара. В торговле участвуют банки. Они продают и покупают валюту: частично свою и для себя, частично — по поручениям клиентов.

Пусть известны начальные функции спроса(D0) и предложения (S0) на валютном рынке. Точка пересечения этих кривых дает нам равновесный курс(Р0) и равновесное количество (q0) валюты.

20

Рис. 22. Валютный рынок и валютная интервенция ЦБ

Допустим теперь, что спрос на доллары вырос. Это означает сдвиг кривой спроса вправо —

вверх в положениеD , что должно привести к повышению курса до уровняР . Пусть

1 1

Центральный банк решил воспрепятствовать повышению курса. Для этого он увеличивает предложение валюты за счет собственных резервов. В результате кривая совокупного предложения валюты (коммерческие банки плюс Центральный) из положения S0 смещается вправо в положение S1, и рынок вновь возвращается к курсу Р0.

Такие действия Центрального банка называютсявалютной интервенцией. Ее величина должна быть равна разнице между новым спросом(q2) коммерческих банков на доллары при старом курсе (Р0) и предложением ими долларов при этом курсе (q0).

Вы можете самостоятельно смоделировать ситуацию рублевой интервенции, при которой Банк России не продает, но скупает доллары.

Осенью 1997 г. в России сложилась чрезвычайная финансовая ситуация. А началось все с кризиса на гонконгской фондовой бирже, быстро распространившегося на всю ЮгоВосточную Азию, а затем и на Европу с Америкой. Кризис выразился в массовой продаже ценных бумаг, что привело к существенному падению их цен. Поначалу эксперты полагали, что Россию кризис не затронет, но это оказалось не так.

Потеряв большие деньги в Юго-Восточной Азии, инвесторы предпочли больше не рисковать и начали уходить почти со всех развивающихся рынков в т.ч. и с российского. В результате с нашего рынка ценных бумаг начался массовый исход нерезидентов— иностранных компаний-инвесторов, допущенных к работе в России. Компании спешно сбрасывали имеющиеся у них на руках государственные облигации(ГКО и ОФЗ), а полученные за них рубли немедленно переводили в доллары, чтобы вывести их из страны. Эту ситуацию можно смоделировать графически.

Финансовый кризис в России

21

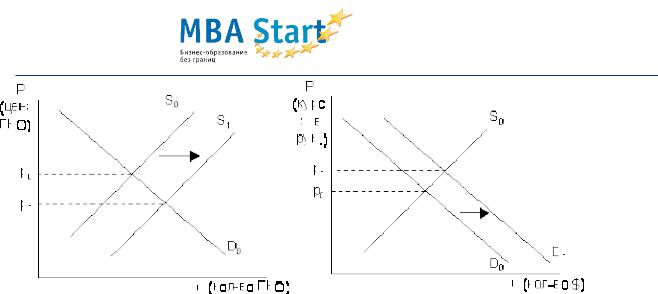

Рис. 23. Рынок ГКО-ОФЗ |

Рис. 24. Рынок доллара |

Мы видим (рис. 23. Рынок ГКО-ОФЗ), что в результате сброса облигаций предложение этих бумаг на рынке возрастало, что выражалось в сдвиге кривой предложения из положенияS0 в положение S1. Цена облигаций, таким образом, падала (с p0 до p1). Полученные за облигации деньги направлялись на валютный рынок(эти рынки тесно взаимосвязаны как сообщающиеся сосуды), что увеличивало спрос на доллары(рис. 24. Рынок доллара) с угрозой повышения курса доллара (с p0 до p1).

Оба эти последствия: и падение цен ГКО-ОФЗ, и рост доллара были крайне неприятны для российской экономики. Падение облигаций увеличивало процентные ставки, а стало быть и цену государственных заимствований. С другой стороны, рост процентных ставок вел к удорожанию кредита для реального сектора, что резко ухудшало и без того не блестящие инвестиционные перспективы. В свою очередь рост доллара с реальной угрозой его выхода за пределы валютного коридора был чреват резким ускорением инфляции и кра банковской системы.

В связи со всем этим на первых порах ЦБ пытался поддержать оба рынка: и ГКО-ОФЗ, и валютный. С одной стороны, он активно скупал государственные облигации, пытаясь не допустить их обесценения ниже P0 на рынке ГКО-ОФЗ; с другой — продавал доллары, чтобы удержать курс на уровнеP0 на валютном рынке. На рис. Рынок ГКО это отражено смещениями кривой спроса на облигации вправовверх в положение D1 (рост спроса за счет ЦБ) и кривой предложения долларов вправо - вниз в положение S1 (рост предложения за счет ЦБ).

Политика ЦБ на рынках ГКО и доллара

22