Предельный доход фирмы (MR) — это приращение валового дохоа при

увеличении |

|

продаж |

на |

. |

||

Можно |

сказать и |

так: предельный |

доход — это дополнительный |

дохо, |

||

который |

фирма |

получает |

от |

производства |

дополнительной |

|

продукции.

Поскольку при совершенной конкуренции цена задается рынком, а отдельная фирма может продать любое количество продукции по этой , ценепредельный доход совершенно конкурентной фирмы равен цене товара: MR=P.

Убедимся в этом на примере. Пусть магазин продает пиво по10 руб. за бутылку. Это означает, что каждая следующая проданная бутылка увеличивает выручку магазина ровно на цену бутылки. Составим таблицу выручки и предельного дохода магазина в зависимости от числа проданных бутылок (Табл. 7).

Таблица 7. Выручка и предельный доход конкурентной фирмы

|

q |

P |

TR |

MR |

|

0 |

10 |

0 |

|

|

|

|

|

|

|

|

|

1 |

10 |

10 |

|

10 |

|

|

|

|

|

|

|

|

2 |

10 |

20 |

|

10 |

|

|

|

|

|

|

3 |

10 |

30 |

|

10 |

|

|

|

|

|

|

|

4 |

10 |

40 |

|

10 |

|

|

|

|

|

|

|

5 |

10 |

50 |

|

10 |

|

|

|

|

|

|

|

Ниже мы убедимся, что для фирмы, обладающей монопольной властью это не так: ее предельный доход ниже цены, по которой она продает свою продукцию.

4.3. Равновесие совершенно конкурентной фирмы

Цель фирмы — максимизация прибыли.

П=TR-TC

Прибыль (П) — это разница между выручкой (TR) и совокупными затратами фирмы (TC).

Как выручка, так и затраты фирмы есть функции выпуска(q). Поскольку в функции выручки (TR=P*q) рыночная цена неподконтрольна совершенно конкурентной фирме, задача последней состоит в определении выпуска, при котором ее прибыль станет максимальной.

Фирма максимизирует прибыль при таком выпуске, когда ее предельный доход становится равен предельным затратам:

|

|

MR=MC |

|

Равенство MR=MC как |

|

|

|

условие максимизации прибыли можно обосновать логически. |

|||

Каждая дополнительная |

единица выпуска приносит фирме какую-то дополнительну |

||

выручку (предельный доход), но и требует дополнительных затрат(предельные затраты). Если предельный доход превышает предельные затраты при некотором объеме выпуска, то

40

фирма получает больше прибыли, производя еще одну единицу продукции.

Напротив, если предельный доход при данном выпуске оказался ниже предельных затрат, фирма может увеличить прибыль, уменьшая выпуск на одну единицу. Если, наконец,

предельный |

доход |

совпадает |

с |

предельными |

затратами, то |

никакое |

изменение |

производства |

не способно увеличить |

|

прибыль— достигнутый выпуск |

оптимален. Фирма |

|||

находится в состоянии равновесия — для получения максимальной прибыли ей не надо ни увеличивать, ни сокращать свой выпуск.

Поскольку предельный доход совершенно конкурентной фирмы равен цене , тов вышеприведенное равенство принимает вид:

Р=МR

Рассмотрим на условном примере, как конкурентная фирма достигает точки равновесия. Пусть даны постоянные и переменные затраты фирмы, а также цена, по которой она продает свой товар. На этой основе можно рассчитать изменения средних и предельных затрат, выручки и прибыли фирмы в зависимости от изменения ее выпуска (Табл. 8).

Таблица 8. Максимизация прибыли конкурентной фирмы

q |

FC |

VC |

TC |

AFC |

AVC |

AC |

MC |

P=MR |

TR |

П |

0 |

60 |

0 |

60 |

|

|

|

|

30 |

0 |

-60 |

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

30 |

30 |

-62 |

|

|

|

|

|

|

|

|

|

|

|

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

30 |

60 |

-52 |

|

|

|

|

|

|

|

|

|

|

|

3 |

60 |

64 |

124 |

20,0 |

21,3 |

41,3 |

12 |

30 |

90 |

- 34 |

|

|

|

|

|

|

|

|

|

|

|

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

30 |

120 |

-12 |

|

|

|

|

|

|

|

|

|

|

|

5 |

60 |

82 |

142 |

12 |

16,4 |

28,4 |

10 |

30 |

150 |

8 |

|

|

|

|

|

|

|

|

|

|

|

6 |

60 |

100 |

160 |

10,0 |

16,7 |

26,7 |

18 |

30 |

180 |

20 |

7 |

60 |

124 |

184 |

8,6 |

17,7 |

26,3 |

24 |

30 |

210 |

26 |

8 |

60 |

154 |

214 |

7,5 |

19,3 |

26,8 |

30 |

30 |

240 |

26 |

|

|

|

|

|

|

|

|

|

|

|

9 |

60 |

194 |

254 |

6,7 |

21,6 |

28,2 |

40 |

30 |

270 |

16 |

|

|

|

|

|

|

|

|

|

|

|

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

30 |

300 |

-10 |

|

|

|

|

|

|

|

|

|

|

|

В данном случае предельные затраты сперва убывают, затем возрастают, т.е. мы сталкиваемся с усложненными функциями затрат.

Предположим, фирма случайно остановилась на выпуске5 ед. Предельный доход от выпуска еще одной единицы продукции(он же цена товара) равен 30, тогда как предельные затраты составляют только 18. Поэтому фирма увеличивает выпуск, и ее прибыль возрастает на12 (с 8 до 20). Пусть фирма вначале выбрала выпуск9 ед. Предельный доход при этом равен, как всегда, 30, а предельные затраты составляют 40. Превышение предельных затрат над предельным доходом является сигналом для сокращения производства до 8 ед., что увеличивает прибыль на 10 (с 16 до 26). Наконец, при производстве 8 ед. товара предельный доход совпадает с предельными затратами (30=30), и прибыль является максимальной (26). Именно на таком выпуске наша фирма и останавливается.

Внимательный читатель может возразить, что в приведенном примере точно такая же прибыль получается и при выпуске7 ед. товара. Дело, однако, в том, что наш расчет

41

предельных затрат является лишь приблизительным. Точно предельные затраты рассчитываются как приращение совокупных(переменных) затрат при очень небольшом изменении выпуска. Представьте себе, что при производстве 7,99 ед. товара предельный доход еще чуть-чуть превышает предельные затраты. Значит, выгодно произвести еще одну сотую товара, после чего предельный доход и предельные затраты сравняются. Иными словами, здесь используется предпосылка, что продукт является бесконечно делимым: можно произвести еще один грамм масла, еще один гвоздь или еще одну автомашину при их многотысячном выпуске.

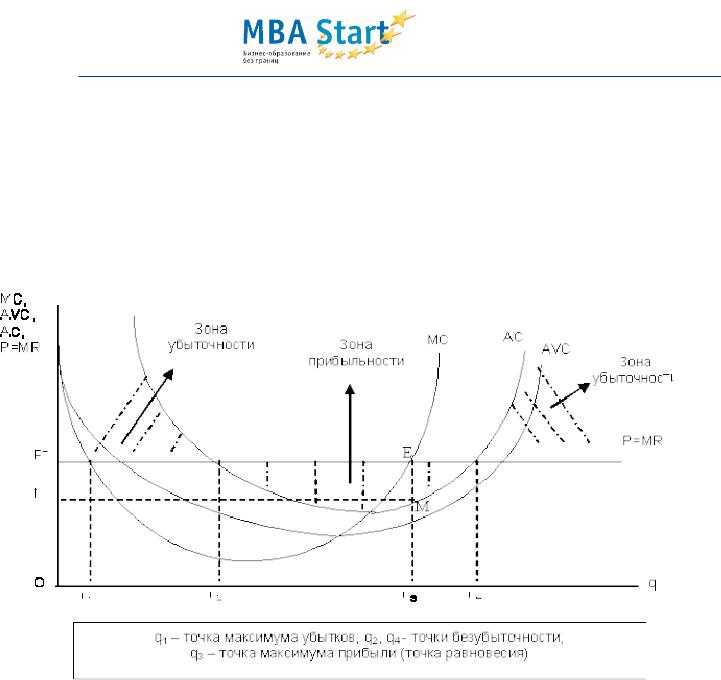

Точку равновесия совершенно конкурентной фирмы можно показать, соединив на одном рисунке функции предельного дохода (цены) и предельных затрат (Рис. 42).

Рис. 42. Равновесие совершенно конкурентной фирмы

Пока производство возрастает от нуля qдо, каждая следующая единица выпуска

1

увеличивает убытки фирмы, поскольку в этом интервале предельные затраты превосходят предельный доход. Соответственно при выпуске q1 убытки достигают максимума.

Фирма продолжает увеличивать выпуск и переходит в, гдезону предельный доход оказывается выше предельных затрат(MR>MC). В этой зоне дополнительные единицы выпуска начинают приносить прибыль. Тем не менее из-за груза прошлых убытков общая

прибыль еще остается отрицательной вплоть до достижения выпускаq , при котором

2

убывающие |

средние совокупные затраты(совокупные затраты на единицу выпуска) |

становятся |

равны цене. В этой точке, называемой точкой безубыточности, прибыль |

(убытки) равны нулю.

Пройдя точку безубыточности, фирма покидает зону убыточности и переходит в зону прибыльности, поскольку после выпуска q2 средние совокупные затраты оказываются ниже цены.

Фирма, однако, продолжает наращивать производство, ибо ее цель— получить

42

максимальную общую прибыль. Это достигается при выпускеq3, когда предельный доход равен предельным затратам. Выручка фирмы (TR=P*q) в этой точке равна площади P*Eq3O, а совокупные затраты(TC=AC*q) — площади ONMq3. Таким образом, максимальная прибыль фирмы (П=TR-TC) составляет площадь P*EMN.

Если же выпускq3 будет превзойден, прибыль начнет убывать, т.к. предельные затраты превысят предельный доход. Тем не менее, прибыль останется положительной вплоть до выпуска q4, при котором возрастающие средние совокупные затраты достигнут уровня цены.

Мы имеем вторую точку безубыточности, за которой начинается зона убытков.

Рассмотрим весьма важную ситуацию. Пусть данные о затратах останутся теми ,жечто использовались в табл. 8, но предположим, что цена рассматриваемого товара по какойлибо причине упала с30 до 24. В результате фирма начинает нести убытки при любом выпуске (Табл. 9.).

Таблица 9. Минимизация убытка конкурентной фирмы

q |

FC |

VC |

TC |

AFC |

AVC |

AC |

MC |

|

P=MR |

|

TR |

|

П |

|

|

|

|

|

|

|

|

|

|

|

|||

0 |

60 |

0 |

60 |

|

|

|

|

24 |

0 |

-60 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

24 |

24 |

-68 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

24 |

48 |

-64 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

3 |

60 |

64 |

124 |

20 |

21,3 |

41,3 |

12 |

24 |

72 |

-52 |

|||

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

24 |

96 |

-36 |

|||

5 |

60 |

82 |

142 |

12 |

16,4 |

28,4 |

10 |

24 |

120 |

-22 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

6 |

60 |

100 |

160 |

10 |

16,7 |

26,7 |

18 |

24 |

144 |

-16 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

7 |

60 |

124 |

184 |

8,6 |

17,7 |

26,3 |

24 |

24 |

168 |

-16 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

8 |

60 |

154 |

214 |

7,5 |

19,3 |

26,8 |

30 |

24 |

192 |

-22 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

9 |

60 |

194 |

254 |

6,7 |

21,6 |

28,3 |

40 |

24 |

216 |

-38 |

|||

|

|

|

|

|

|

|

|

|

|

|

|||

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

24 |

240 |

-70 |

|||

В данном случае фирма по-прежнему выбирает выпуск(7 ед.), при котором предельный доход равен предельным затратам, поскольку при таком производстве убытки минимальны (16); максимизация прибыли означает в данном случае минимизацию убытков. Перед фирмой встает, однако, вопрос: закрыться или продолжать производство, несмотря на убытки.

Для ответа на этот вопрос надо вспомнить теорию постоянных и переменных . затр Напомним, что постоянные затраты — это затраты, не меняющиеся вместе с изменением выпуска; эти затраты фирма несет при любом выпуске, в т.ч. и при нулевом. Переменные затраты, напротив, равны нулю при нулевом выпуске, а затем они возрастают с ростом производства.

Деление затрат на постоянные и переменные относится к короткому периоду. Это связано с тем, что в коротком периоде одни затраты являются заданными и не могут быть изменены. К ним обычно относятся амортизация основных фондов(станков, машин, оборудования, зданий и т.п), арендная плата, процент по кредиту и .т.дНапример, если заключен арендный договор или взят кредит, то одну и ту же арендную плату и проценты надо платить независимо от того, работает ли фирма на полную мощность или вообще приостановила свою деятельность. С другой стороны, переменные затраты — обычно это расходы на сырье, заработную плату, электроэнергию и т.д. — изменяются в коротком периоде вместе с изменением производства.

43