3. 7 Модифицированный затратный подход

Расчет рыночной стоимости предприятия, проведенный методом чистых активов, является общепринятым и устоявшимся. Необходимо отметить, что затратный подход оперирует затратами на замещение всех существующих активов и обязательств. В процессе оценки стоимости в рамках затратного подхода оценщики не всегда делают адекватную оценку рыночной стоимости неучтенных в балансе компании активов и обязательств. Часть таких активов не учитывается в балансе в силу особенностей сложившейся системы бухгалтерского учета. Такие активы как репутация компании, квалификация персонала, наработанные деловые связи, ее перспективные разработки, право аренды и другие не учитываются в балансе, хотя понятно, что они обладают стоимостью.

Наиболее общим видом подобных, не отражаемых в балансе активов являются затраты на создание деловых связей неузнаваемости компании на рынке (так называемые затраты на продвижение).

С другой стороны, отдельно следует отметить тот факт, что при оценке в рамках затратного подхода учитываются только прямые затраты, в то время как при определении стоимости бизнеса следует учитывать также и вмененные затраты, которые подчас могут составлять значительную величину. Самым очевидным видом таких затрат является упущенная прибыль, возникающая при сравнении вариантов покупки функционирующего прибыльного бизнеса и «строительстве» аналогичного бизнеса с нуля. Рассмотрим в этой связи возможности модификации традиционного затратного подхода, применяемого для оценки стоимости бизнеса.

С учетом вышеизложенного скорректированная стоимость функционирующего предприятия, полученная на основе затратного подхода, будет рассчитываться по формуле (29), предложенной Козырем Ю.В [32]:

(29)

(29)

где Спр – стоимость функционирующего бизнеса;

ЧА – стоимость скорректированных по рыночной стоимости чистых активов, определенных в рамках затратного подхода;

Зпр – скорректированная величина (стоимость) затрат на формирование

связей и узнаваемости на рынке (затраты на продвижение);

УВ – стоимостный эквивалент упущенной выгоды, возникающей из-за недополучения прибыли на этапе становления бизнеса «с нуля» — то, что теряет инвестор, решивший самостоятельно создать бизнес с нуля (за время его становления), по сравнению с вариантом приобретения готового предприятия, функционирующего с положительной рентабельностью;

ИР – стоимостный эквивалент исчезновения специфических рисков этапа становления (превышения сметы расходов, повышенной вероятности полной или частичной потери осуществленных инвестиционных затрат).

Наибольший интерес в формуле (29) представляют стоимостный эквивалент упущенной выгоды и специфических рисков этапа становления. Рассмотрим их подробнее.

Планирование создания предприятия с нуля до определенной стадии можно разбить на несколько этапов:

этап регистрации компании и приобретения активов;

этап отладки, найма и обучения персонала до момента начала реализации готовой продукции;

этап выхода на уровень безубыточности и, наконец, этап выхода на плановую рентабельность.

Если для простоты рассмотрения весь цикл создания с нуля разбить всего на два этапа – этап отсутствия прибыли (t0, t1) и этап роста прибыли с нуля до планового уровня рентабельности (t1, t2), то оценка стоимостного эквивалента упущенной выгоды может осуществляться по следующей формуле (30):

, (30)

, (30)

где УВ – стоимостный эквивалент упущенной выгоды;

ЧА – стоимость скорректированных по рыночной стоимости чистых активов, определенных в рамках затратного подхода;

Rпл – плановый уровень балансовой рентабельности капитала готового;

Б – балансовая стоимость активов/чистых активов готового бизнеса;

ТР — ожидаемый темп роста прибыли готового бизнеса;

E1 — общие затраты, необходимые на этапе (to, t{), при создании предприятия с нуля;

q – ставка дисконтирования ожидаемых денежных потоков;

qбезр – безрисковая ставка процента;

k – процент (доля) выхода на плановую рентабельность, 0 < k < 1;

kRm – средняя от планового уровня рентабельность на этапе (t1, t2), рассчитанная на рыночной основе по формуле (31):

(31)

(31)

t1 – ожидаемый момент начала получения компанией прибыли;

t2 – ожидаемый момент выхода компании на уровень плановой рентабельности сравниваемой (оцениваемой) компании;

Зпр – скорректированная величина (стоимость) затрат на формирование

связей и узнаваемости на рынке (затраты на продвижение).

В ситуациях, когда имеются основания ожидать выход компании на плановый уровень рентабельности сразу по завершению ее создания, оценка стоимостного эквивалента упущенной выгоды может осуществляться по следующей формуле (32):

(32)

(32)

где УВ – стоимостный эквивалент упущенной выгоды;

ЧА – стоимость скорректированных по рыночной стоимости чистых активов, определенных в рамках затратного подхода;

Rпл – плановый уровень балансовой рентабельности капитала готового;

Б – балансовая стоимость активов/чистых активов готового бизнеса;

ТР — ожидаемый темп роста прибыли готового бизнеса;

q – ставка дисконтирования ожидаемых денежных потоков;

Е – общие затраты на приобретение и «отладку» активов, равные ЧА;

t1 – ожидаемый момент начала получения компанией прибыли;

t2 – ожидаемый момент выхода компании на уровень плановой рентабельности сравниваемой (оцениваемой) компании;

qбезр – безрисковая ставка процента;

Зпр – скорректированная величина (стоимость) затрат на формирование

связей и узнаваемости на рынке (затраты на продвижение).

Отметим, что оценка компоненты Зпр в соответствии с формулой (35) осуществляется отдельно для подстановки в формулу (29) лишь в случаях, когда она не используется в рамках расчета УВ в формулах (30) и (32).

Наличие компоненты исчезновения специфических рисков в формуле (29) с позиции затратного подхода означает возможность дополнительных непредвиденных расходов, характерных для этапа первоначального становления (в том числе дополнительные издержки упущенной выгоды, которые могут возникнуть из-за затягивания прохождения бизнесом определенных промежуточных подэтапов на этапе становления).

Одним из возможных вариантов оценки стоимостного эквивалента рисков начального этапа может быть следующая формула (33):

(33)

(33)

где ИР – стоимостный эквивалент исчезновения специфических рисков этапа становления (превышения сметы расходов, повышенной вероятности полной или частичной потери осуществленных инвестиционных затрат);

ДПt – сальдо денежных потоков, ожидаемых в ближайший год;

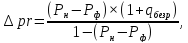

pr – разница между премиями за риски инвестирования во вновь создаваемый бизнес и уже созданный и стабильно функционирующий, определяемая по формуле (34):

(34)

(34)

q – ставка дисконтирования ожидаемых денежных потоков;

ТР — ожидаемый темп роста прибыли готового бизнеса;

Рн – вероятность банкротства нового бизнеса;

Рф – вероятность банкротства стабильно функционирующего бизнеса.

Оценка компоненты скорректированных затрат на формирование связей и узнаваемости на рынке может быть получена как дисконтированная сумма соответствующих затрат за период становления предприятия по формуле (35):

(35)

(35)

где Зпр – скорректированная величина (стоимость) затрат на формирование

связей и узнаваемости на рынке (затраты на продвижение);

Зi – затраты на «раскрутку» компании в i-м году периода ее становления;

t0 – первый год периода становления компании;

t – последний год периода становления компании;

qбезр – безрисковая ставка процента.

Представленный модифицированный затратный подход схож со структурой методов доходного подхода: и здесь и там есть две компоненты - компонента капитала/инвестированного капитала и компонента доходов. Однако в отличие от них модифицированный затратный подход ограничивает суммирование доходов интервалом (to, t2), что при условии положительной рентабельности капитала обычно приводит к получению более высокого значения стоимости бизнеса по сравнению с результатами оценки, полученными в рамках доходного подхода, и более высокого по сравнению со стоимостью, получаемой при использовании традиционного затратного подхода. То есть применение модифицированного затратного подхода снижает разрыв между результатами оценки затратным и доходным подходами, и, следовательно, повышает адекватность итоговой оценки стоимости бизнеса.

Таким образом, предложенный модифицированный затратный подход избавляет от главного недостатка большинства методов доходного подхода - построения долгосрочных прогнозов и определения терминальной стоимости. Период прогнозирования денежных потоков в рамках модифицированного затратного подхода ограничивается временем, необходимым для замещения активов оцениваемого бизнеса.