Лекции Таможенный аудит

.pdfТаможенный аудит

Важность обоснованного запроса заключается еще и в том, что в случае, если решение о корректировке принимается по причине непредставления декларантом дополнительно запрошенных документов, сведений, пояснений, таможенному органу придется указывать те обстоятельства, которые были выявлены должностным лицом в ходе контроля таможенной стоимости и явились поводом для проведения дополнительной проверки. Если они не будут представлены, назначение дополнительной проверки будет считаться необоснованным.

Решение о проведении дополнительной проверки должно быть вынесено в течение одного рабочего дня. Очевидно, что полностью проанализировать пакет документов, выявить те обстоятельства сделки, которые требуют разъяснения, грамотно обосновать необходимость представления дополнительных документов, особенно если все они уже представлены участником ВЭД, - непростая задача, которая затрудняет деятельность должностных лиц, принимающих решение о проведении дополнительной проверки. Вместе с тем это решение должно быть вынесено, если декларируемые цены являются более низкими по сравнению с информацией, имеющейся у таможенных органов. Наличие конкретного перечня сведений, требующих уточнения в сопоставлении с документами, методических указаний по составлению запроса дополнительных документов могло бы значительно облегчить вынесение решений о назначении дополнительной проверки.

В п. 21 Порядка контроля таможенной стоимости товаров четко указано, что если в установленный таможенным органом срок декларантом не представлены дополнительно запрошенные документы, сведения, пояснения и в письменной форме не дано объяснение причин, по которым они не могут быть представлены, должностное лицо таможенного органа принимает решение о корректировке заявленной таможенной стоимости товаров исходя из имеющихся документов и сведений с учетом информации, полученной самостоятельно при проведении дополнительной проверки. Иного решения не предусмотрено.

Основанием для корректировки таможенной стоимости (не рассматривается случай, когда выявлены ограничения применения метода по стоимости сделки с ввозимыми товарами) может быть только неопровержимое доказательство того, что:

-сведения, использованные декларантом, являются недостоверными; или

-эти сведения нельзя количественно определить; или

-заявленные сведения не подтверждены документально.

При осуществлении декларантом (таможенным представителем) корректировки

таможенной стоимости до выпуска товаров представление им таможенному органу надлежащим образом заполненных ДТС, КТС, документов, подтверждающих содержащиеся в них сведения (расчеты), а также уплата дополнительно начисленных с учетом скорректированной таможенной стоимости таможенных пошлин, налогов производится декларантом (таможенным представителем) в срок, не превышающий срок выпуска товаров, установленный статьей 196 Кодекса.

Если корректировка заявленной декларантом таможенной стоимости после выпуска товаров осуществляется таможенным органом, то таможенный орган производит расчет скорректированной таможенной стоимости товаров в ДТС, а также заполняет форму КТС. Второй экземпляр ДТС и КТС направляется декларанту в порядке и в сроки,

Лекции Сушонкова Е.М. |

Страница 61 |

Таможенный аудит

установленные в Порядке контроля таможенной стоимости товаров для корректировки таможенной стоимости после выпуска товаров.

Если корректировка заявленной таможенной стоимости после выпуска товаров осуществляется по обращению декларанта (таможенного представителя), обязанность представления в таможенный орган ДТС и КТС, а также документов, подтверждающих содержащиеся в них сведения (расчеты), возлагается на декларанта (таможенного представителя). Одновременно с обращением декларантом (таможенным представителем) представляются электронные копии ДТС и КТС.

Обращение декларанта (таможенного представителя) о корректировке заявленной таможенной стоимости после выпуска товаров (далее - обращение) составляется в произвольной форме, с обоснованием необходимости такой корректировки, указанием регистрационного номера декларации на товары и перечня прилагаемых документов.

Обращение не принимается к рассмотрению в случаях если:

1)декларант (таможенный представитель) обратился в таможенный орган после истечения срока, предусмотренного статьей 99 Кодекса;

2)декларантом (таможенным представителем) не выполнены требования пункта 10 Порядка.

Таможенный орган, рассматривающий обращение, вправе запрашивать документы

исведения, необходимые для принятия решения о корректировке таможенной стоимости товаров, а также устанавливать срок их представления в соответствии с порядком и сроками, установленными в Порядке контроля таможенной стоимости товаров для корректировки таможенной стоимости после выпуска товаров.

Решение по обращению, принимаемое таможенным органом:

- при согласии таможенного органа с корректировкой таможенной стоимости товаров, осуществленной декларантом (таможенным представителем), оформляется путем проставления соответствующих отметок и записей в ДТС и КТС;

- при несогласии таможенного органа с корректировкой таможенной стоимости товаров, осуществленной декларантом (таможенным представителем), оформляется путем уведомления в письменной форме декларанта (таможенного представителя) о несоблюдении декларантом (таможенным представителем) требований таможенного законодательства Таможенного союза с указанием причин несогласия.

На практике нередко приходится констатировать нежелание таможенных инспекторов соблюдать указанную выше процедуру контроля, поскольку это, безусловно,

требует большего ресурса - и временного, и квалификационного. Выше уже отмечалось,

что таможенный орган редко применяет в своей деятельности выпуск под обеспечение, как по уже указанным причинам, так и за отсутствием информации для расчета.

В частности, базируясь на таможенной практике, можно привести перечень нарушений со стороны таможенных органов при принятии решений по таможенной стоимости. Так, Центральным таможенным управлением был проведен анализ причин и условий, способствующих принятию незаконных решений в области таможенного дела. На основании полученных результатов Служба федеральных таможенных доходов Центрального таможенного управления подготовила письмо от 20.04.2011 N 66-11/9104 "О направлении информации", в котором перечислены 15 видов нарушений,

допускаемых таможенными органами при принятии решений, связанных с

Лекции Сушонкова Е.М. |

Страница 62 |

Таможенный аудит

осуществлением контроля таможенной стоимости товаров. Отдельно выделены такие основные нарушения, как:

-приведение в качестве обоснования невозможности применения метода определения таможенной стоимости по стоимости сделки причин, которые могут являться лишь основанием для принятия решения об уточнении таможенной стоимости и/или проведения дополнительных проверочных мероприятий, а не для принятия решения о неправомерности использования избранного декларантом метода определения таможенной стоимости. Подчеркивается, что отличие стоимости сделки от имеющейся у таможенного органа ценовой информации, а также разночтения в представленных документах являются признаками возможной недостоверности представленных при совершении таможенных операций сведений и могут служить основанием для принятия решения о проведении дополнительной проверки таможенной стоимости, однако не являются достаточным основанием для принятия решения о неправомерности использования избранного декларантом метода определения таможенной стоимости товаров;

-ссылка в решениях на документальную неподтвержденность и/или недостоверность документов и сведений, представленных декларантом для подтверждения заявленной таможенной стоимости, а также на наличие условий и обязательств, влияние которых на цену сделки не может быть учтено, без приведения конкретных обстоятельств и причин, послуживших основанием для таких выводов, без указания, в чем выразилась недостаточность и/или недостоверность представленных декларантом документов, а также без указания конкретных условий и обязательств, влияние которых не может быть учтено, и без пояснения, в чем именно выражается данное влияние.

В то же время следует учитывать, что отсутствие каких-либо сведений в одних документах, но их наличие в других, одновременно представленных при декларировании товара, не может служить основанием для вывода о неполноте представленной декларантом информации. При этом непредставление истребованных таможенным органом у декларанта документов следует рассматривать в качестве несоблюдения условия о достоверности, количественной определенности и документальном подтверждении таможенной стоимости лишь в том случае, когда такие документы имеют значение для таможенного оформления и определения таможенной стоимости товара;

направление запроса о представлении дополнительных документов без

обоснования, каким образом отсутствие этих документов повлияло на невозможность

принятия заявленной декларантом таможенной стоимости. Вместе с тем необходимость представления дополнительных документов для подтверждения заявленной декларантом таможенной стоимости ввезенных на территорию Таможенного союза товаров, в том числе в актах проверок, обосновывается таможенными органами, проводящими таможенную проверку, претензиями гражданско-правового характера к представленным в ходе таможенного оформления документам, заключающимися в том числе в отличии подписей в ряде коммерческих документов продавца, отсутствии расшифровки подписей со стороны продавца и подтверждении полномочий этих лиц на подпись документов; наличии признаков использования факсимильной подписи; несогласовании существенных условий о наименовании, ассортименте товаров в

контракте и т.д. И в случае непредставления декларантом в ходе проверки

Лекции Сушонкова Е.М. |

Страница 63 |

Таможенный аудит

запрашиваемых документов делается вывод о том, что декларант не воспользовался правом доказать заявленную таможенную стоимость товара и таможенная проверка на этом закрывается. В результате основанием для принятия решений о корректировке таможенной стоимости товаров как результатом таможенного контроля является непредставление декларантом запрашиваемых дополнительных документов. Вместе с тем сомнения в недостоверности представленных декларантом документов можно разрешить путем получения в ходе таможенного контроля после выпуска товаров в качестве доказательной базы дополнительной информации:

-из государственных, контролирующих и регистрирующих органов (информацию об учредителях, уставных документах, о результатах финансово-хозяйственной деятельности организации, основанной на бухгалтерской отчетности);

-из уполномоченных банков организации;

-от организаций-перевозчиков и страховых компаний (в том числе о транспортных расходах, расходах на страхование);

-от официальных дилеров и представительств, находящихся на территории Таможенного союза;

-проведением соответствующих экспертных исследований;

-проведением анализа данных аукционов, биржевых торгов, ценовых каталогов, анализированием цены компонентов (в том числе сырьевых), из которых изготавливаются ввозимые товары, и т.п.;

некорректное использование ценовой информации, в частности использование недостоверной или документально не подтвержденной информации при самостоятельном определении таможенной стоимости таможенным органом (использование в качестве основы для определения таможенной стоимости информации, содержащейся в информационно-аналитической системе "Мониторинг-Анализ", информации, содержащейся на интернет-сайтах, информации об уровне таможенной стоимости, а не цене за единицу товара, информации прайс-листа, не отражающего цену конкретной сделки и не содержащего сведений о периоде его действия).

Отдельно остановлюсь на вопросе взимания обеспечения таможенных платежей при проведении дополнительной проверки. Сейчас стали жестко регламентированы сроки внесения обеспечения - до момента истечения сроков выпуска, иначе таможня должна отказать в выпуске. Учитывая, что срок выпуска наступает на следующий день после регистрации декларации и такой же срок установлен для передачи декларанту

решения о проведении дополнительной проверки и расчета суммы обеспечения,

совершенно непонятно, как декларант может успеть внести это обеспечение вовремя. Я вижу одну реальную возможность - только если у него уже есть достаточная сумма авансовых платежей на счете таможни. Что касается размера обеспечения, этот вопрос, как и прежде, остается весьма субъективным. По закону таможня вправе определить размер обеспечения исходя из наибольшей возможной стоимости товаров того же класса или вида. На практике этот вопрос решается по усмотрению инспектора таможни, зачастую исходя из степени его лояльности по отношению к данному участнику ВЭД, так как размер обеспечения, которое затребовано, в подавляющем большинстве случаев никто не проверяет.

Подводя итог всему вышесказанному, можно сделать вывод о том, что, несмотря на упорядочивание целого ряда процедур, на законодательном уровне порядок контроля и

Лекции Сушонкова Е.М. |

Страница 64 |

Таможенный аудит

корректировки таможенной стоимости ввозимых товаров в целом не стал проще и легче, а, наоборот, даже ужесточился по отношению к импортерам. Об этом свидетельствуют изменившиеся не в их пользу сроки постконтроля, дополнительной проверки, внесения обеспечения. Это отчасти подтверждает отсутствие в новом законодательстве утвержденного порядка проведения консультаций по таможенной стоимости. Об этом говорит и тот факт, что на уровне закона полномочия таможни в данной области остаются очень большими. Таможня по-прежнему может усомниться в заявленной стоимости по цене сделки на основании ценовой информации, которая есть в ее распоряжении, и назначить дополнительную проверку, взяв при этом обеспечение по максимуму и безвозмездно пользуясь этими деньгами больше трех месяцев.

Основная тенденция, которая прослеживается в действующих правовых актах по таможенной стоимости, - это стремление обязать сотрудников таможни более четко и грамотно обосновывать свои решения по проведению дополнительной проверки и корректировке таможенной стоимости, действовать не шаблонно и формально, а применительно к конкретной сделке и ее условиям. Подоплекой этого, безусловно, является большое количество проигранных дел в судах. Таким образом таможенная служба, по всей видимости, пытается решить проблемы доказательной базы, в расчете переломить в свою пользу судебную статистику.

2.4. Методы проведения таможенного аудита.

Таможенные органы так же проводят таможенный контроль с использованием методов аудита - проверку факта выпуска товаров, а также достоверности сведений, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении, путем сопоставления этих сведений с данными бухгалтерского учета и отчетности, со счетами, с другой информацией.

Таким образом, таможенный аудит представляет собой проверку данных бухгалтерского учета импортера после выпуска товара с данными, заявленными при таможенном оформлении товара.

Основная цель проведения таможенного аудита - сокращение таможенных процедур для добросовестных участников внешнеэкономических отношений, сокращение потери от издержек при таможенном оформлении.

Можно выделить два основных этапа проверки:

-проверку стоимости сделки (статья 19 Закона РФ от 21 мая 1993 г. №5003-1 "О таможенном тарифе" (Закон 5003-1));

-проверку дополнительных начислений к стоимости сделки (статья 19.1 Закона 5003-

1).

Аудит проводится по письменному решению руководителя уполномоченного государственного органа или лица, его замещающего. Перед началом проведения аудита, копия такого решения вручается лицу, у которого он должен проводиться.

При проведении аудита, таможенные органы вправе получать доступ в пределах своей компетенции к базам и банкам данных автоматизированных информационных систем проверяемого лица с учетом требований законодательства.

Аудит должен проводиться в минимальный период времени, необходимый для его проведения, и не может продолжаться более тридцати рабочих дней. Проведение аудита

Лекции Сушонкова Е.М. |

Страница 65 |

Таможенный аудит

не должно препятствовать осуществлению производственной или коммерческой деятельности проверяемого лица.

Повторное проведение аудита, в отношении одних и тех же товаров не допускается. Проведение аудита, допускается только в отношении юридических лиц и

индивидуальных предпринимателей.

Таможенный аудит может проводиться в виде специального задания для аудиторских компаний со стороны таможенных и налоговых органов.

Аудиторское заключение по специальному аудиторскому заданию является обобщающей финансовой информацией.

Вслучае отклонения от выполнения конкретного задания аудиторская фирма обязательно должна отметить это в своей рабочей документации и письменном отчете.

Бухгалтерская отчетность может быть подготовлена организацией для специальных целей в соответствии с правилами бухгалтерского учета, отличающимися от российских. При этом проверке могут подлежать:

- налоговые декларации; - отчеты о финансовых результатах, основанных на поступлениях в кассу и выплатах

из кассы; - финансовая отчетность, установленная каким-либо государственным или иным

регулирующим органом.

Чтобы обеспечить пользователю возможность понимания того, что бухгалтерская отчетность подготовлена не в соответствии с российскими правилами учета, в названии или в примечаниях должна содержаться соответствующая ссылка. При отсутствии ссылки она дается в заключении. Там же должны быть указания на применяющиеся принципы учета и вывод о степени соответствия им бухгалтерской отчетности.

Заключение по специальному аудиторскому заданию, проведенному по поручению государственных органов, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Российской Федерации.

Взаключении по специальному аудиторскому заданию, полученному от государственных органов, не допускается использование таких оценочных юридических терминов, как "халатность", "хищение", "растрата", "присвоение" и т.д.

Применяя такую терминологию, аудиторская организация выходит за пределы своей компетенции, так как квалифицировать действие или бездействие лиц вправе только судебные и следственные органы.

Выводы аудиторской организации должны излагаться в той последовательности, в

какой вопросы поставлены органом, поручившим задание. При этом каждый вывод должен содержать выявленные факты и их связь с нарушением каких-либо правовых норм.

Втом случае, если такая связь имеется, аудиторская организация должна указать, какой именно нормативный акт нарушен, за какой период, описать обстоятельства, способствовавшие выявленному нарушению. При возможности указывается, кто из должностных лиц аудируемого лица несет ответственность за нарушение с точки зрения бухгалтерского учета, и оценивается сумма материального ущерба.

Содержание заключения по специальным аудиторским заданиям должно обеспечивать государственным органам, поручившим их выполнение, возможность однозначно определить обоснованность выводов и их доказательную ценность.

Лекции Сушонкова Е.М. |

Страница 66 |

Таможенный аудит

Датой подписания аудиторского заключения считается дата, проставленная на нем при его подписании. После этой даты прекращаются все исследования информационных материалов, и в аудиторское заключение нельзя внести ни одного изменения, не оговоренного с проверяемым экономическим субъектом.

Аудиторская организация может нести ответственность за выражение своего мнения в заключении о событиях, происшедших после отчетной даты (на которую составлена бухгалтерская отчетность). Но по событиям, произошедшим после подписания заключения, аудиторская фирма ответственность не несет.

Также аудиторская фирма не обязана проводить каких-либо специальных исследований и работ для выявления и анализа событий, произошедших после подписания заключения. Ответственность за информирование аудиторской фирмы о таких событиях несет руководство организации.

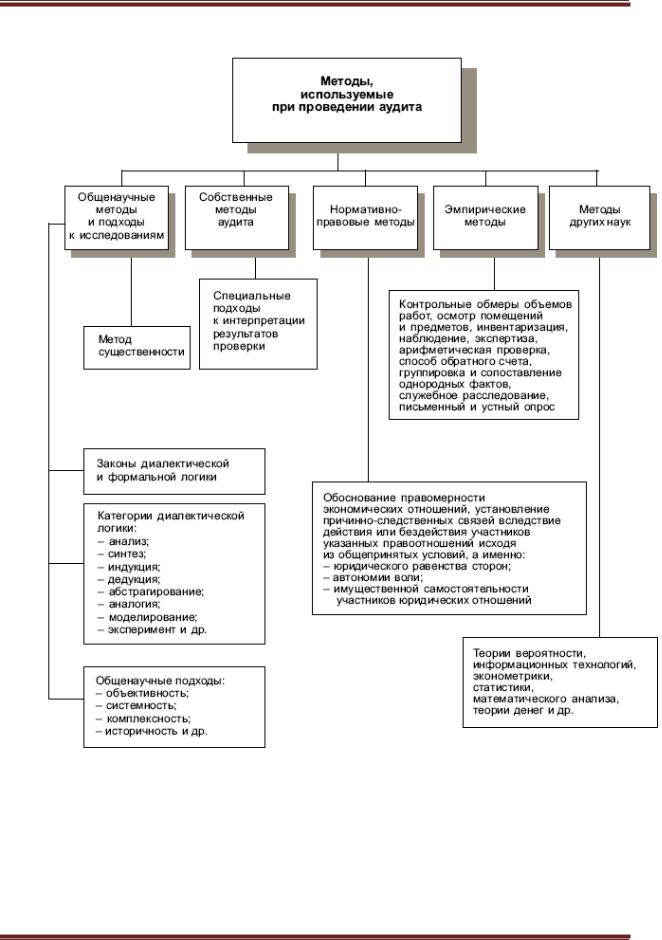

Центральным блоком методологических основ аудиторской деятельности являются сами методы аудита. Аудит, являясь одним из видов финансового контроля должен использовать весь арсенал методов финансового контроля.

Взяв за основу известные общенаучные методы познания, представим один из возможных вариантов классификации методов аудита (рис. 1).

К общенаучным методам, которые могут использоваться в ходе аудита, относятся законы диалектической логики (закон перехода количественных изменений в качественные, закон единства и борьбы противоположностей, закон отрицания отрицания), а также законы формальной логики (закон противоречия, закон исключенного третьего, закон тождества).

Не менее важной составляющей методов познания, наряду с законами диалектической и формальной логики, являются категории диалектической логики. На практике нередко они рассматриваются и как методы аудита.

Анализ - прием мышления, связанный с разложением изучаемого объекта на составные части, стороны, тенденции развития и способы функционирования с целью их относительно самостоятельного изучения.

Синтез - прием мышления, связанный с объединением отдельных частей в целое с целью получения знаний о целом путем выявления тех существенных связей и отношений, которые объединяют отдельные части в одно целое.

Индукция - при использовании этого приема мысль движется от знания частного, от знания фактов к знанию общего, к знанию законов.

Дедукция - прием, при котором движение мысли идет от знания общего к знанию

частного.

Абстрагирование представляет собой метод, при котором мало значимые для исследователя факторы, не оказывающие значительного влияния на рассматриваемый объект, могут не учитываться, игнорироваться.

Аналогия - метод, с помощью которого на основании сходства объектов по некоторым признакам, свойствам и отношениям выдвигают предположение об их сходстве в других отношениях.

Лекции Сушонкова Е.М. |

Страница 67 |

Таможенный аудит

Моделирование - метод исследования, при котором интересующий объект может быть заменен другим объектом, находящимся в отношении подобия к первому объекту. Первый объект называется оригиналом, второй — моделью.

Эксперимент - метод целенаправленного изучения явлений в точно фиксированных условиях их протекания, которые могут воссоздаваться и контролироваться самим исследователем.

И, наконец, значительным элементом методов познания являются общенаучные подходы, такие как объективность, системность, комплексность, историчность.

Лекции Сушонкова Е.М. |

Страница 68 |

Таможенный аудит

Объективность - подход, позволяющий познавать явления в том виде, в котором они существуют, в их изначальном виде.

Системность - подход, направляющий мышление от явлений к их сущности (воспроизведение их сущности), к познанию целостности системы, а также необходимых связей рассматриваемого предмета с окружающими его предметами и процессами, с другими материальными системами.

Комплексность - подход, при котором каждое явление или объект предстает в виде группы взаимосвязанных, взаимозависимых элементов.

Историчность - мировоззренческий подход, основанный на теории развития явлений и реализуемый в рамках различных философских направлений (диалектико-мате- риалистический, натуралистский и др.).

К собственным методам аудита можно отнести: метод существенности:

специальные методы.

Нормативно-правовые методы аудита чаще всего подразделяются на административно-правовые и гражданско-общественные.

Административно-правовые методы широко используют экспертизу, сертификацию, лицензирование и др. Они наиболее применимы в публичных отраслях права: конституционном, административном, налоговом праве и др.

Гражданско-общественные методы базируются прежде всего на принципах юридического равенства сторон, автономии воли. Они находят свое применение в гражданском, трудовом, международном частном праве и др.

Кроме того, каждая отрасль права наряду с общими методами использует свои специфические подходы, принципы, в частности: гражданское право исповедует имущественную самостоятельность участников; административное право применяет метод иерархии (власти-подчинения); в трудовом праве главенствует принцип соблюдения юридических интересов работников и др.

К числу эмпирических методов, прежде всего, относятся: сводки и группировки; исчисление абсолютных, относительных, а также средних величин; построение рядов динамики; индексный метод; элиминирование; детализация; балансовый метод; графический метод и др.

С помощью сводки обычно определяют общий результат действия отдельных факторов на совокупный показатель.

Группировкой называют выделение среди изучаемых явлений характерных групп и

подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц для наглядного представления изучаемых явлений и процессов.

Средние величины используются для обобщающей характеристики массовых, качественно однородных экономических явлений. Они выражают отличительную особенность данной совокупности явлений и устанавливают наиболее типичные черты этой совокупности.

Рядами динамики называются ряды данных, характеризующие изменение явлений, показателей во времени. Каждое отдельное значение показателей ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляется абсолютный прирост, темп роста и темп прироста.

Лекции Сушонкова Е.М. Страница 69

Таможенный аудит

Индексы - это относительные показатели сравнения, которые состоят из элементов, непосредственно не поддающихся суммированию. С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет.

Элиминирование - метод, при помощи которого исключается действие ряда факторов и выделяется один из них. Реализация данного метода может осуществляться с помощью различных приемов, в том числе и с использованием метода разниц и метода цепных подстановок.

Детализация — метод, позволяющий осуществить последовательное расчленение изучаемых экономических явлений, показателей и факторов. С помощью детализации можно определить значимость каждого фактора в совокупности факторов в процессе комплексного исследования показателей и явлений. Данный метод является основой математического моделирования взаимной зависимости различных показателей и факторов.

Балансовый метод состоит в использовании равенства двух сторон (частей): средств и источников, поступления и использования ресурсов и др.

Графический метод является наглядным средством иллюстрации хозяйственных процессов и методом экономического анализа. С его помощью зависимость между показателями показывается в виде графиков, диаграмм, схем.

Чаще всего в аудите применяются методы, которые используются в таких науках, как теория вероятности, информационные технологии, бухгалтерский учет, эконометрика, статистика, математические методы анализа, менеджмент, теория денег и др.

Из методов теории вероятности в аудите находят применение: методы комбинаторики, дисперсии дискретной случайной величины и др.

Из бухгалтерского учета в аудите широко используются такие методы, как оценка, система счетов, двойная запись, инвентаризация, калькуляция, нормативный метод. При проведении аудита широко используются и многие известные методы финансового анализа: горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов.

К сожалению, в работе аудиторов все еще редко находят применение экономикоматематические методы анализа. К числу этих методов относят: классические методы математического анализа, методы математической статистики (теория корреляции), эконометрические методы, методы математического программирования, методы исследования операций, методы экономической кибернетики, математической теории

оптимальных процессов и др. Каждый из этих методов включает в себя целую группу

методов, например, методы математической статистики подразделяются на методы изучения одномерных статистических совокупностей и методы изучения многомерных статистических совокупностей; методы исследования операций в свою очередь подразделяются на методы решения линейных программ, методы управления запасами, теорию игр, теорию расписания, сетевые методы планирования и управления, теорию массового обслуживания.

Среди эконометрических методов в аудите могут использоваться методы ковариации, дисперсии, корреляции, регрессионного анализа и др.

Последним блоком в системе методов и процедур, используемых в аудиторской деятельности (рис. 1), являются сами процедуры проведения аудита, или аудиторские процедуры (процедуры проверки).

Лекции Сушонкова Е.М. |

Страница 70 |