Лекции Таможенный аудит

.pdfТаможенный аудит

понятие «место реализации работ (услуг)» для определения налогооблагаемой базы для НДС. Если, согласно ст.148 НК РФ, контрактами, договорами или иными документами подтверждается, что местом реализации работ и услуг является территория иностранного государства, то импортная операция не является объектом для исчисления НДС.

3) наличие международных конвенций, соглашений, договоров об избежании двойного налогообложения, которыми может быть предусмотрено полное освобождение от налогообложения или применение пониженных ставок для конкретных доходов нерезидентов в Российской Федерации.

При аудиторской проверке импортных операций, в том числе, когда проводится обязательный аудит, необходимо следовать конституционному принципу о приоритете норм международного права над нормами российского законодательства. Если двусторонние соглашения между странами об избежании двойного налогообложения отсутствуют, то необходимо следовать нормам действующего законодательства России. Но само по себе существование международного соглашения само по себе не является основанием для неудержания налога на доход у источника выплаты. Таким основанием является наличие у налогового агента надлежащим образом оформленного подтверждения от нерезидента в случае выплаты ему доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации.

Необходимо акцентировать внимание аудитора на том, что международные договоры об избежании двойного налогообложения не распространяются на косвенные налоги, к которым относится налог на добавленную стоимость.

Важным разделом аудита импортных операций является аудит налогообложения импортных операций.

Для аудита налогообложения импортных операций применяются следующие методы проверок: документальная, специальная, встречная.

Документальной считается проверка документов и записей операций в учетных регистрах [применяются методы формальной, логической и арифметической (счетной) проверки].

Специальная проверка применяется в случае необходимости привлечения к проверке эксперта в той или иной сфере деятельности.

Встречная проверка осуществляется в целях установления соответствия проверяемой отчетности определенным требованиям. Следует отметить, что все

аудиторские услуги оказываются в интересах тех или иных пользователей бухгалтерской

отчетности, которые хотят, чтобы отчетность была составлена добросовестно и была достоверной. Их интересы в значительной степени переплетаются, что проявляется в следующем:

собственники хотят проверить нанятую ими администрацию; администрация хочет проверить нанятых сотрудников, но не желает, чтобы ее

проверяли собственники; кредиторы хотят, чтобы были объективно оценены статьи отчетности и прежде всего

баланса; налоговые органы заинтересованы в том, чтобы были соблюдены все требования

налогового законодательства.

Лекции Сушонкова Е.М. |

Страница 151 |

Таможенный аудит

Цели, преследуемые названными пользователями, часто бывают противоречивыми: администрация стремиться получить премию; собственники — увеличить дивиденды; кредиторам важно, чтобы организация сохраняла платежеспособность. Причем все они (за исключением налоговых органов) заинтересованы в создании больших финансовых резервов и занижении прибыли. Налоговые же органы, напротив, стремятся к тому, чтобы в отчетности была показана как можно большая сумма прибыли. Чтобы найти необходимый компромисс, аудитор должен установить соответствие проверяемой им отчетности следующим требованиям:

полнота — все факты хозяйственной жизни, которые должны быть включены в бухгалтерскую отчетность, входят в нее;

точность — все учтенные факты верны в математическом отношении, и эти верные суммы правильно отнесены на соответствующие счета, суммированы и перенесены в Главную книгу;

существование - все активы и пассивы существовали на дату составления баланса, а все отраженные факты действительно имели место в прошлом;

ограничение учетного периода — все факты имели место в пределах соответствующего отчетного периода;

оценка — выбраны и применимы соответствующие учетные измерители; принадлежность (права и обязанности) - на все учтенные средства предприятие

имеет права, а вся кредиторская задолженность относится к его задолженности на дату составления баланса;

представление и раскрытие - все факты хозяйственной жизни правильно классифицированы и описаны, раскрыты необходимые детали.

Информационная база аудита может считаться полной только в том случае, если она обеспечивает качественное решение всех стоящих перед аудитом задач. Следовательно, основой для определения со става необходимой информации должен вы ступать прежде всего раздел учета, связанный с осуществлением контроля.

При проведении аудита расчетов с бюджетом по налогам и сборам выполняются все этапы аудита, а именно:

предварительное планирование аудита налогообложения; непосредственное планирование аудита налогообложения;

оценка системы внутреннего контроля предприятия по правильности, своевременности и полноте исчисления налогов;

проведение аналитических процедур (аудит по существу);

оценка результатов аудиторской выборки; оценка влияния результатов аудита налогообложения на мнение аудитора о степени

достоверности финансовой отчетности.

Исходя из того что аудитор должен подтвердить соответствие совершаемых операций и ведения бухгалтерского учета действующему законодательству, можно утверждать, что налоговый учет представляет собой самостоятельный вид систематизации информации с целью составления налоговых деклараций в соответствии с бухгалтерскими записями, т.е. он является частью бухгалтерского учета предприятия и формируется по правилам налогового законодательства.

Аудит налогообложения входит в общий план аудита и программу проверки любого предприятия. Проверка аудита для конкретного экономического субъекта включает в себя

Лекции Сушонкова Е.М. |

Страница 152 |

Таможенный аудит

проверку только тех налогов, которые непосредственно уплачивает экономический субъект.

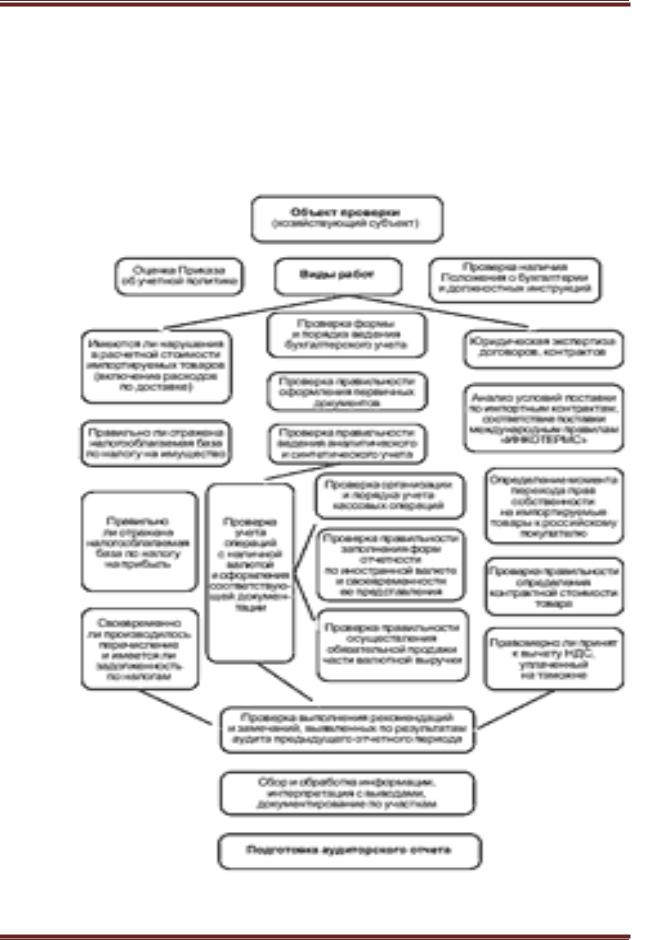

Аудиторы, проверяя реализацию импортных товаров, обязаны также проверять своевременность и полноту сдачи валютной выручки в уполномоченный банк и правильность исчисления и уплаты налогов. В связи с этим аудитор должен составить аудиторскую программу проверки операций по исчислению и уплате налогов.

Рис.1.Программа проведения аудита импортных операций

Лекции Сушонкова Е.М. |

Страница 153 |

Таможенный аудит

Переход права собственности на импортируемые товары при отражении операций по импорту товаров имеет большое значение. Налаженный учет, постоянный анализ условий поставки по импортным контрактам поможет предприятиям уберечься от ошибок при определении налогооблагаемой базы и исчислении налогов. Условия поставки оказывают немаловажное влияние на порядок налогообложения и своевременность принятия товаров к учету. Российский покупатель имеет право оприходовать импортные товары только в момент перехода к нему права собственности.

В случае неверного определения этого момента будет неправильно определена стоимость импортируемого товара в связи с изменением курса валюты, что повлечет за собой ошибку в расчете курсовых разниц и, как следствие, налогооблагаемой прибыли.

Не правомерно также при оприходовании товара до момента перехода права собственности принимать к вычету НДС, уплаченный на таможне.

Если товар был оприходован и реализован в разные отчетные периоды, неверное определение момента перехода права собственности может привести к занижению расчетной базы по налогу на имущество.

Правила «Инкотермс» момент перехода прав собственности не устанавливают, так как носят лишь рекомендательный характер. В связи с этим заинтересованные стороны должны определить в контракте момент перехода права собственности, который может не совпадать с моментом перехода рисков. В этом случае импортер может понести расходы по доставке товаров до момента перехода права собственности на импортируемые товары и не сможет их отразить не только в стоимости товаров, но и вообще в бухгалтерском учете. Товары учитываются по фактической себестоимости, т.е. в сумме затрат на их приобретение. Вместе с тем данное положение, как нам представляется, распространяется лишь на товары, принадлежащие импортеру на праве собственности, и не относится к другим товарам. Следовательно, если расходы по доставке импортных товаров будут включены в стоимость товара, то при дальнейшей реализации это приведет к занижению налогооблагаемой базы при исчислении налога на прибыль.

При обнаружении такого рода ошибок аудитор должен предложить пересчитать налогооблагаемую прибыль, исключив из нее суммы транспортных расходов. Во избежание таких ситуаций в импортном контракте необходимо отдельным пунктом указать, что транспортные расходы несет импортер.

Источниками информации для проведения аудита налогообложения являются:

распорядительные документы, определяющие общие положения учета;

налоговая отчетность (декларации и регистры); финансовая отчетность; регистры синтетического бухгалтерского учета; регистры аналитического учета; первичные документы.

Для выполнения программы аудита им портных операций в части правильности определения налогооблагаемой базы по на логам на имущество, на прибыль необходимо проверить:

правильность, своевременность, полноту формирования налогооблагаемой базы, соблюдение основных принципов при ее определении;

правильность формирования налоговых вычетов;

Лекции Сушонкова Е.М. |

Страница 154 |

Таможенный аудит

обоснованность внесения исправлений в налоговую отчетность и налоговые регистры;

достоверность первичных документов для заполнения налоговых регистров; реальность включения первичных документов в соответствующие периоды. Проверку можно осуществить, анализируя данные налоговой отчетности в

сравнении с данными аналитических регистров налогового учета. При этом сведения в первичных документах должны соответствовать сведениям в регистрах аналитического налогового учета.

В соответствии с программой аудита не обходимо проверить, кроме того, правильность определения в расчетной стоимости импортируемых товаров.

Для этого следует:

проверить полноту и достоверность расчета таможенной стоимости за отчетный период;

удостовериться, что импортные цены соответствуют нынешнему рыночному уровню цен, для чего проверяются первичные документы, определяющие фактическую стоимость товара, паспорта импортных сделок и др.

Существует следующий алгоритм проведения аудита импортных операций (рис. 2).

Рис.2.Алгоритм аудита налогообложения импортных операций

Лекции Сушонкова Е.М. |

Страница 155 |

Таможенный аудит

5.3. Проверка правильности применения вычетов по НДС, уплаченному при ввозе импортного оборудования и товаров

Статья 171 Налогового кодекса Российской Федерации (НК РФ) предоставляет налогоплательщикам право уменьшать общую сумму НДС, исчисленную в соответствии со ст. 166 настоящего Кодекса, на установленные ст. 171 НК РФ налоговые вычеты; иными словами, налогоплательщики могут при соблюдении определенных условий уменьшать платежи в бюджет на сумму НДС, который принимается к вычету (уменьшению) при исчислении общей суммы этого налога, подлежащей уплате в бюджет по итогам налогового периода. В частности, ст. 171 НК РФ предоставляет налогоплательщикам право на вычет НДС, уплаченного при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории.

Под налогоплательщиками, имеющими право на вычет (зачет) НДС, ст. 171 НК РФ подразумевает организации (включая иностранные) или индивидуальных предпринимателей (действующих без образования юридического лица), признанных плательщиками НДС. К плательщикам НДС, имеющим право на вычеты, не относятся налогоплательщики, использующие льготные (специальные) режимы налогообложения, определенные гл. 26.1, 26.2, 26.3 НК РФ, которые предусматривают освобождение налогоплательщиков от обязанности по уплате НДС при реализации продукции. Но при этом специальные режимы сохраняют для налогоплательщиков обязанность по уплате НДС таможенным органам при ввозе товаров из-за рубежа.

Права на вычет НДС также не имеют налогоплательщики, которые, имея сумму выручки за три последовательных месяца меньше 2 млн руб. (до 1 января 2006 г. - 1 млн руб.), воспользовались предоставленным им ст. 145 НК РФ правом на освобождение от обязанностей плательщика НДС.

Права на вычет НДС не имеют налогоплательщики, реализующие товары, работы или услуги, перечисленные в ст. 149 НК РФ, освобождаемые от обложения НДС (если они не отказались от права на льготу). Прямой запрет на применение вычетов по НДС этим категориям налогоплательщиков установлен в п. 2 ст. 170 НК РФ (он также следует из п. 2 ст. 171 Кодекса). НДС, уплаченный таможенным органам, данными налогоплательщиками включается согласно п. 2 ст. 170 НК РФ в стоимость ввезенных товаров (основных средств).

В соответствии с п. 2 ст. 171 НК РФ налоговые вычеты применяются только в

отношении товаров, приобретенных (ввезенных) для осуществления операций,

признаваемых объектом обложения НДС, включая перепродажу. Это означает, что налогоплательщик не имеет права на вычет по НДС, если он будет использовать ввезенный товар для совершения операций, не признаваемых объектом обложения НДС, перечень которых приведен в п. 2 ст. 146 НК РФ.

Если в связи с намерением использовать ввезенные товары для деятельности, признаваемой объектом обложения НДС, организация применила налоговые вычеты, а затем приняла решение использовать ввезенные товары для операций, не признаваемых объектом обложения НДС (в том числе для передачи в уставный капитал другой организации), она должна с момента принятия такого решения восстановить к уплате в бюджет принятые к вычету суммы НДС. По обычным товарам, приобретенным для

Лекции Сушонкова Е.М. |

Страница 156 |

Таможенный аудит

перепродажи, такая обязанность возложена на налогоплательщика п. 3 ст. 170 НК РФ, а по основным средствам - абз. 4 п. 6 ст. 171 настоящего Кодекса.

Восстановление к уплате в бюджет ранее принятого к вычету НДС по основным средствам производится согласно абз. 5 п. 6 ст. 171 НК РФ равными долями в течение 10 лет в декларации за последний налоговый период каждого календарного года.

Таким образом, обобщая вышеприведенное, можно сформулировать общие условия, при соблюдении которых налогоплательщик вправе предъявить к вычету (возмещению из бюджета) суммы НДС, уплаченные таможенным органам при ввозе товаров на территорию Российской Федерации.

Вне зависимости от вида осуществляемых операций ни при каких условиях не вправе претендовать на вычеты (на возмещение НДС из бюджета) следующие категории налогоплательщиков:

-физические лица, не зарегистрированные в качестве индивидуальных предпринимателей (и не приравненные к индивидуальным предпринимателям для целей налогообложения в ст. 11 НК РФ);

-налогоплательщики, перешедшие на уплату единого сельскохозяйственного

налога;

-налогоплательщики, перешедшие на упрощенную систему налогообложения;

-налогоплательщики, имеющие сумму выручки за три последовательных месяца меньше 2 млн руб. и воспользовавшиеся правом на получение освобождения от обязанностей плательщика НДС, предоставленным ст. 145 НК РФ.

Остальные плательщики НДС могут заниматься деятельностью, по которой предоставляются вычеты по НДС, а также осуществлять операции, по которым налоговые вычеты не предоставляются.

Налогоплательщики не имеют права на получение вычета по НДС в случае приобретения (ввоза) товаров:

-для использования в деятельности, облагаемой единым налогом на вмененный

доход;

-для использования ввезенных товаров при производстве товаров, работ или услуг, льготируемых (освобождаемых от обложения НДС) согласно ст. 149 НК РФ. При этом в соответствии с п. 5 ст. 149 НК РФ налогоплательщик имеет право не использовать льготы, перечисленные в п. 3 ст. 149 настоящего Кодекса (отказаться в порядке, установленном п. 2 ст. 56 НК РФ, при условии, что не позднее 1-го числа очередного налогового периода он

подаст в налоговый орган заявление об отказе от льготы на срок не менее одного года);

-для совершения операций, местом реализации которых не признается территория Российской Федерации (ст. 148 и п. 2 ст. 170 НК РФ).

Налогоплательщик не вправе предъявить НДС к вычету при совершении операций, не признаваемых объектом налогообложения, которые перечислены в п. 2 ст. 146 НК РФ:

-если он передает основные средства, нематериальные активы и (или) иное имущество некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью (пп. 3 п. 3 ст. 39, пп. 1

п. 2 ст. 146 НК РФ);

-если он передает имущество и такая передача носит инвестиционный характер, а именно вклады в уставный (складочный) капитал хозяйственных обществ и товариществ,

Лекции Сушонкова Е.М. |

Страница 157 |

Таможенный аудит

вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ);

-если он передает на безвозмездной основе жилые дома, детские сады, клубы, санатории и другие объекты социально-культурного и жилищно-коммунального назначения, дороги, электрические сети, подстанции, газовые сети, водозаборные сооружения и другие подобные объекты органам государственной власти и органам местного самоуправления (или по решению вышеуказанных органов специализированным организациям, осуществляющим использование или эксплуатацию объектов по их назначению) (пп. 2 п. 2 ст. 146 НК РФ);

-если товары используются при выполнении работ (оказании услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий

вопределенной сфере деятельности, если обязательность выполнения вышеуказанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления (пп. 4 п. 2 ст. 146 НК РФ);

-если он передает на безвозмездной основе объекты основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям (пп. 5 п. 2 ст. 146 НК РФ).

Если товар приобретен посредником, действующим от своего имени, но в интересах другого лица (например, по договору комиссии или по агентскому договору), то право на вычеты по НДС имеет собственник ввозимых товаров. Комиссионер или агент не могут претендовать на налоговые вычеты, поскольку они не приобретают товар в собственность и не будут его реализовывать.

Наряду с не облагаемыми НДС видами деятельности налогоплательщик может одновременно осуществлять деятельность, облагаемую этим налогом, причем ввозимые им товары могут частично использоваться в облагаемой и в не облагаемой НДС деятельности. В этом случае возмещение НДС производится пропорционально той части (доле) товаров, которая используется в различных видах деятельности.

Если товары (прежде всего это относится к неделимым - основным средствам) одновременно используются в видах деятельности, имеющих различный режим обложения НДС, то есть расходы на их приобретение распределяются на несколько видов

деятельности, то согласно п. 4 ст. 170 НК РФ доля принимаемого к вычету НДС

определяется пропорционально стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения),

вобщей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Пример. Налогоплательщик в январе ввез на территорию Российской Федерации импортный грузовой автомобиль, который он планирует использовать для перевозки товаров, реализуемых оптом, а также в розничной торговле, по которой уплачивается единый налог на вмененный доход. НДС, уплаченный при ввозе, составил 360 тыс. руб. Стоимость отгруженной в январе продукции, облагаемой НДС (в расчете не учитываются сам НДС и полученные авансы), составила 2 млн руб., в розничной торговле реализовано (отгружено) товаров на сумму 1 млн руб. Общая стоимость отгруженной продукции за налоговый период - 3 млн руб.

Лекции Сушонкова Е.М. |

Страница 158 |

Таможенный аудит

НДС, уплаченный при ввозе импортного автомобиля, должен быть распределен пропорционально отгруженной продукции с использованием следующего соотношения.

┌─────────────┬─────────────┐ |

┌───────────┬────────────────────┐ |

||||

│Облагаемые |

│Не облагаемые│ |

│НДС, |

│НДС, не принимаемый │ |

||

│НДС операции |

│НДС операции │ |

│принимаемый│к |

вычету (включается│ |

||

│ |

│ |

│ |

│к вычету |

│в |

стоимость товаров)│ |

├─────────────┴─────────────┤ = ├───────────┴────────────────────┤

│Отгружено товаров (работ, |

│ |

│НДС, предъявленный поставщиками,│ |

|

│услуг, имущественных прав),│ |

│и НДС, уплаченный на таможне, |

│ |

|

│всего |

│ |

│всего |

│ |

└───────────────────────────┘ |

└────────────────────────────────┘ |

||

или |

|

|

|

облагаемые + не облагаемые |

|

НДС, принимаемый к вычету + НДС, |

|

НДС операции |

|

не принимаемый к вычету |

|

-------------------------- |

= |

------------------------------------- |

|

всего отгружено товаров |

|

всего НДС, предъявленного |

|

|

|

поставщиками и уплаченного на таможне |

|

Таким образом, налогоплательщик вправе возместить в январе (после оприходования грузового автомобиля) из бюджета две трети от суммы НДС, уплаченного на таможне, а оставшуюся одну треть должен включить в стоимость основного средства.

2000 тыс. руб. + 1000 тыс. руб. |

240 тыс. руб. + 120 тыс. руб. |

------------------------------- |

= ----------------------------- |

3000 тыс. руб. |

360 тыс. руб. |

Доля принимаемого к вычету НДС должна быть равна доле облагаемого НДС отгруженного товара.

2000 |

тыс. руб. |

2 |

|

|

|

|

-------------- = -, или 0,667, то есть |

доля |

возмещаемого |

НДС |

|||

3000 |

тыс. руб. |

3 |

|

|

|

|

составит две |

трети, или 66,7%, от общей суммы НДС; следовательно, |

|||||

та |

же доля |

из уплаченного НДС может быть |

возмещена из бюджета: |

|||

360тыс. руб. x 0,667 = 240 тыс. руб.

Всоответствии с общим сроком исковой давности и согласно п. 2 ст. 173 НК РФ налогоплательщик может предъявить к вычету НДС, уплаченный при ввозе товаров на таможенную территорию Российской Федерации, в течение трех лет с того периода, когда у него возникло право на применение вычетов. После истечения этого срока НДС возмещен не будет.

Ввоз товара считается состоявшимся в момент пересечения товаром таможенной границы Российской Федерации. При этом лицо, ввозящее товар, должно составить таможенную декларацию и указать один из режимов, предусмотренных Таможенным кодексом Российской Федерации (ТК РФ). В частности, в ст. 163 ТК РФ таможенный режим выпуска товаров для внутреннего потребления (раньше именовавшийся "импорт") определяется как режим, при котором товары, ввезенные на таможенную территорию Российской Федерации, остаются на территории Российской Федерации без обязательства об их вывозе с ее территории.

Лекции Сушонкова Е.М. |

Страница 159 |

Таможенный аудит

Согласно ст. 151 НК РФ при ввозе товаров на таможенную территорию Российской Федерации налогообложение производится в зависимости от избранного таможенного режима в следующем порядке:

-при выпуске товаров для свободного обращения (импорт) НДС уплачивается в полном объеме (пп. 1 п. 1 ст. 151 НК РФ);

-при помещении товаров под таможенный режим реимпорта уплачиваются суммы НДС, от уплаты которых налогоплательщик был освобожден, либо суммы, которые были ему возвращены (в соответствии с НК РФ) в связи с экспортом товаров, в порядке, предусмотренном таможенным законодательством (пп. 2 п. 1 ст. 151 НК РФ);

-при помещении товаров под таможенный режим переработки для внутреннего потребления НДС уплачивается в полном объеме (пп. 7 п. 1 ст. 151 НК РФ);

-при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты НДС в порядке, предусмотренном таможенным законодательством (пп. 5 п. 1 ст. 151 НК РФ);

-при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты НДС в порядке, предусмотренном таможенным законодательством (пп. 6 п. 1 ст. 151 НК РФ);

-при помещении товаров под таможенный режим переработки на таможенной территории НДС не уплачивается при условии вывоза продуктов переработки с таможенной территории Российской Федерации в определенный срок (пп. 4 п. 1 ст. 151 НК РФ);

-при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов НДС не уплачивается

(пп. 3 п. 1 ст. 151 НК РФ).

Все ввозимые юридическими лицами и индивидуальными предпринимателями товары облагаются НДС. Исключение сделано только для некоторых видов товаров, которые перечислены в ст. 150 НК РФ.

Для применения вычетов по НДС налогоплательщики должны документально подтвердить:

-уплату НДС в бюджет в составе таможенных платежей;

-фактическое получение (оприходование) товара.

Невыполнение любого из этих условий исключает право налогоплательщика на

возмещение НДС. Соответственно, основными документами, подлежащими контролю при проверке обоснованности применения вычетов по НДС, уплаченного при ввозе товаров на таможенную территорию Российской Федерации, являются:

-таможенная декларация;

-документ об уплате налога (платежное поручение или другой аналогичный документ);

-первичные документы, составленные при оприходовании товаров.

Лекции Сушонкова Е.М. |

Страница 160 |