2. Состояние и воспроизводство основных фондов

В процессе производства основные средства изнашиваются, утрачивают свои первоначальные качества и подлежат замене.

Износ основных средств — это частичная или полная утрата ими своих качеств и стоимости. Различают физический (материальный) и моральный износ основных средств.

физический износ связан с двумя факторами: утратой основными средствами технико-эксплуатационных свойств в процессе эксплуатации и под влиянием атмосферных условий (при их бездействии и хранении).

различают; также полный и частичный износ основных фондов; при полном износе действующие фонды подлежат ликвидации и замене, а при частичном износ возмещается путем ремонта.

Для характеристики степени физического износа основных фондов используют несколько показателей.

Степень физического износа основных фондов, %,

![]()

где и — износ основных фондов (начисленная амортизация за весь период их эксплуатации), руб.; Фо — первоначальная или восстановительная стоимость основных фондов, руб.

По отдельным объектам этот показатель может быть определен по данным о фактическом сроке службы по формуле:

где Тф (Тн) — фактический (нормативный) срок службы данного объекта, лет.

Нормативный срок службы любого объекта основных средств всегда указывается в первичных документах бухгалтерского учета.

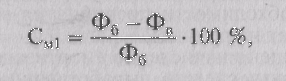

Степень годности {сохранности) основных фондов (Сгф) характеризует их физическое состояние на определенную дату и исчисляется по формуле:

![]()

Этот показатель непосредственно связан с предыдущим:

![]()

Моральный износ основных средств — это процесс их обесценивания в результате технического прогресса, когда физически вполне пригодные средства становится экономически невыгодно использовать.

Различают две формы морального износа. Первая связана с удешевлением производства тех же основных средств в отраслях, изготовляющих их. Вторая форма морального износа связана с появлением на рынке новых средств, более современных и производительных, из-за чего старые, все еще действующие средства обесцениваются.

Моральный износ определяют по отдельным элементам основных фондов (машины, оборудование и т.д.). Степень морального износа первого вида рассчитывают исходя из балансовой и восстановительной стоимости основных средств:

где Фб — балансовая стоимость, руб.; Фв — восстановительная стоимость, руб..

Степень морального износа второго вида (См2) определяют путем сравнения производительности основных средств:

где ПРф — производительность фактически действующих; ПРН — новых основных средств.

Для экономического возмещения физического и морального износа основных средств их стоимость в виде амортизационных отчислений включается в затраты на производство продукции.

Амортизация — это процесс постепенного перенесения стоимости основных фондов по мере их износа на производимую продукцию и накопление денежных средств для воспроизводства потребленных фондов. После реализации продукции часть выручки, соответствующая начисленной амортизации, может использоваться для приобретения новых основных средств взамен изношенных.

Амортизационные отчисления производятся ежемесячно, исходя из установленных норм и балансовой стоимости основных средств.

Нормы амортизации представляют собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Он связан со сроком службы основных средств следующим образом:

![]()

где Ф — первоначальная (балансовая) стоимость данного объекта основных средств, руб.; Л —его ликвидационная стоимость, руб.; Т — нормативный срок его службы, лет.

Действующие нормы амортизационных отчислений были утверждены в 1991 г. В них предусмотрена амортизация только на полное восстановление основных фондов. Ранее действующие нормы амортизации на капитальный ремонт были отменены, и с тех пор все виды ремонтов осуществляются за счет издержек производства (при необходимости предприятия могут создавать резервный фонд затрат на ремонт).

С 1991 г. прекращено начисление амортизации по объектам активной части основных средств, выработавших нормативный срок службы, а с 1992 г. такой порядок был распространен и на остальные средства.

Амортизация не начисляется по следующим видам основных средств:

продуктивному и рабочему скоту;

фондам, переведенным на консервацию;

жилым зданиям;

библиотечным фондам;

сооружениям городского благоустройства;

фондам бюджетных организаций, включая научно-исследовательские институты и конструкторские организации.

Существуют различные методы начисления амортизации, от которых зависит величина амортизационного фонда, степень концентрации финансовых ресурсов, предназначенных для воспроизводства основных средств, а также себестоимость продукции. На практике применяют два метода: равномерный (линейный) и метод ускоренной амортизации. В первом случае ежегодно в течение всего срока функционирования основных средств амортизационные отчисления начисляют в одной и той же сумме. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств; тем самым создаются условия для их ускоренной замены, но одновременно возрастает себестоимость продукции.

Предприятия самостоятельно расходуют средства амортизационного фонда. В условиях кризиса, резкой нехватки финансовых ресурсов их нередко направляют на текущие нужды предприятий, а не на воспроизводство основных средств, то есть используют не по назначению.

В условиях рыночных отношений воспроизводство основных фондов играет исключительно важную роль, так как от этого зависит их количественное и качественное состояние. В нормальных экономических условиях стоимость основных средств полностью восстанавливается, обеспечивая возможность для их постоянного технического обновления. При простом воспроизводстве за счет средств амортизационного фонда создаются новые основные средства, равные по стоимости изношенным. Для расширенного воспроизводства требуются дополнительные капитальные вложения, финансируемые за счет прибыли, кредита, взносов учредителей и из других источников.

В условиях высоких темпов научно-технического прогресса амортизация может служить источником расширенного воспроизводства основных средств. В реальном процессе воспроизводства моменты простого возобновления и расширения объединены и их разграничение носит условный характер.

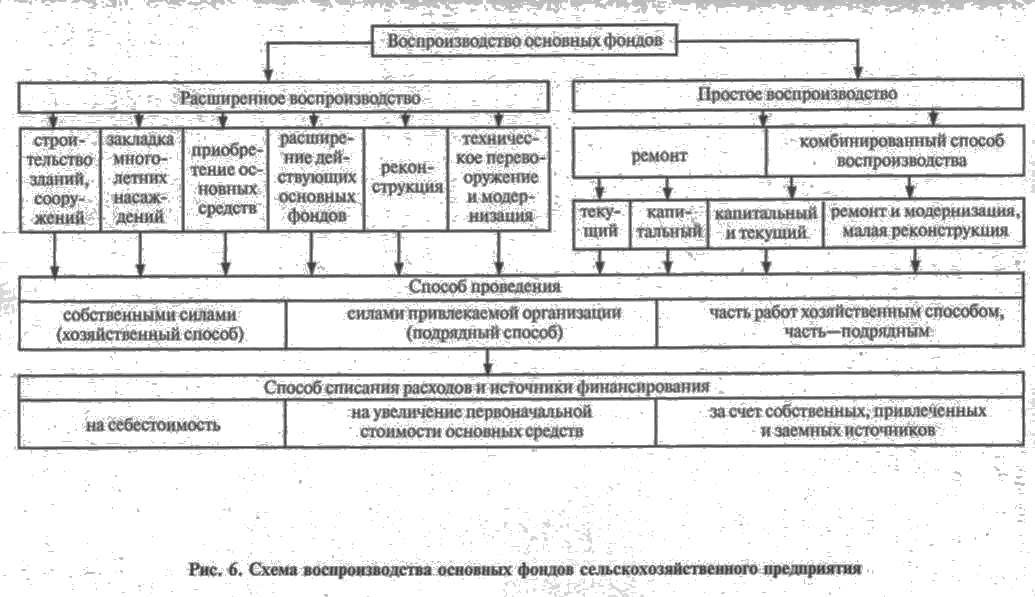

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, модернизации и капитального ремонта действующих средств.

В процессе воспроизводства основных фондов решаются следующие задачи:

возмещение выбывающих по различным причинам основных фондов;

увеличение количества основных фондов с целью расширения объема производства;

совершенствование структуры основных фондов.

Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение:

![]()

где Фк — стоимость основных фондов на конец года; Фн — то же, на начало года; Фвв — стоимость основных фондов, вводимых в действие в течение года; Фвыб — то же, выбывших в течение года.

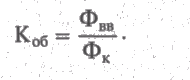

Для более детального анализа процесса воспроизводства используют коэффициенты обновления, выбытия и прироста основных фондов.

Коэффициент обновления (поступления) основных фондов — это отношение стоимости введенных за год основных фондов к их стоимости на конец года:

Коэффициент выбытия основных фондов представляет собой отношение стоимости выбывших в течение года основных фондов к их стоимости на начало года:

![]()

Превышение величины коэффициента поступления основных фондов над коэффициентом их выбытия свидетельствует, что идет процесс обновления основных фондов. Пока, однако, в сельском хозяйстве России выбытие основных фондов более чем в два раза превышает их ввод.

Коэффициент прироста основных фондов — это отношение их прироста за год к стоимости фондов на начало года:

![]()

Воспроизводство основных фондов (рис. 6) осуществляется за счет нового строительства зданий, закладки многолетних насаждений, приобретения основных средств, их реконструкции, технического перевооружения, модернизации, капитального и текущего ремонта действующих средств. Ремонт основных средств может частично или полностью проводиться самим предприятием (хозяйственный способ), либо силами сторонней организации (подрядный способ).

Большинство сельскохозяйственных предприятий ведут восстановление основных средств комбинированным способом, осуществляя одновременно их ремонт и модернизацию (реконструкцию), либо одновременно проводят капитальный и текущий ремонт. Расходы по производству основных средств относят либо на себестоимость произведенной продукции (затраты на ремонт), либо на увеличение их первоначальной стоимости (капитальные вложения).

Воспроизводство основных фондов может осуществляться за счет аренды и лизинга.

Аренда — это временная передача владельцем имущества (арендодателем) права на его использование основных средств другому субъекту — арендатору. Отношения сторон по объекту сделки определяют в договоре аренды. В нем указывают форму и величину арендной платы, сроки и условия ее внесения. Чаще всего устанавливается твердая сумма платежа, исчисленная исходя из стоимости арендуемых основных фондов. При недостатке денежных средств у арендатора платежи могут вноситься путем передачи части продукции арендодателю или посредством оказания определенных услуг.

В условиях договора аренды можно предусмотреть передачу арендатору юридических прав на арендуемую собственность, то есть возможность выкупа основных средств. Такой выкуп, по сути, является продажей в рассрочку.

Одной из модификаций арендных отношений и эффективным методом финансирования инвестиционной деятельности является лизинг.

Лизинг — это вид аренды, которому присущи элементы заемных операций, что придает ему сходство с кредитом. В отличие от других видов аренды, в пользование сдаются не основные средства, которые находились в эксплуатации у арендодателя, а новые, специально приобретенные лизинговой компанией с целью их передачи в пользование лизингополучателю.

Главное отличие лизинга от других видов аренды состоит в том, что в нем принимают непосредственное участие три стороны:

лизингодатель (арендодатель) — организация, приобретающая основные средства в собственность и передающая их во временное пользование за арендную плату;

лизингополучатель (арендатор) — предприятие или предприниматель, заинтересованные в использовании и приобретении основных средств;

продавец, в качестве которого обычно выступает предприятие-изготовитель данного имущества (тракторов, сельскохозяйственных машин, оборудования, транспортных средств и т. д.).

В России получил распространение финансовый лизинг, или лизинг с полной окупаемостью. В течение срока договора основные фонды практически полностью амортизируются и лизингодатель за счет лизинговых платежей возмещает их стоимость или ее большую часть. Особенностью финансового лизинга является то, что срок аренды в данном случае, как правило, совпадает со сроком службы основных средств.

Помимо лизинга, для которого характерен срок аренды от 5 до 20 лет, встречается также хайринг — среднесрочная аренда от 1 до 5 лет и рейтинг — краткосрочная аренда сроком до 1 года. При краткосрочной аренде возможность выкупа арендуемой техники не предусматривается.

Благодаря лизингу предприятия получают возможность быстро и с минимальными инвестиционными рисками осуществить замену физически и морально устаревших основных фондов.

В условиях формирования рыночной экономики воспроизводство основных фондов во многом определяется степенью развития рынка средств производства.

Прежние методы централизованного распределения материально-технических ресурсов не могут обеспечить постоянно меняющиеся потребности сельских товаропроизводителей, когда реализация сельхозпродукции подвержена колебаниям спроса и предложения. Свободная реализация средств производства предполагает насыщение рынка этой продукцией, конкуренцию многих поставщиков, из которых потребители выбирают наиболее подходящих партнеров по качеству и ассортименту продукции, уровню цен.

Анализ российского рынка средств производства для сельского хозяйства показывает, что многие элементарные требования на нем не соблюдаются, а система материально-технического обеспечения села не только не улучшается, а наоборот, приходит в упадок.

За годы реформ было практически разрушено централизованное обеспечение сельского хозяйства России ресурсами на основе выделяемых фондов. В то же время формирование новых горизонтальных связей между поставщиками и потребителями продукции производственного назначения идет медленно и с большими трудностями. В условиях нарастающего спада производства материально-технических средств для села существенно усилился диктат поставщиков по отношению к потребителям в части определения объемов, номенклатуры, качества, сроков поставки и цен на продукцию. Почти полностью отсутствует такое обязательное для нормального рынка условие, как конкуренция производителей и торговых организаций — поставщиков.

Отказ от централизованной поставки ресурсов по фондам и лимитам не привел к созданию свободного рынка средств производства. Предприятия — монополисты, которые преобладают в ресурсопроизводящих отраслях, воспользовались правом свободного повышения цен на продукцию, что позволило им получать возросшие доходы при одновременном снижении объемов выпуска продукции. Уменьшению поставок материально-технических ресурсов также способствовало снижение платежеспособного спроса сельских товаропроизводителей из-за диспаритета цен на промышленную и сельскохозяйственную продукцию.

Для разрешения возникших трудностей требуется экономическое регулирование рынка. Опыт такого регулирования накоплен в развитых странах и представляет большой интерес для нашей страны. Главное здесь — поддержка государством такого уровня цен на сельскохозяйственную продукцию, который компенсирует растущие затраты на приобретение средств производства; это гарантирует сохранение паритета цен на продукцию сельского хозяйства и промышленности. В развитых странах за счет государственных субсидий покрывается до 1/3 производственных издержек сельских товаропроизводителей, а это, в свою очередь, способствует созданию емкого рынка для сбыта техники и других материальных ресурсов.