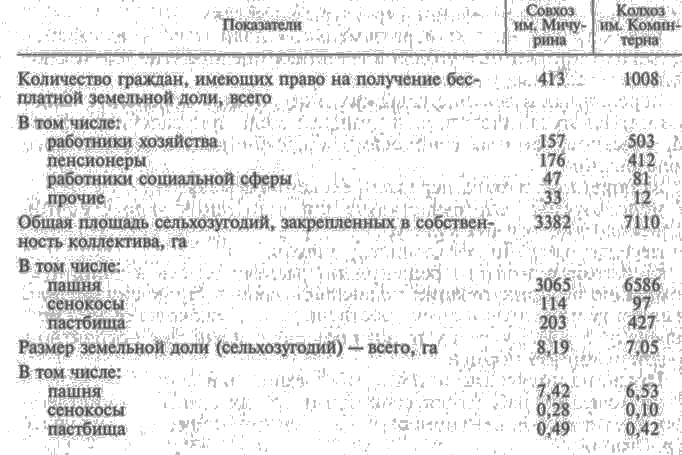

3. Расчет земельной доли в сельскохозяйственных предприятиях Тамбовской области

В сельскохозяйственных предприятиях, где земли было недостаточно для выделения земельного пая на уровне среднерайонной нормы, его величину определяли дифференцированно. Работникам основных категорий (дояркам, скотникам, механизаторам и т. д.) выделяли пай немного больше (на 0,5—1,5 га), чем всем остальным (работникам социальной сферы, обслуживания и др.). Земли сверх суммы назначенных паев передавались в районный фонд перераспределения.

При реорганизации колхозов и совхозов члены хозяйства имели право также на имущественный пай. По результатам проведенной инвентаризации определялся размер базового имущественного фонда, исходя из стоимости имущества хозяйства, сформированного за счет собственных средств. Этот фонд состоял из неделимого и базового паевого фонда.

В неделимый фонд включалась стоимость объектов, которые по решению общего собрания колхозников (работников совхозов) должны были войти в состав коллективной (неделимой) собственности вновь создаваемой организационно-правовой структуры. Сюда были отнесены объекты непроизводственной сферы, инфраструктуры, отдельные производственные объекты, приватизация которых была невозможна или нецелесообразна. Например, в колхозе им. Тимирязева Тамбовской области в неделимый фонд включали административные здания, дороги, водопровод, буровые скважины, котельную, баню, электросети и т.д.

Не включалась в распределение также стоимость тех объектов социальной и производственной инфраструктуры, которые не входили в коллективную (неделимую) собственность создаваемого предприятия. В этом случае они передавались на баланс местных Советов народных депутатов с последующим переводом их в муниципальную собственность.

Стоимость остальных фондов, в том числе жилья и других объектов социального и культурно-бытового назначения, а также оборотных средств в сумме давали базовый паевой фонд преобразуемого хозяйства. Кроме того, существовал приростной долевой фонд, образующийся за счет ежегодных приобретений и поступлений.

Право на получение имущественного пая имели следующие лица:

работающие в хозяйстве в указанное время; временно отсутствующие по уважительным причинам (женщины в декретном отпуске, служащие в армии, учащиеся по направлению и т. д.);

пенсионеры хозяйства.

Трудовой коллектив мог также принять решение о включении в этот перечень работников объектов социальной сферы, расположенных на территории хозяйства; лиц, работающих в хозяйстве в прошлые годы, а также лиц, уволенных из хозяйства по сокращению штатов.

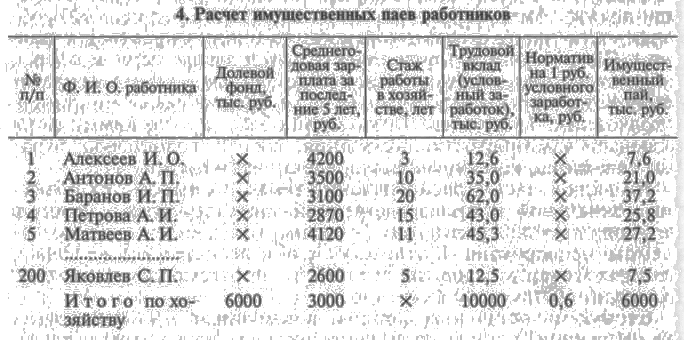

Имущественный пай работника в общем паевом фонде определялся с учетом вклада в его создание. Метод оценки трудового вклада выбирался коллективом, и его величина зависела от конкретных условий хозяйства, оплаты труда, его профессиональной сложности и других показателей. Главное значение имели заработная плата и стаж работы. Обычно брали средний заработок работника за последние 5 лет (для пенсионеров — средний по данной группе работников — доярок, скотников и т. д.) и умножали на стаж работы в хозяйстве. Делением общей стоимости долевого фонда на сумму условного заработка (общий вклад всех работни ков с учетом стажа работы) определялся норматив распределения на 1 руб. условного заработка. Умножая этот норматив на сумму условного заработка конкретного работника, определяли размер имущественного пая (табл. 4).

Базовая часть паевого фонда хозяйства не подлежит изъятию в личный доход и является лишь основанием для получения дивидендов.

За счет имущества, приобретаемого после проведения реорганизации, создается приростной паевой фонд. Размер его рассчитывается как разница между стоимостью фондов на конец и начало года за вычетом амортизации. Приростная часть паевого фонда является собственностью работников и может быть использована ими по своему усмотрению. Принадлежит этот фонд только работающим в хозяйстве.

Действующими нормативными документами предусмотрены следующие формы использования земельного и имущественного пая:

получение на сумму пая земли и средств производства с целью создания крестьянского (фермерского) хозяйства, частного предприятия по ремонту, строительству и обслуживанию;

передача пая в качестве учредительного взноса в товарищество или акционерное общество;

передача пая в качестве вступительного взноса в кооператив;

продажа пая другим работникам хозяйства или непосредственно хозяйству;

передача земельного и имущественного пая в аренду.

Владелец земельного пая может использовать его только для ведения сельскохозяйственного производства, как в составе коллективного предприятия, так и при выходе из него (например, при организации самостоятельного фермерского хозяйства или вступления в производственное сельскохозяйственное общество). Земельный надел может передаваться по наследству, сдаваться в аренду, продаваться.

При реорганизации сельскохозяйственного предприятия его член вправе передать выделенный ему земельный участок или причитающуюся ему земельную долю в паевой фонд хозяйства (с условием или без условия их возврата в натуральной форме в случае выхода из кооператива) либо передать земельный участок находящийся в его собственности, хозяйству в аренду на условиях' установленных действующим законодательством.

Заметим, что порядок бесплатного наделения землей работников и пенсионеров сельскохозяйственных предприятий в размере среднерайонной земельной доли нельзя признать обоснованным. Во-первых, величина этой доли резко колеблется по регионам страны. Во-вторых, при определении земельной доли не учитывались многие факторы, имеющие важное значение для производства:

качество земли, ее местоположение и другие оценочные показатели;

различная трудообеспеченность предприятия и сельского района в целом (в зависимости от технологии производства и вида продукции на 1 га посева требуется различное количество трудовых затрат; так, на предприятии овоще-молочного направления на той же площади будет занято значительно больше людей, чем на предприятиях зерно-молочного направления);

специализация и сочетание отраслей на предприятиях, их взаимосвязь с экономикой района, наличие крупных животноводческих комплексов на собственной кормовой базе;

наличие производственных мощностей перерабатывающих предприятий в реорганизуемых хозяйствах, нуждающихся в собственной сырьевой базе, а также роль предприятия как поставщика сырья на перерабатывающие предприятия региона;

сложившиеся отношения численности работников предприятия, пенсионеров и работников сферы обслуживания.

Процесс реформирования сельскохозяйственных предприятий был рассчитан на длительное время. Сейчас эти предприятия решают следующие вопросы:

приведение учредительных документов организаций в соответствие с ГК РФ (положениями кодекса) по функционированию определенных форм хозяйствования);

дальнейшее развитие и упорядочение имущественных и земельных отношений с учетом Указа Президента РФ «О реализации конструктивных прав граждан на землю» (1996г) и других нормативных документов;

совершенствование внутрихозяйственных экономических отношений.

ГК РФ не предусмотрены такие формы хозяйствования, как совхозы или товарищества с ограниченной ответственностью, поэтому соответствующие предприятия должны быть перерегистрированы в сельскохозяйственный производственный кооператив или акционерное общество.