макроэк в статике и динамике

.pdf41

Исходное положение модели ценообразования на капитальные активы звучит следующем образом: при равновесии на рынке ценных бумаг рыночный портфель как совокупность всех обращающихся на рынке рисковых активов совпадает с оптимальным для инвесторов портфелем. Следовательно, в состоянии равновесия средняя ожидаемая доходность финансовых средств ( rv ) у любого инвестора равна:

|

|

|

rm |

i |

|

|

rv |

i |

|

, |

(2.23) |

||

|

|

|

m

где i – текущая ставка процента, δm, δv – стандартные отклонения от доходности рыночного портфеля и j-ого вида актива; rm –среднеожидаемая

доходность рыночного портфеля.

Данное уравнение носит название «уравнение линии рынка капитала». Оно показывает множество эффективных структур финансовых вложений при равновесии на рынке акций.

В рамках модели ценообразования на капитальные активы выделяется возникшая в 70-х годах ХХ века теория арбитражного ценообразования. Ее достоинства заключаются в том, что она охватывает несколько периодов, не требует исчисления среднеожидаемого значения дохода на ценные бумаги, объясняет установление цены на отдельную, вновь появившуюся акцию.

Ценообразование на облигации. Облигация является эмиссионной ценной бумагой, закрепляющей права еѐ держателя на получение от эмитента в предусмотренный срок еѐ номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать и иные имущественные права еѐ держателя.

Первичное размещение облигаций возможно по цене, которая отличается от номинальной стоимости. Эта цена называется эмиссионной ценой облигации. Покупатель приобретает такую облигацию с дисконтом, или со скидкой. Сумма скидки, составляющая разницу между номинальной ценой и ценой покупки облигации, выплачивается владельцу по окончании срока облигации, в момент еѐ погашения. Она представляет собой своего рода выплату процента по такой облигации.

Облигация – ценная бумага, закрепляющая долговые обязательства заѐмщика перед еѐ держателем. Облигации бывают срочными и бессрочными. Срочные облигации выпускаются в форме займа капитала, и покупатель облигации выступает как кредитор, получая проценты на вложенный капитал в определѐнные заранее сроки, а по истечении срока облигации – еѐ номинальную стоимость. Бессрочная облигация (консоль) – государственная облигация, которая не подлежит обязательному выкупу эмитентом и имеет неограниченную продолжительность существования, в те-

42

чение которого приносит владельцу номинальный доход. В современной России консоли не выпускаются, в некоторых зарубежных странах они находятся в обращении.

Погашение облигации происходит либо единовременно, либо в определѐнные сроки по сериям. Проценты по облигациям должны выплачиваться не реже одного раза в год, в установленные сроки. Облигации могут быть именными и на предъявителя.

По способу выплаты дохода различают следующие виды облигаций: а) облигации с фиксированным доходом, то есть установленным за-

ранее процентом, рассчитываемым как часть номинальной стоимости облигации;

б) облигации с плавающим процентом, доход по которым изменяется в зависимости от изменения ставок денежного рынка;

в) облигации с нулевым купоном, которые реализуются по цене ниже номинала и погашаются по номиналу в конце срока.

Нынешняя цена облигации (B0) представляет собой дисконтированную стоимость ожидаемого дохода от облигации за весь период ее обращения. Как и цена любого актива, обеспечивающего гарантированный доход, она определяется по формуле (2.20).

Если дивиденды за все годы обращения облигации выплачиваются в одинаковом размере, определяемом в процентах от номинала, а в последний год, кроме того, возвращается сумма номинала (Вn), то формула (2.20) принимает вид:

T |

iK Bn |

|

|

|

Bn |

|

|

|

B0 |

|

|

|

|

, |

(2.24) |

||

(1 i) |

t |

(1 |

i) |

T |

||||

t 1 |

|

|

|

|

||||

где iK – купонная ставка, определяющая размер дохода в процентах от номинала облигации.

В случае, если величина текущей цены облигации B0, рассчитанная по формуле (2.24), превышает рыночную стоимость данной облигации, то следует ожидать повышения еѐ курса, в противоположной ситуации – снижения.

Помимо нынешней ценности для срочной облигации может быть рассчитана еѐ цена на момент гашения (ВT):

BT |

T |

1 |

Zt (1 i)T t . |

(2.25) |

|

t |

|

|

Для консолей, которые не подлежат выкупу эмитентом и имеют неограниченный срок обращения, формула определения цены облигации, примет вид:

B0= |

d |

. |

(2.26) |

|

|||

|

i |

|

|

При неизменной ставке процента цена консоли с течением времени не изменяется. Цены срочных облигаций, напротив, уменьшаются по мере

43

приближения к периоду их погашения. Это объясняется тем, что часть дохода по срочным облигациям их владельцы уже получили. Через η лет после размещения текущая цена облигации будет определяться по формуле:

T |

iK Bn |

|

Bn |

|

|

B |

|

|

|||

(1 i)T |

|

(1 i)T . |

(2.27) |

||

t 1 |

|

||||

Из формул (2.24), (2.26), (2.27) видно, что в случае роста ставки процента текущие цены как срочных, так и бессрочных облигаций снижаются. Напротив, снижение рыночной ставки процента ведет к росту текущих цен срочных и бессрочных облигаций.

2.6. Оптимизация портфеля ценных бумаг

Суть теории оптимизации портфеля ценных бумаг заключается в определении такой структуры портфеля неденежных финансовых активов, которая позволяет его владельцу реализовать одну из двух стратегий либо минимизировать риск денежных вложений, либо максимизировать их доходность. Первую стратегию выбирают консервативные инвесторы, не склонные к риску, вторую – инвесторы, склонные к риску.

Исходной основой теории портфеля (как набора активов) является положение, согласно которому хозяйственные субъекты должны принимать решения, прежде всего касающиеся всего портфеля в целом, а не отдельных его активов, поскольку рискованный сам по себе актив может оказаться надежным в комбинации с другими активами, которые компенсируют его риск. Хозяйственные субъекты стремятся достичь определенного компромисса между основными параметрами портфеля: ожидаемой доходностью и портфельным риском. Этот компромисс достигается благодаря диверсификации портфеля, т. е. объединению в его составе широкого набора различных финансовых активов.

Под доходностью ценной бумаги понимается размер дохода, получаемый ее владельцем на единицу вложенных средств. В общем случае, доходность ценной бумаги может быть определена по формуле:

r |

d At A0 |

, |

(2.28) |

|

|||

|

A0 |

|

|

где d – доход, получаемый владельцем ценной бумаги, At, A0 – соответственно цена продажи и цена покупки ценной бумаги.

Поскольку при формировании портфеля параметры d и At точно неизвестны, инвесторы ориентируются на ожидаемую доходность ценных бумаг. Ожидаемая доходность j-й ценной бумаги (rj) – это средняя вели-

чина процентных доходов (r1, r2, …, rn), взвешенных на вероятности их получения (p1, p2, …, pn) или:

44

|

n |

|

rje |

rj pi , |

(2.29) |

i |

1 |

|

где n – число ожидаемых доходов (p1 + p2 +…+ pn = 1).

Например, если доходность акции составляет 10% с вероятностью 0,5 и 20% с вероятностью 0,5, тогда ожидаемая доходность равна 15%.

Ожидаемая доходность всего портфеля ценных бумаг ( rРe ) – это средняя величина процентных доходов от набора входящих в портфель активов, взвешенных на их доли в составе портфеля, или:

m |

|

|

r e |

r e a |

(2.30) |

p |

j i , |

|

j |

1 |

|

где m – число ценных бумаг, rje – ожидаемая доходность j-й ценной бумаги,

аj – удельный вес j-й ценной бумаги в составе портфеля (a1 + a2 +…+ am = 1). Таким образом, ожидаемая доходность портфеля зависит как от до-

ходности каждой входящей в него ценной бумаги, так и от доли денежных средств, инвестированных в каждую из ценных бумаг.

Риск ценной бумаги выражается в отклонении фактической доходности ценной бумаги от ожидаемой. Он измеряется либо дисперсией, либо квадратным корнем из дисперсии, то есть стандартным отклонением.

Дисперсия дохода от j-го актива (ζj2) определяется как сумма квад-

ратов отклонений от среднего дохода (re), взвешенных на вероятности получения каждой конкретной величины дохода или:

|

n |

|

|

|

2 |

(ri r |

e |

) pi . |

(2.31) |

j |

|

|||

i |

1 |

|

|

|

Аналогично определяется риск всего портфеля ценных бумаг.

Дисперсия доходности портфеля основана на дисперсиях доходов входящих в него активов. Однако она не является их простой взвешенной величиной, поскольку зависит от ковариации активов, выступающей количественной мерой взаимозависимости двух случайных переменных. Ковариация активов характеризует реакцию доходности активов на разные события, сочетание направленности отклонений их доходности от средних значений.

Если доходности активов отрицательно коррелируются, то есть реагируют на одни и те же события противоположным образом, то они имеют отрицательную ковариацию. Если доходности активов положительно коррелируются, то есть реагируют на одни и те же событии одинаково, то они имеют положительную ковариацию. Если доходности активов не коррелируются, т. е. независимы друг от друга, то они имеют нулевую ковариацию.

Дисперсия доходности портфеля (σp2) определяется как взвешенная на доли активов в портфеле сумма дисперсий их доходности с учетом ковариации. Для двух активов она составляет:

45

ζp2 = a12 ζ12 + a22 ζ22 + 2 а1 а2 COV(r1, r2), |

(2.32) |

где COV(r1, r2) – обозначение ковариации двух активов (все активы коррелируются попарно)3. Если случайные переменные стохастически независимы, то выражение 2а1а2COV(r1, r2) = 0, поскольку коэффициент корре-

ляции: К=COV(r1, r2)/ζ1ζ2=0.

Инвестор должен таким образом распределить свое богатство между финансовыми активами, чтобы максимизировать свою ожидаемую полезность (Uе), которая определяется как функция от ожидаемой доходности

портфеля и его риска, измеряемого через стандартное отклонение (ζp): Ue = Ue (rpe, ζp).

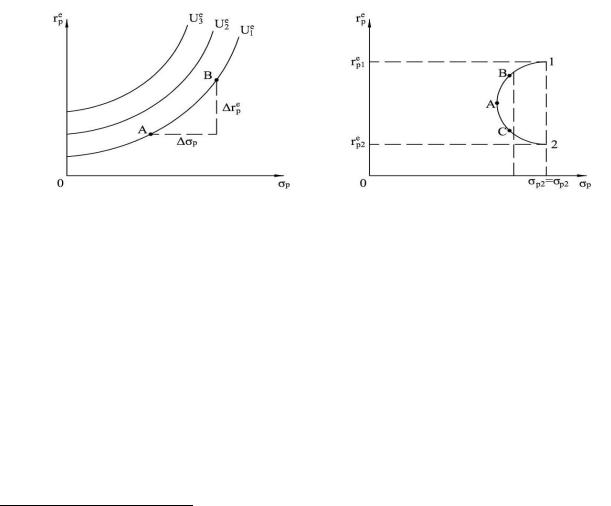

Ожидаемая полезность возрастает с ↑rpe и снижается, когда ожидаемая доходность становится изменчивой, т. е. когда ↑ζp. Связь между rpe и ζp можно представить в виде карты безразличия, каждая кривая которой является геометрическим местом точек, отражающих одинаковую ожидаемую полезность, и характеризуется положительным наклоном (рис.

2.12).

Рис. 2.12. Карта безразличия Рис. 2.13. Кривая допустимых портфелей

Карта безразличия задает функцию Uе и систему предпочтений инвестора. Поэтому любые активы или их пакеты могут быть представлены в виде точек координат «доходность-риск». Переход из точки А в точку В сохраняет уровень ожидаемой доходности, равный Uе1, компенсируя увеличение риска (∆ζp) приростом ожидаемой доходности (∆rpe).

Выбор оптимального портфеля и, следовательно, достижение равновесия инвестора основано на сопоставлении карты безразличия, отражающей систему предпочтений, и его реальных возможностей, выражаемых кривой допустимых портфелей. Пусть портфель состоит из двух независимых (нулевая ковариация) пакетов активов: 1 и 2. Причем r1e>r2e, а

3 COV(r1, r2) = (r11 – r1e)(r21 – r2e)p1 + (r12 – r1e)(r22 – r2e)p2 + (r1n – r1e)(r2n – r2e)pn, где rji –

доходность j-го актива с вероятностью рi, n – число различных возможных комбинаций исходов и соответствующих им вероятностей.

46

ζ1 = ζ2 (рис. 2.13). Варьируя их доли (а1 и а2) в составе портфеля, можно получить портфели с различными комбинациями rpe и ζp. Изменения структуры портфеля изображаются кривой допустимых портфелей (1A2). В точках 1 и 2 портфель составлен из активов одного вида. При ↓a1, (и соответствующем ↑а2) ↓rpe и ↓ζp.

Снижение риска обусловлено его распределением между двумя независимыми активами. В точке А активы распределяются поровну. Инвестор никогда не остановит свой выбор на портфеле в точке С, так как портфель в точке В, характеризующийся тем же риском, но более высокой ожидаемой доходностью, также является доступным. Поэтому на кривой допустимых портфелей множество эффективных портфелей располагается на отрезке 1А (выделенном жирной линией).

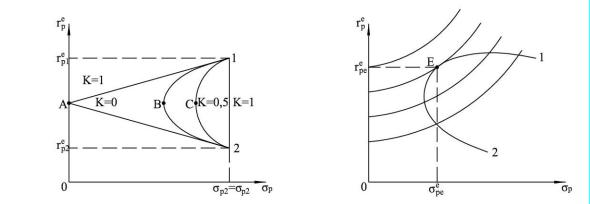

Для двух одинаковых пакетов независимых активов, имеющих не только одинаковую степень риска, но и равную ожидаемую доходность, риск портфеля будет в 2 раза меньше риска актива.

Если активы с отрицательной ковариацией, т. е. коэффициент корреляции К = -1, кривая допустимых портфелей принимает вид 1А2. В точке А весь риск элиминируется, то есть ζр = 0. Получается безрисковый портфель, составленный из двух рисковых активов (рис. 2.14).

Рис. 2.14. Безрисковый портфель Рис. 2.15. Равновесие инвестора

Коэффициенту корреляции К = 0 соответствует кривая 1В2, при К = 0,5 – кривая 1С2, а при К = 1 – прямая 12. Не все эффективные портфели являются оптимальными. Равновесие (оптимум) инвестора достигается в точке касания эффективного участка кривой допустимых портфелей с кривой безразличия наиболее высокого уровня, а именно в точке Е (рис.

2.15).

Аналогичная логика распространяется и на ситуацию с несколькими активами. Это предполагает рассмотрение портфеля, составленного из двух пакетов активов в качестве одного из разновидностей активов, то есть задача носит агрегированный характер.

Принцип диверсификации побуждает инвестора включать в состав портфеля максимальное количество видов активов (если он не нейтрален к

47

риску). При этом он жертвует частью доходности, чтобы получить более безопасный портфель. Следовательно, в состав эффективного портфеля входят активы с относительно низкой доходностью, если они характеризуются значительной отрицательной ковариацией с другими активами.

Однако имеются два исключения: 1) при положительной ковариации активов снижение риска проблематично; 2) неприемлемо высокие транзакционные издержки делают невыгодным вложение в портфель большого числа активов.

Таким образом, в основе принятия решений о включении активов в состав портфеля лежат два обстоятельства: во-первых, отношение инвестора к риску (при нейтральности к риску он руководствуется исключительно ожидаемой доходностью); во-вторых, степень снижения риска портфеля зависит не столько от рисковости отдельных активов, сколько от их взаимной ковариации.

Теория портфеля может быть использована для определения равновесия спроса и предложения на рынке ценных бумаг. Рыночное равновесие определяет ожидаемый уровень их доходности и, следовательно, их цены, которые находятся в обратной зависимости от доходности.

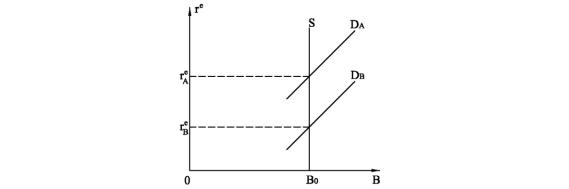

Спрос на ценные бумаги отдельного вида зависит от ожидаемой доходности данных бумаг и их риска по сравнению со всеми другими доступными финансовыми активами, которые могут быть включены в портфель. Если характеристики риска всех активов заданы, можно определить кривую спроса на отдельный вид ценных бумаг (например, на облигации). Поскольку цена любой ценной бумаги, в том числе облигации, является убывающей функцией от еѐ доходности, кривую спроса на облигации данного вида можно представить, как возрастающую зависимость величины спроса от ожидаемой доходности (рис. 2.16).

Рис. 2.16. Установление равновесной ожидаемой доходности финансового актива

Кривая предложения задана вертикальной линией, поскольку величина предложения совершенно неэластична по отношению к rе и не изме-

48

няется в краткосрочном периоде. Если спрос на облигации превышает их предложение, цена облигации (РВ) повышается, а еѐ ожидаемая доходность снижается. В противном случае (предложение больше спроса) – падение цены сопровождается ростом ожидаемой доходности. В обоих случаях цена и ожидаемая доходность стремятся к их равновесным значениям.

Если доходность данного вида облигаций отрицательно коррелируется с доходностью других ценных бумаг, эти облигации будут очень привлекательны для рациональных инвесторов, поскольку покупка таких финансовых активов может уменьшить портфельный риск. Поэтому спрос на облигации будет расти, что приведет к снижению ожидаемой ставки процента (↓r е).

Допустим, имеются два вида активов: актив А, положительно коррелирующийся с другими активами, и актив В, отрицательно коррелирующийся с ними. Кривая спроса на актив В находится правее кривой спроса на актив А, а их предложение одинаково.

Несмотря на то, что актив В имеет более низкую равновесную доходность, чем актив А, спрос на него при данном уровне доходности больше, и инвесторы будут вкладывать в него деньги с целью снижения портфельного риска. При определении равновесного уровня ожидаемой доходности важен риск не самого актива, а всего портфеля, определяемый ковариацией входящих в него активов.

2.7.Выводы

1.Рынок финансовых активов представляется двумя составляющими: денежным рынком и рынком ценных бумаг (капитала). Состояние макроэкономического равновесия на обоих рынках устанавливается одновременно.

2.Спрос на деньги характеризует желание экономических субъектов сохранять свои активы в ликвидной форме. Существует три основных концептуальных подхода к теоретическому обоснованию спроса на деньги: неоклассический, кейнсианский и портфельный (монетаристский).

3.Согласно неоклассической концепции, выделяется только транзакционный спрос на деньги, то есть спрос на деньги для совершения сделок. Реальный транзакционный спрос на деньги при постоянной скорости их обращения является возрастающей функцией от реального национального дохода.

4.Кейнсианская концепция наряду с транзакционным спросом на деньги выделяет спекулятивный спрос. Общий спрос на реальные кассовые остатки представляет собой сумму транзакционного и спекулятивного спроса и является возрастающей функцией от дохода и убывающей от номинальной ставки процента.

49

5.Согласно монетаристской концепции, спрос на деньги определяется в рамках решения проблемы оптимизации портфеля финансовых активов. Монетаристы, в отличие от кейнсианцев, более широко трактуют состав портфеля финансовых активов, включая в него не только деньги и облигации, но и акции. Скорость обращения денег рассматривается ими как эндогенная переменная, которая, как и спрос на деньги, определяется

впроцессе формирования оптимального портфеля. Монетаристская функция спроса на реальные кассовые остатки является функцией трех аргументов: перманентного дохода (возрастающая зависимость), номинальной ставки процента (убывающая зависимость): и доходности акций (убывающая зависимость).

6.Реальное предложение денег является функциональной зависимостью от: денежной базы, нормы обязательных резервов и номинальной ставки процента. В краткосрочном периоде, когда первые два фактора не изменяются, кривая предложения денег представляет собой возрастающую зависимость величины предложения денег от номинальной процентной ставки. В долгосрочном периоде вид кривой предложения денег зависит от тактических целей денежно-кредитной политики.

7.Равновесие денежного рынка – такая ситуация, при которой количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов. Оно устанавливается в результате рыночного взаимодействия спроса на деньги и их предложения.

8.Цена облигации представляет собой дисконтированную стоимость ожидаемого дохода по облигации за весь период ее обращения. Она является убывающей функцией от номинальной ставки процента и зависит от срока обращения. Для определения цены акций используются две основные теоретические модели: модель рынка и модель ценообразования на капитальные активы.

9.Теория оптимизации портфеля ценных бумаг позволяет определить такую структуру портфеля, которая способствует реализации одной из двух стратегий: минимизация риска денежных вложений либо максимизация их доходности. Оптимальная инвестиционная стратегия предусматривает необходимость диверсификация портфеля ценных бумаг с учетом ожидаемой доходности и риска каждой ценной бумаги и всего портфеля в целом.

2.8. Задания для самостоятельной работы

1. Предложение денег увеличится, если:

а) население купит облигации частных компаний; б) увеличатся объѐмы государственных закупок товаров и услуг;

50

в) ЦБ купит облигации у населения; г) корпорации продадут свои акции населению и используют получен-

ные средства для создания нового предприятия.

2.Выпускаются облигации номиналом 1000 долларов на 10 лет с ежегодным доходом 100 долларов. Выгодно ли приобретать облигацию по номиналу при r = 5%?

3.Облигация номинальной стоимостью 1000 долларов, имеющая срок обращения 5 лет, приносит ежегодный доход 200 долларов. Определите текущую стоимость облигации через 2 года после выпуска, если номинальная ставка процента равна 10% годовых.

4.Государство выпустило облигации номинальной стоимостью 150 тыс. рублей и сроком погашения 4 года. Купонный доход по каждой облигации составляет 30 тыс. руб. Процентная ставка постоянна и равна 15%. Найдите: 1) текущую стоимость облигации на момент ее размещения; 2) текущую стоимость облигации через 2 года после ее размещения.

5.Номинальная денежная масса равна 600, скорость обращения денег 4 оборота за период, уровень цен 2,5, спрос на реальные кассовые остатки L = 250-40i. Определить равновесную ставку процента при номинальном ВНП равном 2000.

6.Реальный НД равен 1200 ед., в обращении находится 900 ден. ед. На рынке денег установилось равновесие при i = 9%. Функция спроса на деньги как на имущество Ls = 3600/i. Какова предельная склонность к предпочтению ликвидности доходу?

7.Допустим, что объѐм номинальной денежной базы в экономике равен 200 ед. Коэффициент депонирования денежной наличности составляет 0,7, коммерческие банки обязаны резервировать 20% депозитов. Спрос на реальные кассовые остатки выражен зависимостью: L = 0,4y-50i. Определите: 1) объѐм предложения реальных кассовых остатков при Р = 5; 2) равновесное значение процентной ставки при объѐме реального национального дохода Y = 800 ед.; 3) изменение равновесной процентной ставки при росте уровня цен на 20%.

8.Предположим работнику ежемесячно перечисляют на его банковский счѐт 30 тыс. руб. Издержки одного посещения банка составляют 125 руб., ежемесячная ставка процента 10%. Используя модель БаумоляТобина определите: а) оптимальное число посещений банка за месяц; б) средние денежные остатки, которые владелец будет держать в форме наличности в течении месяца.