макроэк в статике и динамике

.pdf31

Такая замена делает монетаристскую функцию спроса на деньги более стабильной, чем кейнсианскую. Это объясняется тем, что перманентный доход является величиной более устойчивой по сравнению с текущим доходом. Различие взглядов на устойчивость денежного спроса во многом определяет специфику подхода кейнсианцев и монетаристов к выбору тактических целей денежно-кредитной политики.

Включение в число аргументов монетаристской функции спроса на деньги ожидаемой доходности неденежных финансовых активов, которого нет в кейнсианской функции, влияет на особенности трактовки механизма действия денежно-кредитной политики в монетаристской и кейнсианской концепциях.

Наконец, следует отметить, что в отличие от неоклассиков и кейнсианцев монетаристы рассматривают скорость обращения денег в качестве эндогенного, а не экзогенного параметра. Этот параметр не определяет объем спроса на деньги, а определяется вместе со спросом в процессе

формирования портфеля активов и является функцией от тех же аргументов, что и спрос на деньги: V = V (Yp, rа, rв, πе).

Монетаристская теория спроса на деньги объясняет спрос на агрегаты М2, М3 и выше, но не объясняет спрос на деньги (М1). Агрегат М1 включает в себя наличные деньги и сумму средств на текущих счетах. Эти средства либо приносят очень низкий доход, либо вообще его не приносят. Поэтому деньги (М1) являются «подчиненным» или доминируемым активом, который представляет собой наихудшее средство сбережения по сравнению с остальными. Их накопление не обеспечивает формирование «оптимального» портфеля финансовых активов.

Модель Баумоля–Тобина – это модель транзакционного спроса на наличные деньги, рассматривающая его с точки зрения оптимизации денежных запасов публики. Публика сохраняет часть своего богатства в денежной форме для будущих покупок. Если денег недостаточно, то в них можно конвертировать другие активы, например, ценные бумаги. Причем перед публикой постоянно возникает проблема: хранить или не хранить свои активы в денежной форме. Если хранить, то, значит, нести альтернативные издержки хранения денег, обусловленные упущенным процентом, который можно было получить от ценных бумаг. Если не хранить, то нести транзакционные издержки, обусловленные обращением ценных бумаг в деньги. Таким образом, проблема заключается в нахождении оптимальной величины спроса на наличные деньги.

Модель основана на следующих допущениях. Публика получает номинальный ежемесячный доход, равный Yн. Этот доход в конце каждого месяца автоматически помещается на банковский счет. Номинальные издержки снятия денег со счета (время и расходы, связанные с посещением

32

банка, оплатой брокерских услуг) постоянны и равны h. Номинальные расходы публики составляют величину, равную Yн, и постоянны в течение месяца. Поэтому снятие денег со счета осуществляется регулярно, через одинаковые промежутки времени на сумму М*, а число посещений банка в месяц равно: Yн/М*=n. После каждого снятия денег со счета сумма наличных денег, находящихся у публики, уменьшается с величины М* до 0, после чего следует новое обращение в банк и т.д. Поэтому спрос на деньги как средняя величина денег, находящихся у публики, равен:

M d |

M * O |

|

M * |

YН |

. |

(2.12) |

|

2 |

|

2 |

|

|

|||

|

|

2n |

|

||||

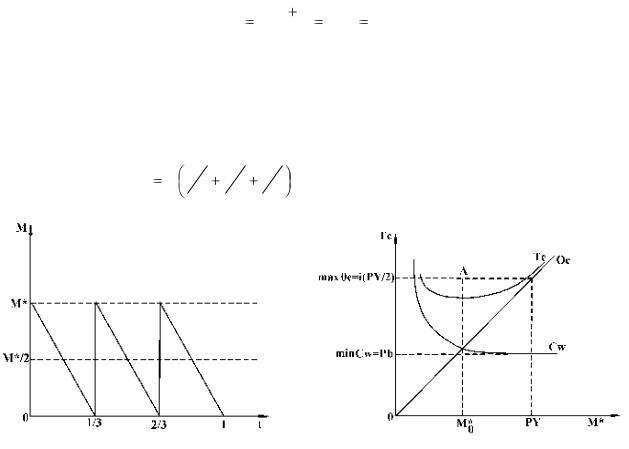

Допустим, что какой-либо экономический субъект обращается в банк три раза в месяц, снимая деньги равными долями. Тогда этот процесс может быть проиллюстрирован на рис. 2.4. Со стороны экономического субъекта спрос на наличные деньги, или средние денежные остатки, за месяц составит величину M*/2, которая будет выражаться площадью трѐх

|

M * |

1 |

y |

y |

y |

||

треугольников: |

|

|

|

3 |

3 |

3 . |

|

2 |

2 |

||||||

|

|

|

|

||||

Рис. 2.4. Спрос на наличные |

Рис. 2.5. Издержки конвертации |

|

деньги для сделок |

||

и хранения денег |

||

|

Обозначим суммарные месячные издержки конвертации:

Сw=hn=h(Y/М*), а альтернативные издержки хранения денег (упущен-

ный процент от средней суммы кассовых остатков): Ос = i(М*/2). Тогда общие издержки конвертации и хранения денег будут равны: Тс = Сw + Oc. Эти издержки выступают как функция М*. Чем выше величина М*, тем меньше число посещений банка и, соответственно, издержки конвертации (Сw), но тем больше издержки хранения денег (Ос).

Издержки конвертации можно минимизировать путем однократного масштабного снятия денег со счета в начале месяца при М* = YН. Однако эта максимальная сумма М*, минимизирующая Сw, одновременно максимизирует Ос. Поэтому домохозяйство должно сопоставлять оба вида издержек. Оптимальный выбор величины, снимаемой со счета суммы

33

(М*орt), осуществляется путем минимизации Тс в точке А, которой соответствует равенство: Сw=Oc или h(YН/М*)=i(Мо*/2). Из этого равенства следует, что оптимальная сумма изъятия: М*орt=[(2hYН)/i]½ (рис. 2.5). Следовательно, номинальный объѐм спроса на деньги для сделок равен:

M d |

M * |

|

hY |

|

|

bYP2 |

|

(2.13) |

|

|

|

Н |

, |

||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|

2i |

|

|

2i |

|

||

где Y – реальный национальный доход, b=h/Р – издержки конвертации в реальном выражении.

Соответственно, реальный спрос на деньги будет определятся по формуле:

|

Md |

|

bY |

|

|

L |

|

|

|

. |

(2.14) |

P |

2i |

||||

2.3. Предложение денег. Зависимость вида кривой предложения денег от тактических целей денежно-кредитной политики государства

Под номинальным предложением денег понимается количество де-

нег, находящихся в обращении, то есть за пределами банковской системы. Реальное предложение денег – это покупательная способность денег, находящихся в обращении. Между реальным количеством денег в обращении и денежной базой существует следующая зависимость, характеризующая функцию предложения денег.

M S |

|

mM H |

|

1 |

сr |

|

|

H |

|

(2.15) |

P |

|

P |

|

сr |

rr |

ur P , |

||||

|

|

|

||||||||

где Ms – номинальное предложение денег (денежная масса), H – номинальная денежная база, mM – денежный мультипликатор, сr – норма депонирования кассовой наличности, rr – норма обязательного резервирования, ur – норма избыточных резервов.

Для построения функции предложения денег необходимо выделить инструменты регулирования количества денег в обращении, используемые Центральным банком, а также проанализировать аргументы, определяющие денежный мультипликатор. Такая необходимость связана с тем, что количество денег в обращении регулируется Центральным банком, но полностью не определяется им. На эту величину влияют и предпочтения публики в распределении денежных средств между наличностью и депозитами (параметр сr), и резервная политика коммерческих банков (параметр ur).

Центральный банк использует для регулирования предложения денег следующие основные инструменты:

операции на открытом рынке:

операции на открытом рынке:

34

ЦБ продает ценные бумаги→↓ HP →↓ MPs ;

изменение нормы обязательных резервов: ↑ rr→ mM↓→↓ MPs ;

изменение нормы обязательных резервов: ↑ rr→ mM↓→↓ MPs ;

изменение ставки рефинансирования (учетной ставки процента):

изменение ставки рефинансирования (учетной ставки процента):

↑ i→ ↓ KP →↓ MPs ,

где К – объем выделенного кредита.

Денежная база и норма обязательного резервирования определяются Центральным банком. Коэффициент депонирования и норма избыточных резервов являются убывающими функциями от номинальной ставки процента. При росте номинальной процентной ставки коммерческие банки, как правило, снижают норму избыточных резервов. Одновременно для публики повышается привлекательность депозитов, что приводит к уменьшению наличных денег и величины параметра cr. Таким образом, реальное предложение денег является функцией от реальной денежной базы, нормы обязательного резервирования и номинальной ставки процента:

Ms |

= f ( |

H |

; rr; i). |

(2.16) |

|

P |

P |

||||

|

|

|

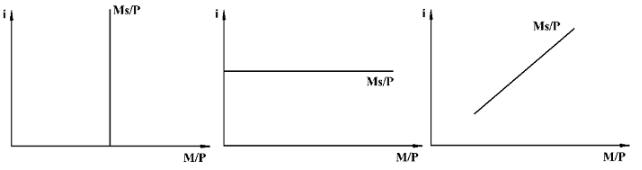

Зависимость величины предложения денег Ms от номинальной ставки процента (цены денег) называется кривой предложения денег.

Если Центральный банк не изменяет значения инструментов регулирования предложения денег, то кривая предложения денег является возрастающей функцией от процентной ставки (рис. 2.7.). Эластичность этой кривой зависит от чувствительности публики и коммерческих банков к изменению процентной ставки при определении коэффициентов cr или ur. В том случае, когда публика и коммерческие банки не реагируют на изменение процентной ставки, кривая предложения денег становится абсолютно неэластичной.

Рис. 2.7. Кривая предложения денег в краткосрочном периоде

В том случае, когда значения инструментов регулирования предложения денег изменяются (в первую очередь денежная база), то вид кривой

35

предложения денег будет зависеть от тактических целей денежнокредитной политики.

Тактические цели денежно-кредитной политики – это те номиналь-

ные показатели, которые выбирает Центральный банк в качестве объекта своего регулирования при решении стратегических задач. Можно выделить два основных показателя, выбираемых в качестве тактической цели: денежная масса и (или) номинальная процентная ставка.

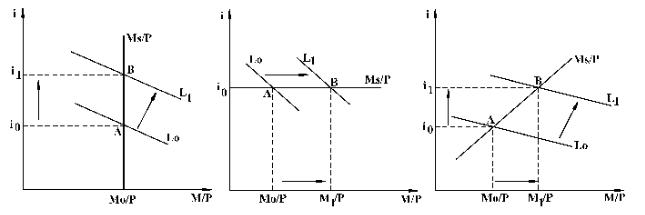

Если Центральный банк в качестве тактической цели денежнокредитной политики выбирает сохранение неизменной денежной массы при любых изменениях спроса на деньги, то денежно-кредитная политика называется жесткой. Такая политика целесообразна для борьбы с инфляцией. При жесткой ДКП кривая предложения денег абсолютно неэластична по процентной ставке (рис. 2.8,а). Поэтому увеличение спроса на деньги предопределяет рост ставки процента.

Рис. 2.8,а. |

Рис. 2.8,б. |

Рис. 2.8,в. |

Кривая предложения |

Кривая предложения |

Кривая предложения |

денег при |

денег при |

денег при |

жесткой ДКП |

гибкой ДКП |

промежуточной ДКП |

Политика, при которой Центральный банк в качестве тактической цели выбирает сохранение стабильной процентной ставки (i=const), называется гибкой денежно-кредитной политикой. При такой политике кривая предложения денег абсолютно эластична по процентной ставке. Гибкая ДКП целесообразна при росте денежного спроса, связанного с увеличением реального объема национального дохода при стабильном уровне цен на товары и услуги. Проводя такую политику, Центральный Банк, для сохранения стабильной цены денег увеличивает денежное предложение в той же пропорции, в какой растет спрос на деньги (рис. 2.8,б). Рост количества реальных денег при неизменной ставке процента способствует повышению экономической активности.

В том случае, когда Центральный банк устанавливает границы колебаний для денежной массы и (или) процентной ставки, рост денежного спроса будет сопровождаться увеличением предложение денег, но в меньшей пропорции, чем необходимо для поддержания стабильной процентной

36

ставки. В результате будут возрастать как количество денег в экономике, так и номинальная процентная ставка. Такая денежно-кредитная политика может быть названа промежуточной. При ее проведении кривая предложения денег является возрастающей функцией от номинальной процентной ставки (рис. 2.8,в). Политика данного типа целесообразна тогда, когда наблюдается изменение денежного спроса, вызванное изменением скорости обращения денег или номинального национального дохода.

2.4. Механизм установления равновесия на денежном рынке

Равновесие денежного рынка – это такая ситуация, когда количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов.

В неоклассической концепции равновесие денежного рынка выводится из количественного уравнения обмена:

M s / P kY L , |

(2.17) |

где k – коэффициент кассовых остатков у публики.

Неопределенность ценности денег неоклассиками возводится в принцип их нейтральности, которая означает, что изменения на денежном рынке не влияют на реальные переменные в экономики. Единственным параметром, связывающим деньги и реальные переменные, являются цены, которые, в свою очередь, являются гибкими.

В кейнсианской концепции равновесие на денежном рынке устанавливается, если все денежное предложение полностью распределено между транзакционным и спекулятивным спросом на деньги:

Мs/Р = LyY + Li(imax – i).

Вданной концепции деньги не являются нейтральными. Поэтому(2.18) изменения на рынках денег и благ оказывают друг на друга взаимное влияние через механизм процентной ставки.

Вмонетаристской концепции равновесие на денежном рынке описывается с учетом уравнения денежного спроса М.Фридмана:

M |

1 |

|

PYp , |

(2.19) |

|

|

|

|

|||

|

|

|

|||

|

f (Yp |

, ra |

, i) |

|

|

Основой взаимодействия спроса и предложения на рынке денег в монетаристской концепции является то, что экономические субъекты способны формировать состав портфеля своих активов. Это обстоятельство позволяет им максимально удовлетворить полезность от владения имуществом. Денежный рынок взаимодействует с рынком благ не только через механизм влияния процентной ставки, но и непосредственно в процессе своего функционирования (через эффект имущества и субституции).

37

Графически равновесие на денежном рынке определяется точкой пересечения кривых спроса и предложения денег (точка Е0 на рис. 2.9).

Рис. 2.9. Равновесие денежного рынка в краткосрочном периоде

Рассмотрим механизм установления равновесия на денежном рынке в краткосрочном периоде в ситуации, когда кривая денежного предложения абсолютно неэластична по процентной ставке.

Допустим, что процентная ставка установилась ниже равновесной (i1<i*), то есть экономика находится в точке Е1. В этой ситуации публика будет сталкиваться с нехваткой денег (L>M). Более низкая процентная ставка будет означать низкую доходность по ценным бумагам, а именно, облигациям, которые публика может продавать по причине их высокой курсовой стоимости. Тогда предложение ценных бумаг начнет расти, постепенно их курсовая стоимость начнет падать. При этом доходность облигаций увеличится, процентная ставка начнет расти. Публика, испытывая нехватку денег, будет соглашаться на более дорогие кредиты, и банки будут поднимать ставку процента (i1→i*). Спрос на деньги как убывающая функция от ставки процента начнет падать: (M1/P→M*/P). С течением времени на денежном рынке установится равновесие, т.е. экономика перейдет в точку Е0.

Когда текущая ставка процента на рынке является выше равновесной (i2>i*), банки столкнутся с трудностями по размещению кредита и будут вынуждены понижать ставку процента. В ответ на понижение процентной ставки (i2→i*) публика увеличит спрос на деньги и экономика перейдет из точки Е2 в Е0. Денежный рынок постепенно возвратится в состояние равновесия.

Процесс приспособления к состоянию равновесия в долгосрочном периоде характеризует реакцию банковской системы на изменение спроса на деньги. Характер и последствия этого процесса будут зависеть от тактических целей кредитно-денежной политики, проводимой Центральным банком. Особенности процесса приспособления к равновесию денежного

38

рынка при разных видах денежно-кредитной политики графически показаны на рис. 2.10.

а) |

|

б) |

|

в) |

|

|

|

|

|

Рис. 2.10. Равновесие денежного рынка в долгосрочном периоде при жесткой ДКП (а), гибкой ДКП (б), промежуточной ДКП (в)

2.5. Ценообразование на рынке ценных бумаг

Для многих видов ценных бумаг существуют два рынка – первичный и вторичный. На первичном рынке происходит размещение ценных бумаг – продажа их эмитентом (государством или корпорацией), на вторичном – перепродажа ценных бумаг. Непосредственно эмитенту выручка поступает лишь от реализации на первичном рынке. Но возможность перепродажи ценных бумаг на вторичном рынке повышает их ликвидность – способность актива обращаться в деньги и тем самым увеличивает спрос на первичном рынке. На первичном рынке ценные бумаги продаются по номинальной или аукционной цене, на вторичном – по рыночному курсу. Вторичный рынок, как правило, функционирует на биржах.

Торговля на бирже ценными бумагами ведется по принципу аукционной продажи, когда ценные бумаги приобретает тот, кто предложил наибольшую цену. Фондовая биржа осуществляет следующие функции: устанавливает рыночную стоимость ценных бумаг, обеспечивает перелив капитала между участниками рынка и т. п. Купля-продажа ценных бумаг осуществляется на основе их биржевого курса, который колеблется в зависимости от спроса и предложения.

Скупка ценных бумаг по относительно низким ценам и продажа их по более высокому курсу позволяет получать биржевую прибыль. На бирже осуществляется регистрация стихийно сложившихся курсов ценных бумаг, которая называется биржевой котировкой. Ценные бумаги, поступающие на биржу, проходят процедуру листинга. Суть этой процедуры состоит в отборе ценных бумаг и допущению их к торгам. Следует отметить, что ценные бумаги принято делить на две группы: свидетельства о собственности и свидетельства о займе. К первой группе относятся: акции,

39

опционные свидетельства, финансовые фьючерсы, ордера, права (варранты), коносаменты. Ко второй группе относятся векселя, банкноты, чеки, облигации, депозитные и сберегательные сертификаты. Из первой группы наиболее распространенным видом ценных бумаг является акция.

Ценообразование на акции. Акция – бессрочная ценная бумага, закрепляющая за совладельцем право на получение дивиденда (дохода) и как минимум формальное право на участие в управление компанией. Акции подразделяются на: именные и предъявительские; простые и привилегированные; безголосые, одноголосые и многоголосые.

Именные акции выписываются на имя определенных владельцев и регистрируются в учетной книге акционерного общества. Достоинством именных акций является возможность их учета и контроля. Недостатком – низкая «подвижность», так как смена владельца требует перерегистрации. Акции на предъявителя свободно продаются и покупаются на рынке ценных бумаг.

Простая акция дает право голоса на собрании акционеров, а размер получаемого по ней дохода зависит от результатов работы акционерного общества (АО) за год и ничем другим не гарантирован. Привилегированная акция гарантирует доход независимо от результатов хозяйственной деятельности АО – в этом ее привилегия. Но именно по этой причине владельцы такой акции не заинтересованы в увеличении прибыли АО, поэтому привилегированная акция не дает права голоса на собрании акционеров. Различие между безголосыми, одноголосыми и многоголосыми акциями очевидно.

Первый раз акция выпускается в обращение по номинальной стоимости, то есть сумме денег, которая указана на акции при ее эмиссии. В последующем, при перепродаже акции, устанавливается ее рыночная цена или курс акции.

Курс акции зависит от соотношения спроса и предложения на акции данной корпорации, но колеблется вокруг расчетного курса акции. Если курсовая стоимость акций превышает номинальную, то разница между суммой, полученной от продажи акций, и суммой действительно вложенного в АО капитала составит учредительскую прибыль, присваиваемую учредителями.

При определении рыночного курса (текущей цены) ценной бумаги решающими являются следующие параметры: размер и периодичность выплат по данному виду ценной бумаги, предстоящая длительность ее обращения, цена гашения, процентная ставка. Для каждого вида ценных бумаг формирование рыночного курса имеет свою специфику.

Необходимо отметить, что факторы, определяющие ценность акции, являются вероятностными величинами. Будет ли на акцию выплачиваться дивиденды и в каком размере – эти вопросы решаются в оперативном по-

40

рядке в зависимости от результатов деятельности фирмы. Важно знать, что эмитент акции не берет на себя обязательства ее выкупа через какоето время, поэтому акция не имеет цены гашения. Вместо нее инвестор имеет дело с рыночным курсом акции.

В настоящее время существует два основных подхода к определению цены рискового актива: традиционный и портфельный. Традиционный способ заключается в следующем: нынешняя ценность акции, как и любого другого актива, обеспечивающего гарантированный доход в течение ряда будущих периодов, в соответствие с правилами дисконтирования, определяется по формуле:

|

T |

|

B0 |

Zte /(1 i)t , |

(2.20) |

t 1

где Zte – ожидаемый доход на акцию в период t, i – рыночная ставка процента, Т – период обращения акции.

Врамках портфельного подхода для определения цены акций ис-

пользуются две модели: модель рынка и модель ценообразования на ка-

питальные активы.

Воснове модели рынка лежит постулат портфельной теории: доходность и риск обращающейся на рынке акции определяются только доходностью и риском рыночного портфеля. Доходность рыночного портфеля

(rm) исчисляется как средневзвешенная доходность всех обращающихся акций:

|

|

n |

|

|

|

rm |

q j |

rj |

(2.21) |

||

n |

, |

||||

|

j |

1 |

|

|

|

q j

j 1

где qj – удельный вес капитализации фирмы j в общей капитализации рынка, rj – доходность определенного вида акции, j = 1…n.

Для представления в явном виде зависимости доходности акции j-ого вида от доходности рыночного портфеля используется модель линейной регрессии:

rj = αj + βjrm + εj, |

(2.22) |

где αj, βj – коэффициенты регрессии; εj – случайная стохастическая переменная с нулевым ожиданием.

Модель рынка разлагает доходность акции на две компоненты: αj и

βjrm. Первая зависит от свойств данной акции, а вторая пропорциональна доходности рыночного портфеля. Суть экономической интерпретации βj заключается в следующем: коэффициент βj выступает мерой риска j-ой акции относительно меры риска рыночного портфеля: при βj > 1 риск данной акции больше риска рыночного портфеля, при βj < 1 – наоборот.