макроэк в статике и динамике

.pdf141

2)объем индуцированных инвестиций может стать отрицательной величиной, но абсолютное значение отрицательных индуцированных инвестиций не может превысить сумму амортизации (D) и этим ограничивается амплитуда колебания национального дохода снизу.

Рис. 7.6. Варианты динамики национального дохода при взаимодействии мультипликатора и акселератора

В результате, если сочетания сy и µ соответствуют области III и IV, механизм взаимодействия мультипликатора и акселератора принимает

вид: |

(7.8) |

где |

, |

|

. |

Учитывая эти обстоятельства, приращение автономных инвестиций приводит к колебаниям национального дохода даже при нахождении комбинации cy, µ в области IV.

Модель Т. Тевеса является одной из динамических модификаций модели IS-LM. Рынок благ в модели Тевеса описывается так же, как и в модели Самуэльсона-Хикса. Для отражения рынка финансовых активов вводятся: экзогенно определяемая величина реального предложения денег

142

(М/Р) и динамическая функция реального спроса на деньги, которая имеет

вид:

(7.9)

Согласно уравнению (7.9) транзакционный спрос на деньги в текущем периоде зависит от дохода предшествующего периода, а спекулятивный спрос на деньги – от текущей ставки процента. Тогда, при заданном уровне цен P=1, динамическое равновесие на рынке денег устанавливается при условии:

. |

(7.10) |

В данной модели ставка процента является функцией времени, поэтому из общей суммы автономного спроса (At) необходимо выделить величину автономных инвестиций как функцию от ставки процента. Следовательно, уравнение равновесия на рынке благ принимает вид:

(7.11)

где

Решив уравнение (7.10) относительно it, получим выражение:

(7.12)

Так как выражение (7.10) выполняется для любого t, то:

(7.13)

Подставив значение it-1 из уравнения (7.13) в уравнение (7.11) полу-

чим:

(7.14)

После преобразований выражение (7.14) принимает вид:

(7.15)

где

Уравнение (7.15) характеризует динамику национального дохода после приращения автономных инвестиций. Оно отличается от выражения (7.5) только значением коэффициента, стоящего перед Yt-2. Поэтому динамика национального дохода зависит от сочетания значений параметров cy и (µ+l). График функции 4(µ+l) = (cy+µ)2 отделяет множество парных сочетаний cy и (µ+l), приводящих к монотонному изменению национального дохода Yt, от множества сочетаний этих же параметров, обусловливающих его колебания.

Устойчивость или неустойчивость динамического совместного равновесия на рынках благ и финансовых активов зависит от значения параметра (µ+l). Если (µ+l) < 1, то равновесие устойчиво; при (µ+l) > 1 после нарушения равновесия оно не восстанавливается; при (µ+l) = 1 экзоген-

143

ный толчок в виде приращения автономных расходов приводит к равномерным незатухающим колебаниям национального дохода вокруг своего равновесного значения.

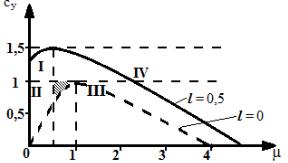

На рис. 7.7 показано расположение различных множеств сочетаний cy и µ, определяющих характер динамики величины эффективного спроса, при фиксированном значении l = 0,5. Для сравнения, на рис. 7.7 пунктирной линией воспроизведен рис. 7.5.

Рис. 7.7. Распределение cy и µ в модели Тевеса

Поскольку параметр l > 0, то кривая, отделяющая колебательное изменение национального дохода от его монотонного изменения, расположена выше аналогичной линии в модели Самуэльсона-Хикса. Поскольку cy ≤ 1, точки, лежащие выше линии cy = 1, не имеют экономического смысла.

Включение в модель рынка финансовых активов сокращает область устойчивого равновесия. Это сокращение тем больше, чем больше значение параметра l. Отсюда следует, что область устойчивого равновесия сужается при увеличении как предельной склонности к инвестициям по процентной ставке (Ii), так и предельной склонности к предпочтению ликвидности по доходу (Ly). Увеличение предельной склонности к предпочтению ликвидности по ставке процента (Li) сдерживает сужение области устойчивого равновесия.

Следует отметить, что в том случае, когда предложение денег является не постоянной величиной, а регулируется Центральным банком в зависимости от уровня национального дохода предшествующего периода и текущей процентной ставки, банк, подбирая соответствующие параметры регулирования, может сдвигать область устойчивого равновесия в необходимую сторону. При определенной комбинации этих параметров можно добиться того, что нарушенное долгосрочное равновесие будет восстанавливаться на новом уровне даже при µ>1.

7.4.Модель Н. Калдора

Вотличие от моделей, основанных на взаимодействии мультипликатора и акселератора, модель Калдора дает объяснение цикла в рамках эн-

144

догенной теории. Возникновение конъюнктурных колебаний в экономике, описываемой данной моделью, не предполагает необходимости воздействия внешнего шока на частный сектор экономики (изменения автономных инвестиций, денежной массы и др.). Колебания возникают в результате изменения поведения фирм и домохозяйств в процессе экономической динамики.

В модели Калдора представлен только рынок благ, на котором взаимодействуют домохозяйства и фирмы. В процессе этого взаимодействия сбережения домохозяйств становятся источником финансирования инвестиций фирм. В краткосрочном периоде объемы инвестиций и сбережений являются нелинейными возрастающими функциями от величины реального национального дохода: I = I(Y) и S = S(Y). В среднесрочном периоде эти функции изменяются в соответствии с изменением поведения фирм и домохозяйств.

Нелинейный тип зависимости инвестиций и сбережений от дохода определяется тем, что при изменении дохода показатели предельной склонности к инвестированию (Iy = ∆I/∆Y) и предельной склонности к сбережениям (sy = ∆S/∆Y) не являются постоянными величинами, а меняются при изменении дохода.

При низком уровне экономической активности, когда уровень дохода невысок, инвестиции мало эластичны, т. е. они почти не изменяются при увеличении реального объема выпуска. В такой экономической ситуации действующие производственные мощности не загружены. Следовательно, объем выпуска может расти без ввода в действие нового оборудования. В период подъема – свободных производственных мощностей остается меньше, поэтому дальнейшее увеличение объема выпуска требует расширения объема применяемого капитала и новых инвестиций. Когда экономика находится на пике деловой активности, инвестиции вновь теряют эластичность по национальному доходу. В данный период имеют место: избыточная занятость, большой реальный объем выпуска, высокий уровень процентных ставок. В этих условиях инвестирование связано с большими издержками, обусловленными высоким уровнем ставок заработной платы и ставки процента.

Зависимость величины сбережений от реального национального дохода также меняется при изменении уровня дохода, но имеет свою специфику. Предельная склонность к сбережению по доходу относительно высока при низком и высоком уровне реального национального дохода. Это объясняется следующим образом. При низком уровне дохода домохозяйства стремятся больше сберегать, чтобы перейти к более высокому уровню благосостояния. При высоком уровне дохода домохозяйства насыщают свои текущие потребности за счет значительных потребительских расходов. Поэтому они могут направлять большую долю своего дохода на

145

капитализацию активов. При переходе от низкого к высокому уровню дохода, по мере его роста, домохозяйства постепенно снижают свою склонность к сбережениям, так как могут удовлетворять все большее количество потребностей из текущего дохода, а не за счет предварительно сделанных сбережений.

Н. Калдор выдвинул гипотезу о том, что значения предельной склонности к инвестированию по доходу и предельной склонности к сбережениям по доходу не только зависят от величины реального национального дохода, но и меняются с течением времени в зависимости от фазы экономической конъюнктуры. Это означает, что не только данные параметры, но также инвестиции и сбережения становятся функциями от двух аргументов: как от дохода, так и от от времени: It = I(Y,t); St = S(Y,t). Графический вид этих функций представлен на рис. 7.8 и рис. 7.9.

Рис. 7.8. График краткосрочной |

Рис. 7.9. График краткосрочной |

функции инвестиций |

функции сбережений |

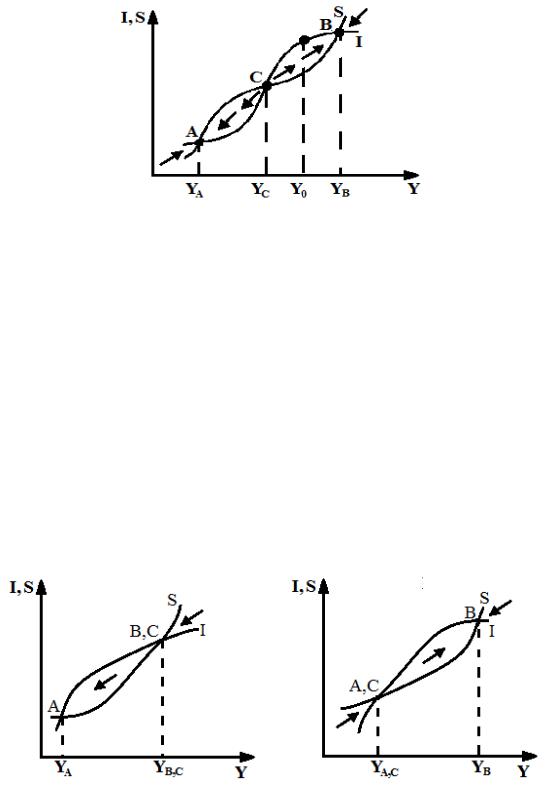

Модель Калдора для краткосрочного периода представляет собой совмещение рассмотренных функций инвестиций и сбережений и их графиков (рис 7.10). Статическое равновесие на рынке благ устанавливается при равенстве инвестиций и сбережений. Как видно на рис. 7.10, такое равновесие в случае нелинейных функций инвестиций и сбережений может устанавливаться при разных состояниях экономической конъюнктуры. Графики инвестиций и сбережений пересекаются в трех точках: при низком (точка А), среднем (точка С) и высоком (точка В) уровне дохода. В точках А и В равновесие устойчиво. Отклонение от этих точек влево (Y<YА или Y<YВ) приводит к дефициту на рынке благ (I>S). Дефицит преодолевается за счет роста объема выпуска и экономика возвращается в точку А (точку В). При отклонении от этих точек вправо образуется избыток (S>I) и экономика возвращается в равновесие за счет снижения объема выпуска. В точке С равновесие, наоборот, неустойчиво. При Y<YС возникает избыток (S>I) и объем выпуска снижается, а при Y> YС образуется дефицит (I>S), и объем выпуска растет. В результате после отклонения от равновесия (в точке С) экономика в исходное состояние равновесия не возвращается.

Несмотря на то, что краткосрочное равновесие в точках А и В является устойчивым, с течением времени оно теряет это свойство, поскольку

146

домохозяйства начинают изменять свою предельную склонность к сбережениям, а фирмы – предельную склонность к инвестициям, когда состояние конъюнктуры сохраняется надолго.

Рис. 7.10. Равновесные состояния на рынке благ в модели Калдора

При высоком уровне дохода (когда экономика в течении ряда лет находится в точке В) предельная склонность к инвестированию начинает снижаться и график инвестиций смещается вниз. Предельная склонность к сбережениям, напротив, начинает расти и график сбережений сдвигается вверх. При низком уровне дохода (когда экономика в течение ряда лет находится в точке А) начинают происходить обратные процессы – график инвестиций смещается вверх, а график сбережений сдвигается вниз.

Результатом встречного движения графиков функций инвестиций и сбережений явится превращение устойчивых равновесных состояний в неустойчивые. Это приведет либо к совмещению точек В и С, если экономика долго находилась на пике деловой активности (в точке В), либо к совмещению точек А и С, если экономика долго находилась в устойчивом состоянии равновесия при низком уровне деловой активности (в точке А). Описанная направленность смещения графиков инвестиций и сбережений проиллюстрирована рис. 7.11 и 7.12.

Рис. 7.11. Смещение кривых I и S |

Рис. 7.12. Смещение кривых I и S |

в фазе бума |

в фазе оживления |

Переходя из неустойчивого равновесного состояния (точка В,С) в устойчивое (точка А) – рис. 7.11 или из неустойчивого равновесного со-

147

стояния (точка А,С) в устойчивое (точка В) – рис. 7.12, экономика на некоторое время стабилизируется, т.е. определенный конъюнктурный цикл заканчивается. Однако затем начинаются новые изменения показателей предельной склонности к инвестициям и предельной склонности к сбережениям и происходят соответствующие сдвиги графиков функций сбережений и инвестиций. Этот процесс может продолжаться до бесконечности.

7.5. Модель реального делового цикла

Долгое время большинство экономистов считали, что негибкость цен является необходимым условием возникновения экономических колебаний. Однако позднее экономисты неоклассической школы предложили модели, где цены на всех национальных рынках являются полностью гибкими, но экзогенные шоки, тем не менее, приводят к циклическим колебаниям выпуска и занятости. На основе ряда моделей такого типа было показано, что экономические колебания возникают тогда, когда экономические агенты не владеют полной информацией и, таким образом, допускают ошибки при принятии решений. Отсюда делался вывод о том, что только неожиданные изменения номинальных переменных, определяющих макроэкономическую политику (например, предложение денег) будут оказывать воздействие на реальные показатели (объем выпуска и занятость в экономике). Однако эмпирические данные не свидетельствуют в пользу такого подхода.

В моделях другого типа, известных как модели реального делового цикла, экономика подвергается воздействию шоков предложения, и в ответ на них экономические агенты сознательно изменяют предложение труда. Согласно этим моделям, даже малые изменения реальной зарплаты приводят к большим колебаниям объема выпуска и уровня занятости, что возможно в случае существования сильного эффекта замещения труда во времени.

Неоклассическая теория реального делового цикла использует в краткосрочном анализе исходные предпосылки исследования явлений долгосрочного периода. Основной из них является классическая дихотомия и обусловленная ею нейтральность денег: изменения реальных показателей, таких как уровень занятости и реальный объем ВВП, не зависят от изменения номинальных показателей, таких как предложение денег и уровень цен. Слово «реальный» в названии данной теории предполагает исключение номинальных величин в качестве причин экономических колебаний, и сводит объяснение цикла к реальным сдвигам в экономике, таким, например, как технологические сдвиги или смена бюджетноналоговой политики.

Для доказательства основных выводов в данной теории используется модифицированная модель IS-LM с гибкими ценами.

148

Втрадиционной модели IS-LM с фиксированными ценами товарный

иденежный рынки описываются уравнениями:

IS: Y = C(Y) + I(r) + G; LM: M/P = L(Y,i).

При этом благодаря отсутствию инфляционных ожиданий номинальная и реальная процентные ставки равны (i=r).

В модели с подвижными ценами полная занятость (N*) автоматиче-

ски поддерживается |

гибкими ценами на |

товары и |

ресурсы: |

Y = YF = Y(К,N*). Из |

системы этих уравнений |

определяются |

значения |

трех эндогенных переменных: объема производства в условиях полной занятости (YF), реальной ставки процента (r) и уровня цен (P).

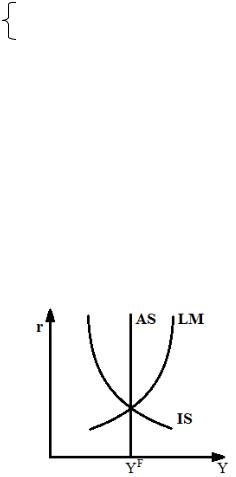

На рис. 7.13 изображено состояние экономического равновесия при гибких ценах. Объем производства соответствует естественному уровню YF. Ставка процента определяется точкой пересечения кривых IS, LM и долгосрочной кривой совокупного предложения.

Рис. 7.13. Модель IS-LM с гибкими ценами

Равновесие на рынке денег обеспечивается изменением уровня цен. Поэтому кривая LM обязательно проходит через точку пересечения двух других кривых. Отсюда следует, что ситуацию на рынке денег (и, соответственно, кривую LM) можно не учитывать, а использовать для анализа экономики с гибкими ценами два вида зависимостей: кривую IS и кривую совокупного предложения AS. Дальнейшая модификация модели IS–LM заключается в следующем

Во-первых, кривая IS в модели реального делового цикла трактуется не как гипотетическое множество равновесных состояний на рынке благ при разных сочетаниях дохода и процентной ставки, а как убывающая функциональная зависимость величины совокупного спроса от реальной ставки процента: Yd=Yd(r). Такой подход объясняется тем, что в неоклассической теории, в отличие от кейнсианской, не только инвестиции, но и потребительские расходы домохозяйств рассматриваются как убывающая функция от процентной ставки: Yd(r)=С(r)+I(r)+G. Убывающая зависимость величины совокупного спроса от реальной ставки процента получила название кривой реального совокупного спроса AD(r).

149

Во-вторых, потенциальный объем выпуска в условиях полной занятости рассматривается не как постоянная величина, а как возрастающая функция от реальной ставки процента: Ys = YF(r). Эта зависимость получила название реальной кривой совокупного предложения AS(r). В традиционной неоклассической теории предложение труда определяется текущей ставкой реальной заработной платы, а полная занятость устанавливается при равновесном значении этой ставки: N* = Ns(w*).

Согласно теории реального делового цикла, работники, решая вопрос о предложении труда, ориентируются не на реальную ставку заработной платы в текущем периоде, а на межвременную относительную цену труда, соотносящую дисконтированное значение текущей реальной ставки заработной платы с ожидаемым значением этой ставки в будущем периоде. Чем выше оплата труда в текущем периоде, тем более заинтересованы работники в труде. Эта заинтересованность снижается при падении зарплаты, а при ее значительном падении они могут временно оставить работу. В результате периоды занятости чередуются с периодами добровольной безработицы. Такое явление называется эффектом меж-

временного замещения в предложении труда.

Предположим, w1 – реальная ставка заработной платы в первом периоде, а wе2 – ожидаемая ставка во втором периоде. Деньги, полученные работником в первом периоде, принесут проценты, поэтому работа в первом периоде имеет для работника большую ценность, чем во втором. Его зарплата за первый период составляет (1+r)w1, а за второй – wе2. Межвременная относительная цена труда (w^) составит:

w^ = |

(1 + r) w1 |

. |

(7(7.16.16).) |

wе2 |

|

При достижении полной занятости реальная ставка заработной платы в текущем периоде стабилизируется на своем естественном уровне (w1=w*). Тогда, при неизменном значении ожидаемой реальной ставки заработной платы во втором периоде (wе2-соnst), полная занятость становится возрастающей функцией от реальной ставки процента: N*=N*(r). Соответственно, потенциальный объем выпуска также будет возрастающей функцией от реальной ставки процента: YF= YF(r). Поэтому в модели реального экономического цикла кривая реального совокупного предложения имеет не вертикальный, а восходящий вид. В результате взаимодействия реального совокупного спроса и реального совокупного предложения ставка процента устанавливается на уровне, обеспечивающем равновесие на рынке товаров и услуг при полной занятости в экономике.

Экономические колебания в модели реального делового цикла могут быть обусловлены технологическим прогрессом и изменениями в фискальной политике государства.

150

Технологический прогресс может оказывать влияние на состояние экономики по двум основным направлениям. Во-первых, рост предложения товаров и услуг. Производственная функция изменяется таким образом, что при каждом данном уровне ставки процента объем производства растет. В результате кривая реального совокупного предложения смещается вправо. Во-вторых, появление более производительной технологии заставляет фирмы увеличивать свой капитальный запас, что выражается в росте спроса на средства производства. Кривая совокупного спроса также смещается вправо. На рис. 7.14 продемонстрированы эти явления.

Рис. 7.14. Экономические колебания, вызванные новыми технологическими возможностями

В случае «A» появление новых технологий воздействует преимущественно на спрос. Одновременно растет и объем производства и ставка процента. В случае «B» это воздействие направлено главным образом на предложение: объем производства увеличивается, а ставка процента снижается. Преобладание какого-либо направления действия технологического шока зависит от того, являются ли его последствия постоянными, или временными. В любом случае технологические шоки вызывают колебания производства и ставки процента. Изменяя процентную ставку, они воздействуют одновременно и на уровень занятости.

При технологическом прогрессе экономические колебания распространяются по двум каналам: накопление капитала и межвременное замещение труда. Первый канал включается, поскольку повышение предельной производительности капитала создает стимулы для его дальнейшего накопления (МРК>r). Если технологический шок носит временный характер, то его прекращение будет связано со снижением производительности капитала, вызывающим процесс уменьшения производственных мощностей до исходного уровня. Второй канал распространения экономических колебаний начинает действовать благодаря повышению производительности труда и, соответственно, реальной ставки заработной платы в первом периоде. Если рост производительности труда является временным, то в следующем периоде работники будут меньше трудиться, замещая труд досугом и «пожиная плоды» своих трудовых усилий в первом периоде.