макроэк в статике и динамике

.pdf21

дель «совокупный спрос – совокупное предложение». Первая из них характеризует функционирование рынка благ в краткосрочном периоде в условиях, когда цены на всех национальных рынках являются фиксированными. Вторая описывает функционирование рынка благ в условиях изменяющихся цен и может быть использована для анализа как краткосрочного, так и долгосрочного периода.

4.Совокупный спрос представляет собой объем расходов всех экономических субъектов, запланированных для приобретения произведенных в стране конечных товаров и услуг при каждом из возможных уровней цен. Существуют четыре основные концепции, объясняющие вид кривой совокупного спроса.

5.Совокупное предложение представляет собой весь объем конечных товаров и услуг, который планируют произвести в данной стране при каждом данном уровне цен.

6.Кривая совокупного предложения имеет различный вид в долгосрочном и краткосрочном периодах. В долгосрочном периоде, когда цены на факторы производства успевают приспособится к изменению общего уровня цен на товары и услуги, кривая совокупного предложения абсолютно неэластична по уровню цен. Объем выпуска в этом случае остается неизменным и равен своему потенциальному уровню. В краткосрочном периоде, когда факторные цены отстают от изменения цен на товары и услуги, кривая AS является возрастающей зависимостью реального объема выпуска от уровня цен. В экономической теории существуют четыре концепции, объясняющие возрастающий вид краткосрочной кривой совокупного предложения (стабильность заработной платы в краткосрочном периоде, концепция денежных иллюзий, концепция несовершенства информации и концепция жестких цен на товарном рынке).

7.Равновесия на рынке благ достигается в том случае, когда при сложившемся уровне цен величина совокупного спроса равна величине совокупного предложения. Это равновесие может быть краткосрочным, долгосрочным, а также одновременно и краткосрочным и долгосрочным.

8.Рост совокупного спроса в краткосрочном периоде приводит как к повышению уровня цен, так и объема выпуска. Результатом увеличения совокупного спроса в долгосрочном периоде является только рост общего уровня цен при сохранении неизменного объема выпуска.

1.7.Задания для самостоятельной работы

1.Кривая совокупного спроса выражает отношение между:

а) уровнем цен и совокупными расходами на покупку товаров и услуг; б) уровнем цен и произведенным ВНП в реальном выражении;

22

в) объемами произведенного и потребленного ВНП в реальном выражении.

2. Если государственные расходы увеличиваются, то:

а) увеличивается и совокупный спрос и совокупное предложение; б) совокупное предложение сокращается, а совокупный спрос увеличи-

вается; в) совокупный спрос увеличивается, а совокупное предложение не ме-

няется; г) совокупное предложение увеличивается, а совокупный спрос сокра-

щается; д) сокращается и совокупный спрос, и совокупное предложение.

3. «Парадокс сбережений» приводит:

а) к увеличению сбережений и уменьшению реального национального дохода;

б) к увеличению как сбережений, так и реального национального дохода;

в) к уменьшению как сбережений, так и реального национального дохода;

г) к сохранению неизменного объема сбережений и уменьшению реального национального дохода.

4.Если цены на импортные товары выросли, то наиболее вероятно, что это вызвано:

а) падением совокупного спроса; б) ростом совокупного предложения; в) ростом совокупного спроса;

г) сокращением совокупного предложения.

5. Одновременное увеличение равновесного объема реального ВВП и уровня цен в долгосрочном периоде может быть вызвано:

а) сдвигом кривой совокупного предложения влево; б) сдвигом кривой совокупного спроса вправо;

в) сдвигом кривой совокупного спроса вправо, а кривой совокупного предложения влево;

г) сдвигом кривых совокупного спроса и совокупного предложения вправо;

д) сдвигом кривой совокупного спроса влево, а кривой совокупного предложения вправо.

6. Кривая совокупного спроса может сдвинуться вправо в результате: а) снижения уровня цен; б) повышения уровня цен;

в) девальвации национальной валюты; г) увеличения подоходных налогов с населения;

23

7.Увеличение равновесного объема реального ВВП при снижении уровня цен возможно:

а) при одновременном росте совокупного спроса и снижении издержек производства в результате внедрения новых технологий;

б) при снижении издержек производства в результате внедрения новых технологий;

в) при увеличении совокупного спроса; г) невозможно ни при каких условиях.

8.Согласно современной монетаристской концепции совокупный спрос описывается функцией вида:

а) Yd = [MV]/P б) Yd = [MP]/V в) Yd = [MP]/V(i) г) Yd = [MV(i)]/P

9.При постоянном уровне цен совокупный спрос в национальной эконо-

мике характеризуется функцией: Уd = С + I. Функция инвестиций имеет вид: I = 800 – 4000 r. Потребительские расходы домохозяйств описываются зависимостью С = 120 + 0,7У. Реальная процентная ставка (r) равна 8%. Определить объем потребительских расходов инвестиций и равновесный объем национального дохода.

10.Инвестиционный спрос в национальной экономике описывается функ-

цией вида: I = 1000 – 600r, а потребительские расходы функцией С = 100 + 0,7У. Реальная процентная ставка (r) равна 8%. Уровень цен постоянен. Определите: а) объем потребительских расходов и инвестиций; б) равновесный объем национального дохода; в) темп прироста равновесного объема национального дохода при снижении процентной ставки до 4%.

24

Глава 2. РЫНОК ФИНАНСОВЫХ АКТИВОВ

ИЗУЧИВ ДАННУЮ ГЛАВУ, ВЫ СМОЖЕТЕ:

дать характеристику макроэкономической структуры рынка финансовых активов;

дать характеристику макроэкономической структуры рынка финансовых активов;

классифицировать существующие теоретические модели спроса на деньги и выявить их особенности;

классифицировать существующие теоретические модели спроса на деньги и выявить их особенности;

структурировать факторы, определяющие функцию предложения денег, и показать зависимость кривой предложения денег от тактических целей денежно-кредитной политики;

структурировать факторы, определяющие функцию предложения денег, и показать зависимость кривой предложения денег от тактических целей денежно-кредитной политики;

описать модель функционирования рынка денег и раскрыть механизм установления равновесия на данном рынке; показать механизм ценообразования на акции и облигации;

описать модель функционирования рынка денег и раскрыть механизм установления равновесия на данном рынке; показать механизм ценообразования на акции и облигации;

раскрыть сущность процесса оптимизации портфеля ценных бумаг.

2.1. Рынок финансовых активов и его структура

Рынок финансовых активов (финансовый рынок) представляет собой систему экономических отношений и сеть институтов, обеспечивающих согласование спроса на финансовые активы с их предложением. В эконо-

мической теории финансовый рынок обычно подразделяется на две части – денежный рынок и рынок ценных бумаг (рынок капитала).

Деньги являются специфическим объектом рыночной куплипродажи, поскольку они сами являются всеобщим платежным средством, выполняющим функции меры стоимости, средства обращения и средства сбережения (накопления). Их ценой является номинальная процентная ставка (альтернативная стоимость денег), которая либо выплачивается при получении кредитов, либо выступает в форме неявных издержек (недополученного дохода) владельцев денег. При макроэкономическом анализе денежного рынка рассматриваются проблемы формирования спроса и предложения денег, механизм установления рыночного равновесия.

Ценные бумаги – это активы, дающие их владельцам право на получение денежного дохода в будущем. Существуют различные разновидности ценных бумаг. Некоторые из них (например, облигации) приносят их владельцам фиксированный доход, другие (обыкновенные и привилегированные акции, фондовые опционы и др.) – переменный доход. Поскольку при анализе макроэкономических проблем основное внимание уделяется рынку денег, все остальные финансовые активы (кроме денег) объединяются в один, называемый облигациями. Облигации, рассматриваемые в столь широком смысле слова, олицетворяют собой все активы, приносящие денежный доход. При более детальном исследовании рынка ценных

25

бумаг изучаются вопросы формирования их оптимального портфеля, а также специфика ценообразования на облигации и акции.

В макроэкономической теории все субъекты финансового рынка делятся на две группы: банки и публику. Такое деление обусловлено спецификой функциональной роли, выполняемой каждым субъектом на рынке денег. Банки, т. е. банковская система, объединяющая Центральный банк

икоммерческие банки, обеспечивает предложение денег в экономике каждой страны. Публика, к которой относятся все основные макроэкономические субъекты, участвующие в кругообороте доходов и расходов в экономике (домохозяйства, фирмы, государственные учреждения, иностранный сектор), предъявляет спрос на деньги. На рынке ценных бумаг банки

ипублика могут выступать в роли как продавцов, так и покупателей.

Рынок финансовых активов является наиболее совершенным из всех национальных рынков. Он чаще других находится в состоянии равновесия или приближается к нему. Такая особенность рынка определяется рядом обстоятельств, к числу которых относятся: высокая степень ликвидности объектов купли-продажи, профессионализм основных участников рынка (банков и финансовых посредников, с помощью которых публика продает и покупает ценные бумаги), конкурентность рынка. Периодически возникающие существенные диспропорции на рынке приводят к ситуации финансового кризиса и оказывают негативное влияние на функционирование всей национальной экономики.

Рынки денег и ценных бумаг тесно взаимодействуют между собой. Они являются своего рода «зеркальным отражением» друг друга. Увеличение предложения денег, как правило, связано с ростом спроса на ценные бумаги. Увеличение предложения ценных бумаг порождается ростом спроса на деньги. В том случае, когда на рынке денег возникает дефицит, на рынке ценных бумаг наблюдается избыток. И наоборот, избыток на рынке денег означает дефицит на рынке ценных бумаг. В результате взаимодействия рынков друг с другом они приходят в равновесие одновременно. Рассмотрим этот вывод подробнее.

Совокупность всех обращающихся на рынке финансовых активов образует номинальное финансовое богатство (НФБ) страны: НФБ=Ms+Bs,

где Ms и Bs – соответственно предложение денег и облигаций. Покупательная способность находящихся в обращении финансовых активов на-

зывается реальным финансовым богатством (РФБ) страны. РФБ измеря-

ется как отношение НФБ на уровень цен: РФБ=Md/P+Bd/P. Экономические субъекты каждой страны, решая вопрос о распреде-

лении своих финансовых активов между их альтернативными видами – деньгами и облигациями (т.е. активами, приносящими денежный доход), формируют свой портфель финансовых активов, предъявляя спрос на деньги и облигации. Рыночная стоимость портфелей всех субъектов опре-

26

деляет номинальный спрос на финансовые активы: (Md+Вd), а их покупательная способность – реальный спрос на финансовые активы в данной стране: L+Вd/Р, где L=Md/P – реальный спрос на деньги.

Согласно бюджетному ограничению благосостояния на финансовом рынке, реальный спрос на финансовые активы должен быть равен реальному финансовому богатству: L + Вd/Р = РФБ. Отсюда следует, что реаль-

ный спрос на все финансовые активы равен их предложению: |

|

L + Вd/Р = Ms/P + Bs/P. |

(2.1) |

Равновесие на рынке денег достигается при условии равенства их спроса и предложения: L = Ms/P. Равновесие на рынке облигаций устанавливается при выполнении условия: Вd/Р = Bs/P. Из уравнения (2.1) вытекает, что при равновесии на одном из рынков, например, на рынке денег, другой рынок (в данном случае рынок облигаций) тоже будет находиться в состоянии равновесия. Если на одном из рынков (например, на рынке облигаций) существует избыток, то есть Bs/P>Bd/P, то из равенства (2.1) вытекает, что L>Ms/P, то есть на рынке денег будет наблюдаться дефицит.

Этот вывод имеет особое значение для макроэкономических исследований, так как позволяет при построении равновесных моделей, включающих рынок финансовых активов, вместо двух рынков (денежного и рынка ценных бумаг) рассматривать только один из них. Как правило, таким рынком является рынок денег.

2.2. Альтернативные теории спроса на деньги

Спрос на деньги – это желание публики сохранять свои финансовые активы в ликвидной форме. Это желание объясняется необходимостью наличия ликвидных активов для покупки товаров, оплаты услуг или приобретения других финансовых активов. Иначе спрос на деньги называют

спросом на реальные денежные (кассовые) остатки, поскольку важна не номинальная ценность денег, а их покупательная способность.

Спрос на деньги определяется двумя основными функциями денег: их функцией как средства обращения и их функцией как средства сохранения богатства (сбережения). Спрос на деньги отличается от спроса на любое другое благо тем, что он является не потоком, а представляет собой величину запаса.

В неоклассической концепции учитывается только транзакционный

мотив спроса на деньги. Деньги рассматриваются неоклассиками только как средство обращения, необходимое для оплаты товаров и услуг. В основе определения величины спроса на деньги лежит количественное урав-

нение обмена, которое известно в двух вариантах: |

|

1) уравнение И. Фишера: MV PY ; |

(2.2) |

27 |

|

|

|

|

|

2) кембриджское уравнение: Y |

1 |

|

M |

, |

(2.3) |

|

|

||||

|

k P |

|

|||

где k – коэффициент кассовых остатков у публики (k = 1/V).

Если преобразовать формулу уравнения И. Фишера следующим об-

разом: M |

PY |

, то можно увидеть, что количество денег, находящихся в |

|

||

|

V |

|

обращении, равно отношению номинального национального дохода к скорости обращения денег. Если заменить величину денежной массы М на величину спроса на деньги Md, то получим, что спрос на номинальное количество денег будет равен:

M d |

PY |

. |

(2.4) |

|

|||

|

V |

|

|

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

абсолютного уровня цен: чем выше уровень цен, тем выше спрос на деньги, и наоборот;

абсолютного уровня цен: чем выше уровень цен, тем выше спрос на деньги, и наоборот;

уровня реального объема производства: по мере роста его уровня повышаются и реальные доходы населения, значит, требуется и больше денег для совершения сделок;

уровня реального объема производства: по мере роста его уровня повышаются и реальные доходы населения, значит, требуется и больше денег для совершения сделок;

скорости обращения денег, которая, с точки зрения неоклассиков, определяется сложившимися институциональными отношениями: порядком и частотой выплаты заработной платы, сформировавшейся системой банковских переводов и др. и является величиной постоянной.

скорости обращения денег, которая, с точки зрения неоклассиков, определяется сложившимися институциональными отношениями: порядком и частотой выплаты заработной платы, сформировавшейся системой банковских переводов и др. и является величиной постоянной.

Спрос на реальные кассовые остатки, в этом случае будет определяться по формуле:

L = Md /P = Y/V. |

(2.5) |

Отсюда следует, что согласно неоклассической концепции реальный |

|

спрос на деньги может быть представлен |

как возрастающая функция |

только от одного аргумента – реального национального дохода: Lтр = f(Y ).

В кейнсианской концепции выделяют два основных мотива, по ко-

торым публика предъявляет спрос на деньги: транзакционный (для совершения запланированных сделок и осуществления непредвиденных платежей) и спекулятивный мотив (для накопления имущества).

Последний мотив вытекает из функции денег как средства сбережения. Поскольку портфель финансовых активов публики состоит из ценных бумаг и денег, возникает задача, в какой вид активов превратить сбережения. Решение этой задачи рациональными экономическими субъектами в современной теории называется оптимизацией портфеля активов. Оптимизация портфеля активов сводится к сравнению доходов от неденежных составляющих портфеля, по которым субъекты могут получать денежный доход с нематериальной выгодой от хранения активов в ликвидной форме.

28

В кейнсианской модели деньгам противопоставляется только один вид неденежного актива – облигации. Поэтому проблема выбора у публики сводится к решению вопроса о том, хранить сбережения в виде наличных или в виде облигаций. Решение этого вопроса зависит от ставки процента. Теорию спроса на деньги в кейнсианской концепции часто называют «теорией предпочтения ликвидности». Спекулятивный спрос связан с функцией сохранения ценностей. Поэтому спекулятивный спрос на деньги находится в обратной зависимости от доходности ценных бумаг.

Допустим, что номинальная стоимость облигаций равна Bn, периодически выплачиваемый по ним твердый процент (процентная ставка) ра-

вен in. Тогда текущий рыночный курс облигации (B) будет равен: |

|

B = inBn/i, |

(2.6) |

где i – номинальная процентная ставка. |

|

Публика, решая хранить ли сбережения в денежной форме или в виде облигаций, учитывает кроме дохода на облигации их рыночный курс в будущем (Ве), который определяется формулой:

Be = inBn/ie, |

(2.7) |

где ie – ожидаемое значение ставки процента.

Если рыночная ставка процента повысится, то курс облигаций снизится, то есть В>Ве. Публика сопоставляет ожидаемую потерю от повышения ставки процента с гарантированным доходом по облигациям и сохраняет ее до тех пор, пока:

in Bn |

B Be |

in Bn |

|

in Bn |

. |

(2.8) |

i |

|

|||||

|

|

|

ie |

|

||

Текущая ставка процента, которая превращает это неравенство в равенство, называется критической (ik) и определяется по формуле:

i k |

|

|

i e |

. |

(2.9) |

|

1 |

i e |

|||||

|

|

|

||||

Каждый хозяйствующий субъект имеет собственное представление о величине критической ставки процента, однако множество значений критических ставок ограничено сверху и снизу допустимыми значениями.

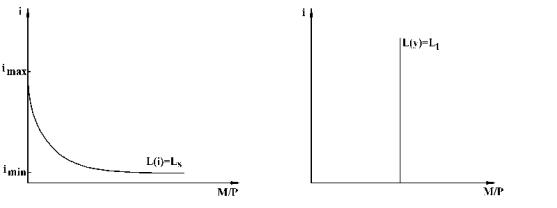

Допустим, существует некоторая максимальная ставка процента (imax), при которой даже консервативные субъекты предпочитают сохранять все свои финансовые активы в форме облигаций и не желают иметь в его составе ликвидные активы. В этом случае спекулятивный спрос на деньги стремится к нулю, так как все денежные средства по спекулятивному мотиву истрачены на приобретение облигаций: чем выше рыночная ставка процента, тем ниже рыночный курс ценных бумаг, тем выше на них спрос. Следовательно субъекты их активно скупают. Наоборот, при некоторой минимальной ставке процента (imin) неудобства хранения финансовых активов в виде облигаций, к числу которых относятся: меньшая по сравнению с деньгами ликвидность, нестабильность курса и др., не

29

компенсируются доходом на облигации и публика не будет держать их в составе финансового портфеля. В такой ситуации спекулятивный спрос достигает своего максимального значения.

Графически спекулятивный спрос на деньги может быть представлен в виде убывающей зависимости величины спроса на деньги как имущество от рыночной процентной ставки: Ls = Ls(i) (рис. 2.1). Выпуклость графика к началу координат объяснятся тем, что при низкой ставке процента число желающих держать имущество в денежной форме быстро увеличивается, поэтому при увеличении номинальной ставки процента спекулятивный спрос на деньги убывает с ускорением.

Рис. 2.1. Кривая спроса на |

Рис. 2.2. Кривая спроса на |

деньги как имущество |

деньги для сделок |

Реальный транзакционный спрос в кейнсианской концепции трактуется так же, как и в неоклассической теории. Он рассматривается как возрастающая функция от реального национального дохода. В системе координат денежного рынка транзакционный спрос на деньги графически представляется в виде вертикальной линии, поскольку величина этого спроса не зависит от ставки процента (рис. 2.2).

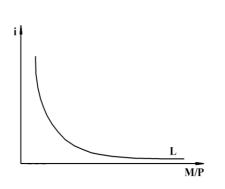

Общий реальный спрос на деньги в таком случае будет равен сумме транзакционного и спекулятивного спроса: L = Lt + Ls. Он является функ-

цией от двух основных факторов: реального дохода и номинальной про-

центной ставки: L = L(Y,i), оказывающих противоположное влияние на объѐм реального денежного спроса. При росте дохода реальный спрос на деньги увеличивается, при росте номинальной ставки процента – снижается. Зависимость величины общей величины реального спроса на деньги от их цены (номинальной процентной ставки) называется кривой спроса на деньги. Общий вид этой кривой представлен на рис. 2.3.

В линейном виде функция общего спроса на реальные кассовые остатки может быть представлена следующим образом:

L = LyY + Li(imax – i), (2.10)

где Ly=ΔL/ΔY=1/V – предельная склонность к предпочтению ликвидности по доходу, показывающая на какую величину изменится спрос на реаль-

30

ные кассовые остатки при изменении реального национального дохода на единицу; Li=ΔL/Δi – предельная склонность к предпочтению ликвидности по процентной ставке, показывающая на сколько изменится величина спроса на деньги, если номинальная ставка процента изменится на один процентный пункт.

Рис. 2.3. Кривая общего спроса на реальные кассовые остатки

Монетаристская концепция спроса на деньги существенно отли-

чается от теории денежного спроса неоклассической и кейнсианской школ. М. Фридмен был одним из первых монетаристов, кто предложил портфельную теорию денежного спроса, в которой деньги выступают одним из видов широкого набора финансовых активов.

Важнейшая особенность теории спроса на деньги М. Фридмена заключается в анализе более широкого круга факторов, влияющих на де-

нежный спрос. В его теории функция спроса на реальное количество денег определяется как функция от четырех основных факторов: реальной ожидаемой доходности облигаций (rв), реальной ожидаемой доходности акций (ra), ожидаемого темпа инфляции (πе) и величины реального перма-

нентного дохода (Yp). Таким образом,

L = L (ra, rв, πe, Yp). (2.11)

При увеличении (уменьшении) доходности ценных бумаг (показателей ra и rв) спрос на деньги сокращается (расширяется). С увеличением (уменьшением) ожидаемого темпа инфляции сокращается (растет) реальный доход от накопления денег и, следовательно, возрастает (снижается) относительное преимущество других видов финансовых активов как средства накопления. В результате публика меняет структуру финансового портфеля, сокращая спрос на деньги при увеличении πе и увеличивая его при уменьшении πе. С ростом (снижением) перманентного дохода спрос на деньги при прочих равных условиях увеличивается (уменьшается). Учитывая, что rв+πе=i, монетаристскую функцию реального спроса на деньги можно представить в виде: L = L (i, Yp, ra).

В отличие от кейнсианской функции спроса на деньги, в монетаристской функции вместо текущего дохода учитывается перманентный доход.