-

Перевірка загальної якості моделі та рівності двух коефіціентів детермінації.

Припустимо, що в множинній регресії

![]() ми хочемо перевірити

гіпотези про рівність двох кутових

коефіцієнтів.

ми хочемо перевірити

гіпотези про рівність двох кутових

коефіцієнтів.

![]() або

або

![]()

![]() або

або

![]()

Можна

показати, що при виконанні звичайних

класичних припущень величина випливає

із закону

t-розподілу

з

(n–4)

степенями вільності, оскільки (7.3.1) являє

собою модель із 4 змінними. У загальному

випадку моделі з k

параметрами кількість степенів вільності

дорівнює (n–k).

Величина

![]() ,

що входить в

,

що входить в

обчислюється

за формулою

обчислюється

за формулою

Процедура використання t-статистики нічим не відрізняється від уже нам відомої. Якщо визначена за величина t перевищує критичне значення для вибраного рівня значущості і відповідної кількості степенів вільності, то ми відхиляємо нульову гіпотезу; в протилежному випадку гіпотеза не відхиляється. Можна застосувати після визначення t за і підхід на підставі p-величини.

-

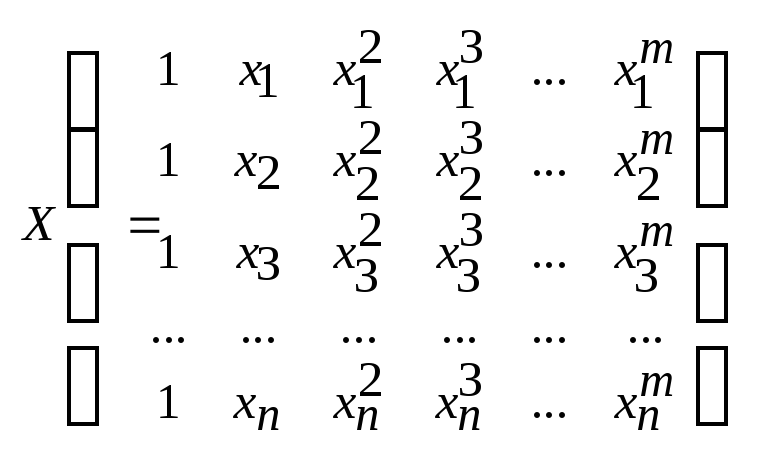

Поліноміальна модель. Визначення вектора

статистичний аналіз моделі.

статистичний аналіз моделі.

![]()

Ця модель задовольняють умови використання звичайного МНК

![]()

де

![]() ,

,

,

,

![]() ,

,

![]()

Модель звичайного МНК

![]()

Статистичний аналіз:

Критерій Стьюдента (t) всієї моделі

![]()

![]() -

оцінки параметрів моделі

-

оцінки параметрів моделі

-

Гіперболічна модель. Визначення вектора

статистичний аналіз моделі.

статистичний аналіз моделі.

![]()

Ця модель задовольняють умови використання звичайного МНК

![]()

де

![]() ,

,

,

,

![]() ,

,

![]() Модель звичайного МНК

Модель звичайного МНК

Статистичний

аналіз:

![]()

Критерій Стьюдента (t) всієї моделі

![]()

![]() -

оцінки параметрів

-

оцінки параметрів

-

Аналіз моделі.Показникова модель. Визначення вектора

статистичний аналіз моделі.

статистичний аналіз моделі.

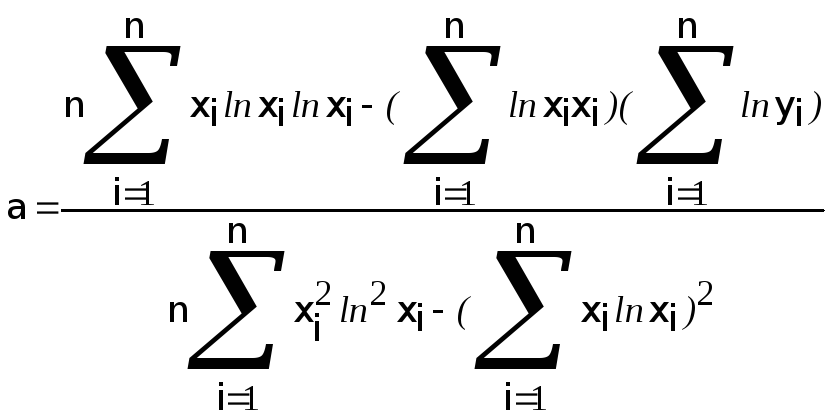

Показниково – степенева парна регресія

Y = Xax + b

Після логарифмування і заміни Y1 = ln Y; Z = X ln X; b1 = ln b зводиться до лінійної регресії Y1 = aZ + b1

Параметри а та b1 знаходимо за формулами

![]() (2.6)

(2.6)

а потім знаходимо b = eb1

-

Виробнича функція Кобба-Дугласа. Визначення вектора

статистичний аналіз моделі.

статистичний аналіз моделі.

Виробнича функція — це економетрична модель, яка кількісно описує зв’язок основних результативних показників виробничо-господарської діяльності з факторами, що визначають ці показники. До основних показників можна віднести дохід, прибуток, рентабельність, продуктивність праці, собівартість і т. ін.

Перше поняття виробничої функції пов’язане з математичним моделюванням технологічної залежності між обсягом продукції, що випускається, і кількісними характеристиками витрат ресурсів. Звідси і назва функції «виробнича». Уперше таку функцію побудували американські дослідники Кобб і Дуглас ще в 30-ті роки ХХ століття за даними про функціонування обробної промисловості США протягом двадцяти років. Це є класичним прикладом економетричного моделювання.

Функція Кобба—Дугласа (CDPF) належить до найвідоміших виробничих функцій, що набули широкого застосування в економічних дослідженнях, особливо на макрорівні. Класична виробнича функція Кобба—Дугласа має вигляд

Y = aF L1– ,

де Y — обсяг продукції; F — основний капітал; L — робоча сила.

Сума параметрів, або ступінь однорідності класичної функції Кобба—Дугласа, дорівнює одиниці. А це означає, що зі збільшенням обох виробничих ресурсів на 1 % обсяг продукції також збільшиться на 1 %. Отже, ефективність ресурсів у такому разі стала.

Практичні дослідження функції Кобба—Дугласа показали, що припущення про лінійну однорідність на практиці виконується рідко. Тому було запропоновано виробничу функцію більш загального вигляду

Y = aF L.

Сума параметрів ( + ) на відміну від попереднього випадку може бути як меншою, так і більшою від одиниці. Якщо ( + ) > 1, то темпи зростання обсягу продукції вищі за темпи зростання виробничих ресурсів, а якщо ( + ) < 1, то, навпаки, темпи зростання обсягу продукції нижчі за темпи зростання ресурсів.