-

Етапи побудови економетричної моделі.

Побудова будь-якої економетричної моделі, незалежно від того, на якому рівні і для яких показників вона будується, здійснюється як послідовність певних кроків.

Крок 1. Знайомство з економічною теорією, висунення гіпотези взаємозв’язку. Чітка постановка задачі.

Крок 2. Специфікація моделі. Використовуючи всі ті форми функцій, які можуть бути застосовані для вивчення взаємозв’язків, необхідно сформулювати теоретичні уявлення і прийняті гіпотези у вигляді математичних рівнянь. Ці рівняння встановлюють зв’язки між основними визначальними змінними за припущення, що всі інші змінні є випадковими.

Крок 3. Формування масивів вихідної інформації згідно з метою та завданнями дослідження.

Крок 4. Оцінка параметрів економетричної моделі методом найменших квадратів, що дає змогу проаналізувати залишки і відповісти на запитання: чи не суперечить специфікація моделі передумовам “класичної” моделі лінійної регресії?

Крок 5. Якщо деякі передумови моделі не виконуються, то для продовження аналізу треба замінювати специфікацію або застосовувати інші методи оцінювання параметрів.

Крок 6. Проведення аналізу вірогідності моделі та визначення прогнозу за побудованою моделю.

-

Параметри моделі парної лінійної регресії, їх сутність та оцінювання.

Моделі лінійної регресії знайшли найбільш широке використання в економічних дослідженнях, хоча це і є спрощений засіб в моделюванні реальних економічних процесів.

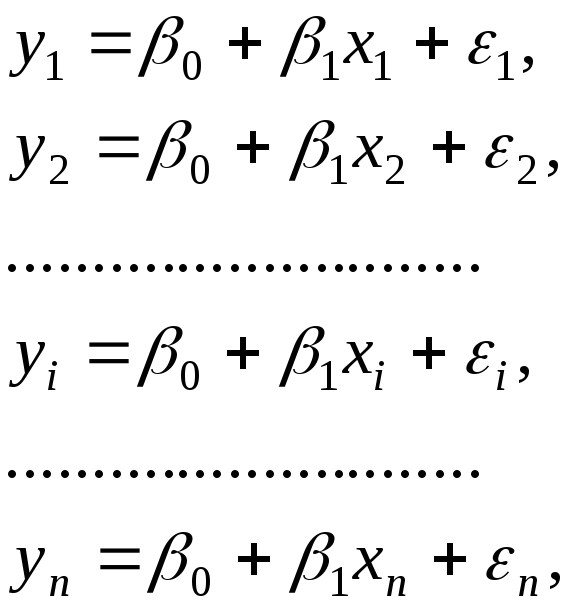

Якщо в рівняння включено лише одну пояснюючу змінну, то одержуємо теоретичну модель, яка дістала назву парної лінійної регресії:

yі

= β0

+ β1xi

+

![]() i

i

Теоретичну модель для парної лінійної регресії можна записати наступним чином:

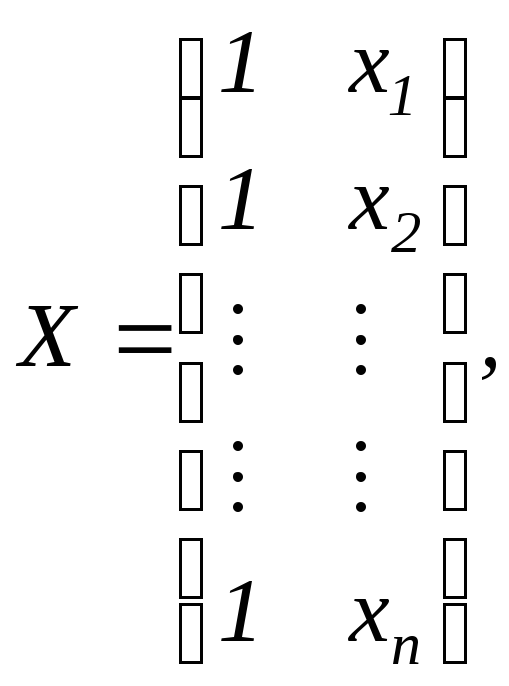

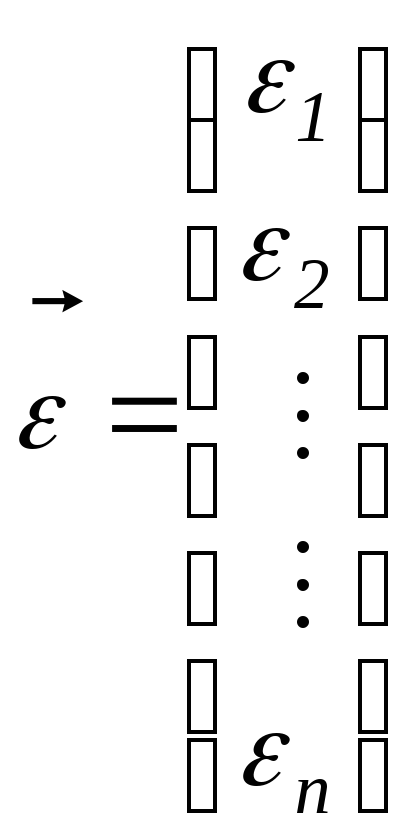

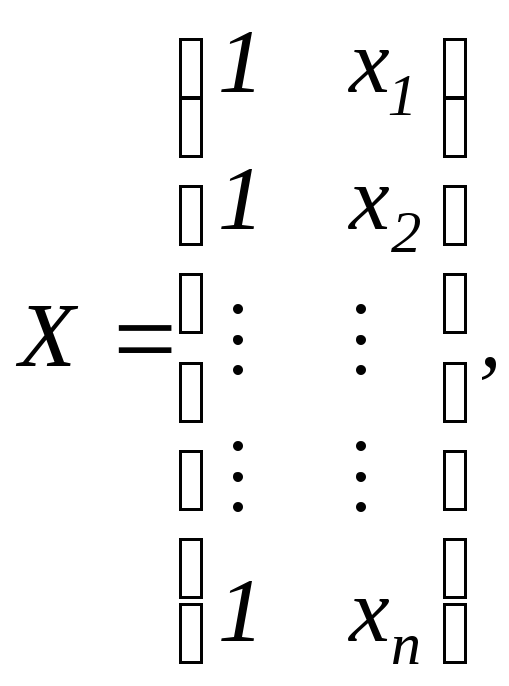

або у векторно-матричній формі, співвідношення буде мати такий вигляд:

![]() де:

де:

Для визначення теоретичних коефіцієнтів β0, β1 необхідно буде використати всі значення (хі, уі) змінних Y і Х генеральної сукупності, що практично здійснити не можливо.

Тому переходимо до побудови так званого емпіричного рівняння на базі інформації одержаної із вибірки.

Емпіричне рівняння регресії має вигляд:

яку аналогічно із теоретичною моделлю, запишемо у векторно-матричній формі:

![]() де

де

.

.

-

Закони розподілу ймовірностей емпіричних параметрів , їх числові характерстики та статистичні властивості.

Закони розподілу. На основі центральної граничної теореми теорії ймовірностей можемо стверджувати, що випадкові величини β0 β1 й емпірична функція β0 + β1хі матимуть нормальний закон розподілу ймовірностей. Тоді, здійснюючи нормування цих величин, отримаємо:

![]()

Оскільки

е = уі

(β0

+ β1хі

),

тобто до складу еі

входить

випадкова величина

β0

+ β1хі

, що має нормальний закон розподілу, то

на основі теореми теорії ймовірностей

про побудову законів розподілу можна

стверджувати, що

![]() буде

розподілена за законом Х2.

буде

розподілена за законом Х2.

Тоді

(і = 0.1);

(і = 0.1);

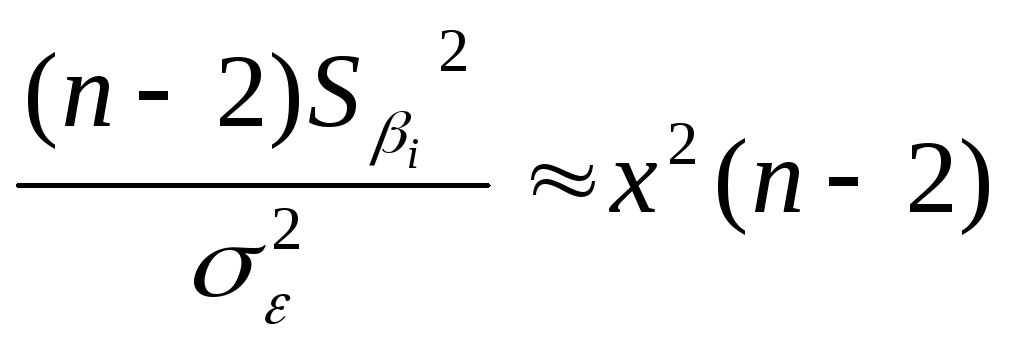

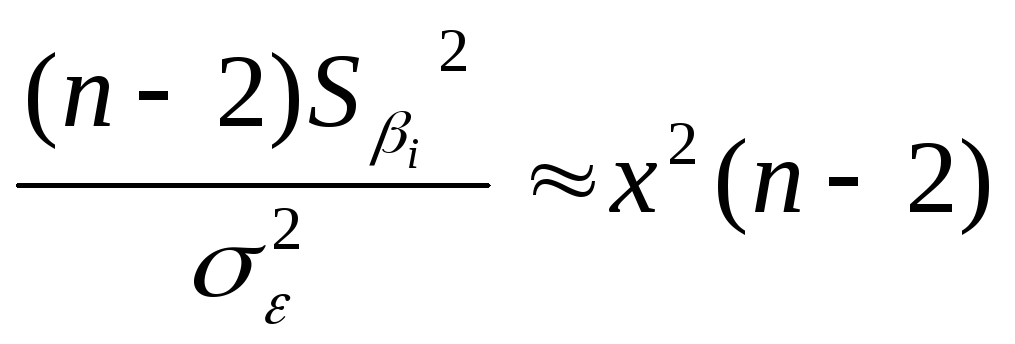

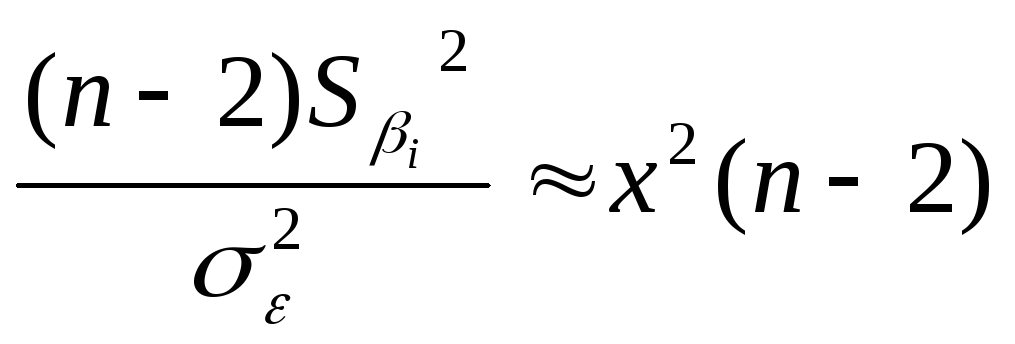

,

тобто мають розподіл Х2

із

κ = n

-2 ступенем свободи. А випадкові величини

,

тобто мають розподіл Х2

із

κ = n

-2 ступенем свободи. А випадкові величини

![]()

тобто

мають розподіл х із κ = n

-2.

тобто

мають розподіл х із κ = n

-2.

Числові

характер.

Отримане

за моделлю значення залежної змінної

У = уі

= β0

+ β1хі

є випадковою величиною, бо визначається

випадковими емпіричними коефіцієнтами

β0,

β1.

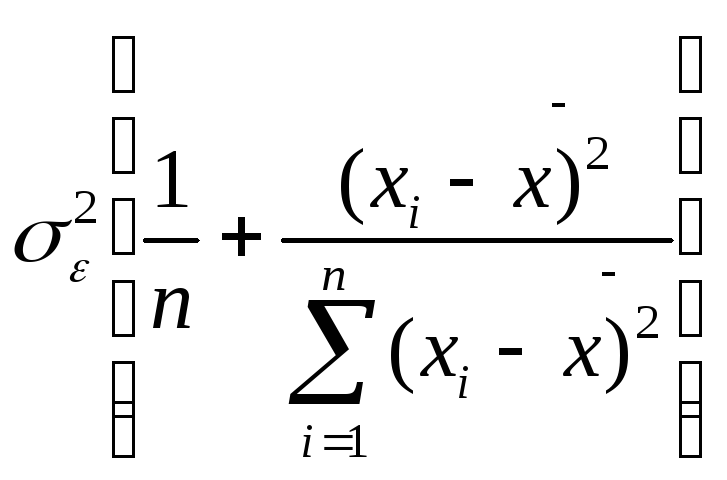

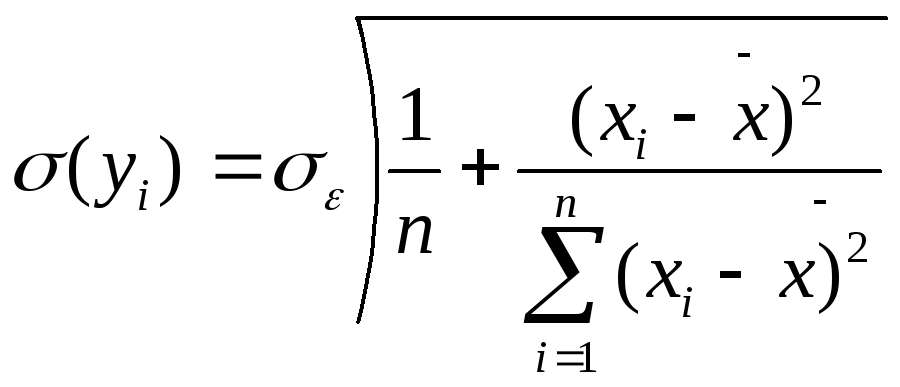

Враховуючи

це, можемо визначити для уі

основні

числові характеристики, а саме:

![]()

Таким

чином маємо

![]() ,

,

,

,

![]()