-

Точковий та інтервальний прогноз на основі побудованої моделі парної регресії.

Якщо побудована модель адекватна за F-критерієм, то її застосовують для прогнозування залежної змінної. Про прогнозування за моделлю говорять тоді, коли в часових рядах прогнозний період настає пізніше, ніж базовий. Якщо регресія побудована за просторовими даними, прогноз стосується тих елементів генеральної сукупності, що перебувають за межами застосованої вибірки.

Припустимо, що ми побудували модель та оцінили параметри методом найменших квадратів. На підставі побудованої моделі можна знайти прогнозні значення матриці залежних змінних Yпр, які відповідають очікуваним значенням матриці незалежних змінних Xпр.

Прогноз на перспективу буває двох видів: точковий та інтервальний.

Незміщена оцінка точкового прогнозу може розглядатися як точкова оцінка математичного сподівання прогнозного значення Yпр

![]()

а

також як індивідуальне значення Yпр

для

матриці незалежних змінних

Хпр,

що

лежать за межами базового періоду

![]() .

.

Дисперсія похибки прогнозу дорівнює

![]()

де

![]() – дисперсия залишків u,

яка розраховується за формулою (2.9);

– дисперсия залишків u,

яка розраховується за формулою (2.9);

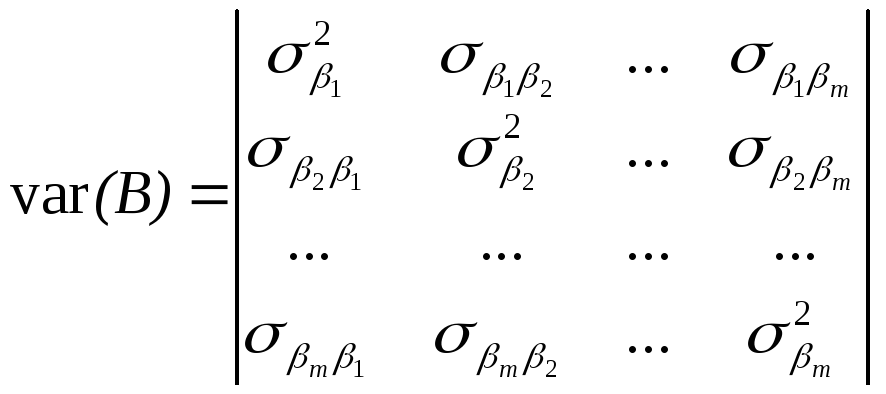

var(B) – дисперсійно-коваріаційна матриця, яка записується у вигляді:

Елементи

на головній діагоналі матриці

![]() та за її межами

та за її межами

![]() розраховуються за формулами:

розраховуються за формулами:

![]()

![]()

де сjj, cjk – елементи матриці похибок (ХХ)–1.

Тоді дисперсія прогнозу буде:

![]()

Середньоквадратична (стандартна) похибка прогнозу:

![]()

Довірчий інтервал для прогнозних значень:

![]()

де t– табличне значення t-критерія Ст'юдента з (n–m–1) ступенями вільності – рівень значимості.

Для використання t-критерія Ст'юдента необхідно обрати бажаний рівень значимості (0,05 або 0,01) та число ступенів вільності (n–m–1).

Інтервальній прогноз математичного сподівання М(Yпр) буде в межах:

![]()

Визначення інтервального прогнозу індивідуального значення Yпр базується на знаходженні середньоквадратичної помилки прогнозу:

![]()

Тоді інтервальний прогноз індивідуального значення буде відповідати такому довірчому інтервалу:

![]()

-

Передумови застосування методу найменших квадратів.

Нехай економетрична модель у матричній формі має вигляд

![]()

де Y — вектор значень

залежної змінної; X — матриця пояснювальних

змінних розміром

![]() (n — кількість спостережень, m — кількість

змінних); A — вектор параметрів моделі;

u — вектор залишків.

(n — кількість спостережень, m — кількість

змінних); A — вектор параметрів моделі;

u — вектор залишків.

Застосовуємо 1МНК для оцінювання параметрів моделі, якщо виконуються наведені далі умови.

1) Математичне сподівання залишків дорівнює нулю:

![]()

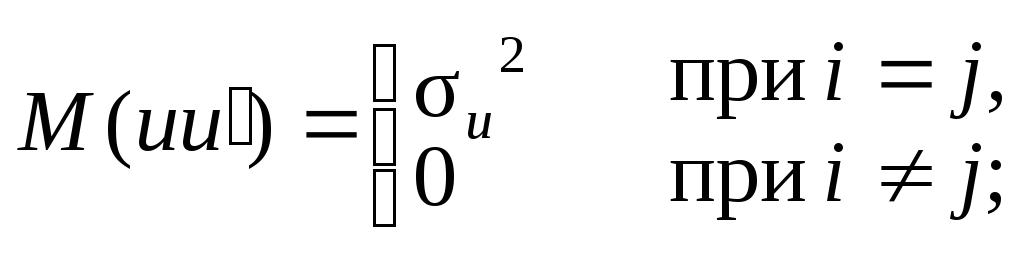

2) значення ui вектора залишків u незалежні між собою і мають сталу дисперсію:

3) пояснювальні змінні моделі не пов’язані із залишками:

![]()

4) пояснювальні змінні моделі утворюють лінійно незалежну систему векторів, або, іншими словами, пояснювальні змінні не повинні бути мультиколінеарними, тобто матриця Х має повний ранг.

-

Метод найменших квадратів (мнк). Система нормальних рівнянь.

Найточніші значення коефіцієнтів емпіричної формули визначають методом найменших квадратів.

Нехай емпірична формула має вигляд

![]() ,

(1)

,

(1)

де

![]() ,

,

![]() ,

…,

,

…,

![]() ─ невідомі коефіцієнти. Треба знайти

такі значення коефіцієнтів

─ невідомі коефіцієнти. Треба знайти

такі значення коефіцієнтів

![]() ,

за яких крива (1) якомога ближче проходитиме

до всіх

,

за яких крива (1) якомога ближче проходитиме

до всіх

![]() точок

точок

![]() ,

,

![]() ,

…,

,

…,

![]() ,

знайдених експериментально. За методом

найменших квадратів найкращі значення

коефіцієнтів

,

знайдених експериментально. За методом

найменших квадратів найкращі значення

коефіцієнтів

![]() ті, для яких сума квадратів відхилень

ті, для яких сума квадратів відхилень

![]() (2)

(2)

дослідних

даних

![]() від обчислених за емпіричною формулою

(1) найменша. Звідси випливає, що величина

(2), яка є функцією від коефіцієнтів

від обчислених за емпіричною формулою

(1) найменша. Звідси випливає, що величина

(2), яка є функцією від коефіцієнтів

![]() ,

повинна мати мінімум. Необхідна умов

мінімуму функції багатьох змінних ─

її частинні похідні мають дорівнювати

нулю, тобто

,

повинна мати мінімум. Необхідна умов

мінімуму функції багатьох змінних ─

її частинні похідні мають дорівнювати

нулю, тобто

![]() ,

,

![]() ,

…,

,

…,

![]() .

.

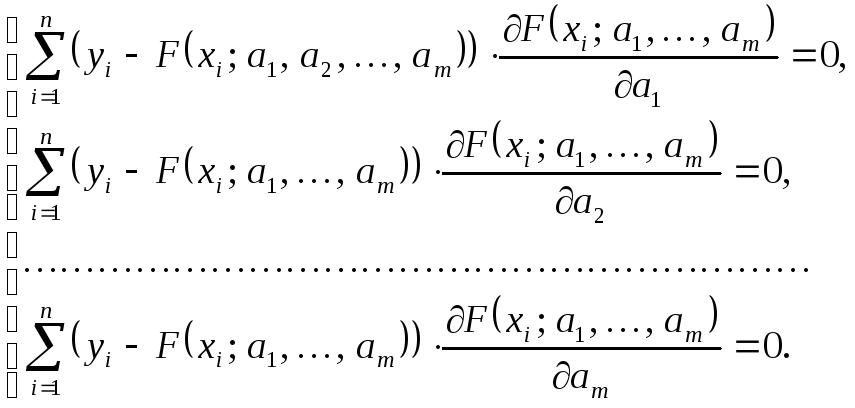

Диференцюючи

вираз (2) по невідомих параметрах

![]() ,

матимемо відносно них систему рівнянь:

,

матимемо відносно них систему рівнянь:

![]() Система

називається нормальною. Якщо вона має

розв’язок, то він єдиний.

Система

називається нормальною. Якщо вона має

розв’язок, то він єдиний.

Будуючи

емпіричні формули, припускатимемо, що

експериментальні дані

![]() додатні.

додатні.

Якщо

серед значень

![]() і

і

![]() є від’ємні, то завжди можна знайти такі

додатні числа

є від’ємні, то завжди можна знайти такі

додатні числа

![]() і

і

![]() ,

що

,

що

![]() і

і

![]() .

.

Тому

розв’язування поставленої задачі

завжди можна звести до побудови емпіричної

формули для додатних значень

![]() .

.