-

Тест Гольдфельда-Квандта. Послідовність його виконання.

коли сукупність спостережень невелика, Гольдфельд і Квандт склали параметричний тест, в якому потрібно виконати такі кроки.

Крок 1. Упорядкувати спостереження відповідно до величини елементів вектора Xj.

Крок 2.

Відкинути c

спостережень, які містяться в центрі

вектора. Згідно з експериментальними

розрахунками автори знайшли оптимальні

співвідношення між параметрами c і n для

30—60 спостережень, де n — кількість

елементів вектора

![]() :

:

![]() .

.

Крок 3. Побудувати

дві економетричні моделі на основі 1МНК

за двома утвореними сукупностями

спостережень обсягом

![]() ,

,

![]()

Крок 4.

Знайти суму квадратів залишків за першою

і другою моделями

![]() і

і

![]() :

:

![]() ,де

,де

![]() — залишки за моделлю (1);

— залишки за моделлю (1);

![]() ,де

,де

![]() — залишки за моделлю (2).

— залишки за моделлю (2).

Крок 5. Обчислити критерій

![]() ,

який у разі виконання гіпотези про

гомоскедастичність відповідатиме

F-розподілу з

,

який у разі виконання гіпотези про

гомоскедастичність відповідатиме

F-розподілу з

![]() ,

,

![]() ступенями свободи. Це означає, що

обчислене значення R*

порівнюється з табличним значенням

F-критерію для ступенів свободи

ступенями свободи. Це означає, що

обчислене значення R*

порівнюється з табличним значенням

F-критерію для ступенів свободи

![]() і

і

![]() і вибраним рівнем значущості .

Якщо

і вибраним рівнем значущості .

Якщо

![]() ,

то гетероскедастичність відсутня.

,

то гетероскедастичність відсутня.

-

Алгоритм теста Глейсера.

Глейзер. розглядає

регресію модуля залишків

![]() ,

що відповідають регресії найменших

квадратів, як певну функцію від

,

що відповідають регресії найменших

квадратів, як певну функцію від

![]() ,

де

,

де

![]() — та незалежна змінна, яка відповідає

зміні дисперсії

— та незалежна змінна, яка відповідає

зміні дисперсії

![]() .

Для цього використовуються такі види

функцій:

.

Для цього використовуються такі види

функцій:

1)

![]() ; 2)

; 2)

![]() ;

;

3)

![]() 4)

4)

![]() .

.

У цих рівняннях

![]() — стохастична складова.

— стохастична складова.

Рішення про

відсутність гетероскедастичності

залишків приймається на підставі

статистичної значущості коефіцієнтів

![]() і

і

![]() Переваги цього тесту визначаються

можливістю розрізняти випадок чистої

і мішаної гетероскедастичності.

Переваги цього тесту визначаються

можливістю розрізняти випадок чистої

і мішаної гетероскедастичності.

Можливі чотири випадки:

-

є статистично

значущими;

є статистично

значущими; -

—

статистично

значуща,

—

статистично

значуща,

—

статистично незначуща оцінка;

—

статистично незначуща оцінка; -

—

статистично

значуща,

—

статистично

значуща,

—

статистично незначуща оцінка;

—

статистично незначуща оцінка; -

—

статистично

незначущі.

—

статистично

незначущі.

У першому випадку залишки гетероскедастичні, причому існує чиста і мішана гетероскедастичність. У другому випадку залишки мають мішану гетероскедастичність. Третій випадок свідчить про наявність чистої гетероскедастичності. У четвертому випадку гетероскедастичність відсутня.

-

Перевірка наявності гетероскедастичності залишків на основі теста коефіцієнта рангової кореляції Спірмена.

Наявність чистої гетероскедастичності в сукупності спостережень можна виявити, розрахувавши рангові коефіцієнти кореляції Спірмена. На базі коефіцієнта Спірмена побудовано відповідний тест, алгоритм якого полягає в реалізації таких кроків:

Крок 1. Побудова простих економетричних моделей 1МНК залежної змінної (Y) з кожною з пояснювальних змінних (Хj).

Крок 2. Визначення вектора залишків для кожної з побудованих моделей (uj).

Крок 3.

Ранжування вектора кожної пояснювальної

змінної (Хj)

і кожного з векторів

![]() від меншого до більшого та заміна

компонентів цих векторів їхніми рангами.

від меншого до більшого та заміна

компонентів цих векторів їхніми рангами.

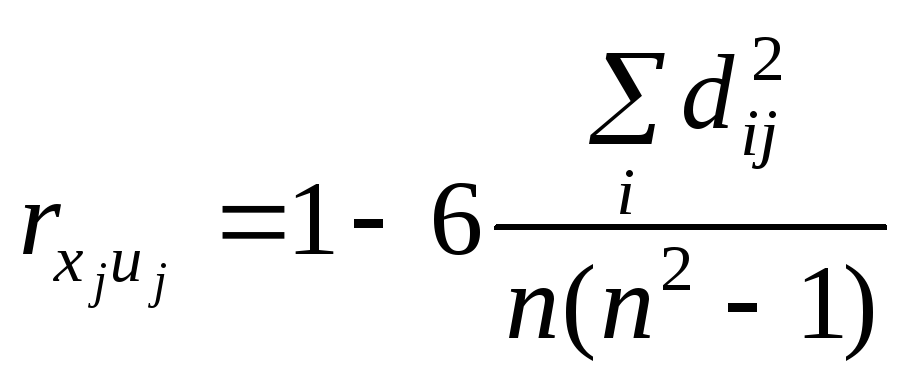

Крок 4. Визначення коефіцієнта рангової кореляції Спірмена за формулою:

,

,

де dij

— різниця між рангами xij

та

![]() ;

;

n — кількість спостережень; m – 1 — кількість пояснювальних змінних.

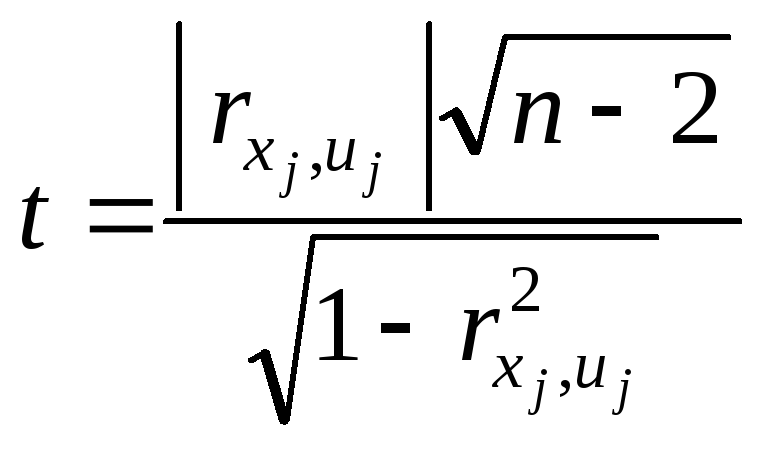

Крок 5. Розраховується t-статистика для визначення рівня статистичної значущості кореляції Спірмена за формулою:

.

.

Доведено, що ця

характеристика має закон розподілу

Стью-

дента з кількістю ступенів

свободи

![]() .

.

Якщо

розраховане значення t-статистики

перевищує критичне значення при ступені

свободи n – 2 та вибраному рівні

значущості

![]() ,

то гіпотезу про наявність гетероскедастичності

потрібно прийняти. У протилежному

випадку вона відхиляється.

,

то гіпотезу про наявність гетероскедастичності

потрібно прийняти. У протилежному

випадку вона відхиляється.