-

Алгоритм покрокової регресії.

Крок

1.

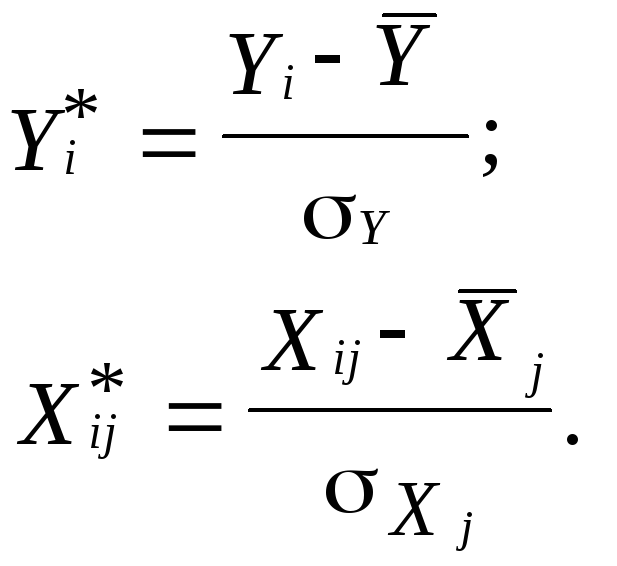

Стандартизація (нормалізація) всіх

змінних моделі:

![]()

Крок

2.

Визначення кореляційної матриці

![]() ,

елементи якої розраховуються таким

чином:

,

елементи якої розраховуються таким

чином:

Крок

3.

Із усіх елементів матриці

![]() вибирається той, якому відповідає

вибирається той, якому відповідає

![]() .

Це означає, що незалежна змінна

.

Це означає, що незалежна змінна

![]() найтісніше зв’язана з залежною змінною

найтісніше зв’язана з залежною змінною

![]() .

Будується економетрична модель:

.

Будується економетрична модель:

![]() .

.

Крок

4.

Серед інших елементів матриці

![]() знову вибирається

знову вибирається

![]() .

Якщо даному коефіцієнту кореляції

відповідає

.

Якщо даному коефіцієнту кореляції

відповідає

![]() ,

то ця змінна вводиться в побудовану

раніше економетричну модель; в результаті

дістанемо:

,

то ця змінна вводиться в побудовану

раніше економетричну модель; в результаті

дістанемо:

![]()

Процес продовжується до тих пір, поки всі незалежні змінні поступово будуть включені в модель. Якщо є обмеження, яке вказує на недоцільність розширення економетричної моделі за рахунок змінних, що залишилися, то процес розрахунку закінчується раніше. Таким обмеженням може бути співвідношення між коефіцієнтом кореляції чи детермінації, виправленими й невиправленими на число ступеней свободи.

-

Поняття про гомо- та гетероскедастичність залишків.

Якщо дисперсія

залишків стала для кожного спостереження,

тобто

![]() ,

то ця її властивість називається

гомоскедастичністю.

,

то ця її властивість називається

гомоскедастичністю.

Часто у практичних дослідженнях явище гомоскедастичності залишків порушується. Наприклад, будуючи економетричну модель, що характеризує залежність між заощадженнями і доходами населення на підставі теоретичної та практичної інформації, можна висунути гіпотезу, що дисперсія залишків за окремими групами населення змінюватиметься і буде пропорційною до середнього доходу цієї групи. Коли розглядати економетричну модель, що характеризує залежність між депозитними вкладами і розміром прибутку клієнтів банку або між витратами на харчування і доходом на одного члена сім’ї, витратами на харчування і загальними витратами, то також можна припустити, що дисперсія залишків для окремих груп спостережень змінюватиметься. У цих залежностях пояснювальна змінна може різко змінюватись, а динаміка залежної змінної буде досить помірною, не адекватною до зміни пояснювальної змінної. Це і приводить до зміни дисперсії залишків кожного спостереження або ж груп спостережень.

Якщо

дисперсія залишків змінюється для

кожного спостереження або групи

спостережень, тобто

![]() ,

то це явище називається гетероскедастичністю.

,

то це явище називається гетероскедастичністю.

-

Негативні наслідки наявності гетероскедастичності залишків в лінійних моделях.

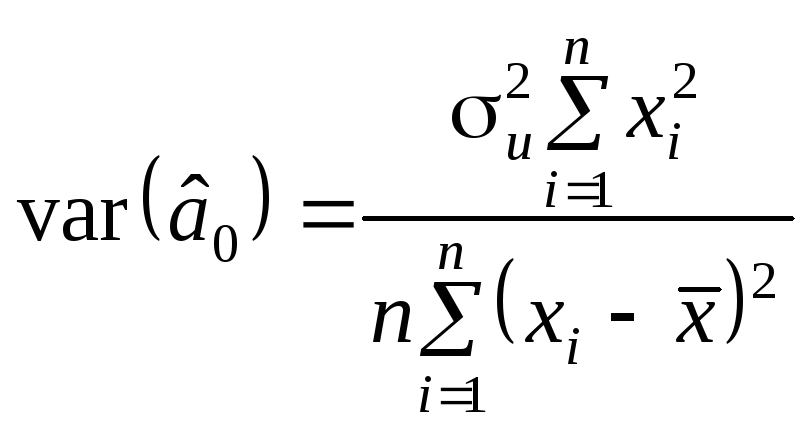

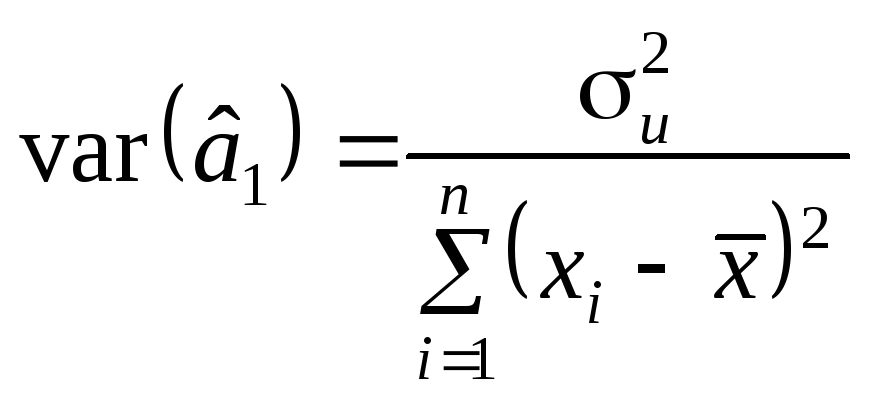

За наявності гетероскедастичності оцінки параметрів, отримані 1МНК, як правило, залишаються незміщеними, обґрунтованими, але неефективними.

Нагадаємо, що дисперсія оцінок параметрів простої лінійної моделі визначається так:

;

;

.

.

У цих співвідношеннях

дисперсія залишків є сталою, тому вона

винесена за знак суми. За гетероскедастичності

дисперсія

![]() буде змінюватись через зростаючий

розкид значень залишків, тобто вона

зростатиме. Це означає, що буде

зростати дисперсія оцінок параметрів

моделі, яка приводить до збільшення

їхніх стандартних похибок.

буде змінюватись через зростаючий

розкид значень залишків, тобто вона

зростатиме. Це означає, що буде

зростати дисперсія оцінок параметрів

моделі, яка приводить до збільшення

їхніх стандартних похибок.

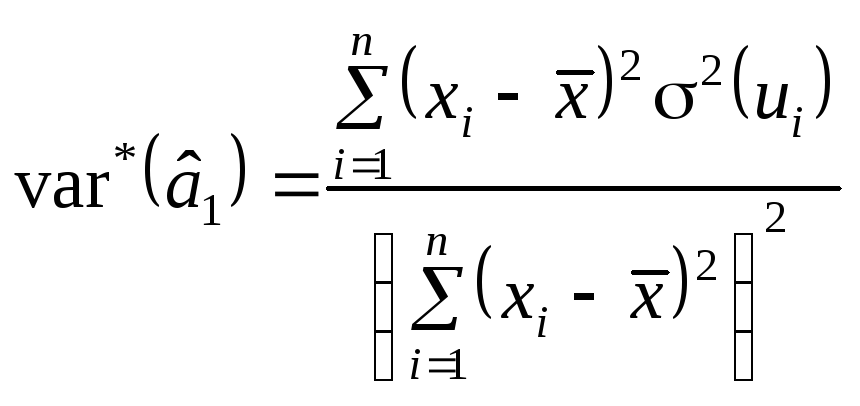

Дисперсія

оцінки

![]() у разі гетероскедастичності запишеться

так:

у разі гетероскедастичності запишеться

так:

Порівнюючи обидва

співвідношення дисперсій оцінок

![]() ,

бачимо, що

,

бачимо, що

![]() ,

тобто дисперсія оцінки параметра

,

тобто дисперсія оцінки параметра

![]() за гетероскедастичності більша, ніж

дисперсія цієї оцінки за гомоскедастичності.

за гетероскедастичності більша, ніж

дисперсія цієї оцінки за гомоскедастичності.

Звідси інтервали довіри оцінок параметрів моделі також будуть більшими. Як наслідок, F та t-критерії дають неточні результати.

Таким чином, якщо не звертати увагу на гетероскедастичність і використовувати звичайні процедури перевірки гіпотез, то висновки будуть неправильними, тобто потенційно гетероскедастичність є серйозною проблемою.