-

Поняття фіктивних змінних.

Серед економічних чинників, що розглядаються як пояснювальні змінні моделі, можуть бути й такі, які не можна виміряти кількісно, але вони істотно впливають на рівень зв’язку між залежною і пояснювальними змінними.

Такі змінні дістали назву фіктивних змінних (dummy—змінних). Ці змінні можуть істотно розширити сферу застосування лінійних моделей, включивши їх до матриці пояснювальних змінних Х. Фіктивні зміни є певним чином сконструйованими змінними, що описують якісні показники, ознаки, а також відображають змінні в таких чинниках, як ефект зрушення в часі (сезонність) або змінюваність в просторі, або ж навіть включаються як змінна, що замінює інші пояснювальні змінні, яких раніше не було в моделі.

Наприклад, будуючи модель споживання для населення в період кризи і в період зростання, ми можемо очікувати, що ця модель матиме зрушення вниз під час кризи щодо періоду зростання.

Багато економетричних моделей попиту на різні товари можуть мати сезонні коливання, що необхідно враховувати через фіктивні змінні.

Заробітна плата працюючих може імпульсивно змінюватись через зміну політичної влади, що спостерігалось в Україні. Ці коливання також можна врахувати, включивши до моделі фіктивні змінні.

Просторові зрушення залежностей можна спостерігати, аналізуючи економетричні моделі, побудовані для різних регіонів країни, які різняться економічною структурою або перспективами на майбутнє.

Якісні чинники, такі як стать, сімейний стан, належність до певних соціальних або професійних груп, нерідко відіграють істотну роль у визначенні економічної оцінки зв’язку, і тому вони мають включатись у процес оцінювання.

-

Врахування якісних факторів в лінійних економетричних моделях за допомогою фіктивних змінних.

Якщо в економетричну модель введено фіктивні змінні так, як у правій частині рівняння (5.3), то застосування звичайної процедури побудови моделі 1МНК, що автоматично визначає вільний член, призведе до порушення процесу оцінювання.

Так, будуючи матрицю пояснювальних змінних, ми маємо включити до неї перший стовпець, який містить n одиниць. Це означає, що перші три вектори матриці Х будуть лінійно залежними, оскільки, додавши другий вектор матриці Х до третього (фіктивні змінні), дістанемо перший.

Звідси випливає,

що матриця

![]() буде виродженою. Проте коли інші

пояснювальні змінні комбінуються з

фіктивними, то за рахунок неточності

обчислень (навіть за допомогою ПЕОМ)

визначник матриці

буде виродженою. Проте коли інші

пояснювальні змінні комбінуються з

фіктивними, то за рахунок неточності

обчислень (навіть за допомогою ПЕОМ)

визначник матриці

![]() може не дорівнювати нулю. Тоді буде

знайдено всі кількісні характеристики

взаємозв’язку, але вони суперечитимуть

апріорному змісту і будуть далекі від

реальних.

може не дорівнювати нулю. Тоді буде

знайдено всі кількісні характеристики

взаємозв’язку, але вони суперечитимуть

апріорному змісту і будуть далекі від

реальних.

Якщо економетрична модель має містити вільний член, то єдиний вихід — скористатися іншою специфікацією моделі:

![]()

де

![]()

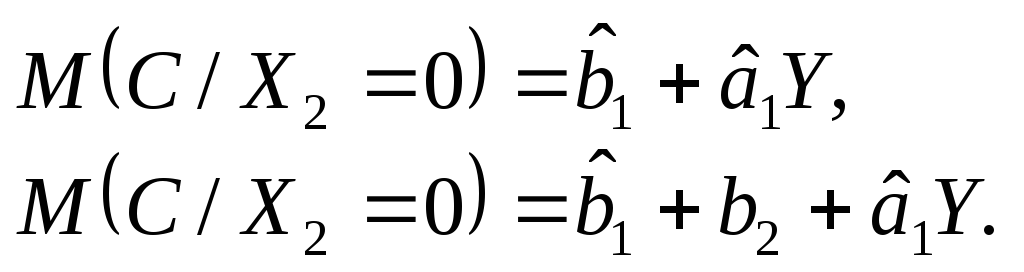

Записавши цю модель через умовні математичні сподівання, дістанемо:

Порівнюючи

цей результат з попереднім, бачимо, що

![]() —

це вільний член для моделі холодного

періоду, а

—

це вільний член для моделі холодного

періоду, а ![]() —

вільний член для моделі теплого періоду

року і відповідно

—

вільний член для моделі теплого періоду

року і відповідно

![]() —

це оцінка параметра, що характеризує

різницю між вільними членами моделей

для холодного та теплого періодів.

—

це оцінка параметра, що характеризує

різницю між вільними членами моделей

для холодного та теплого періодів.