-

Стаціонарні та нестаціонарні часові ряди. Основні характеристики часових рядів.

Динамічні ряди, характер яких не змінюється з часом, мають назву стаціонарних.

Стаціонарність часового ряду пов’язана з вимогою того, що він має стале середнє значення, і його рівні коливаються навколо цього середнього зі сталою дисперсією, тобто для стаціонарних рядів справджується рівність m(t) = const; D(t) = const; автокореляційна функція r(τ) визначається як

![]()

тобто вона в стаціонарному процесі є функцією одного аргументу - проміжку τ між двома моментами часу, не розрізняючи, де за часом розташовується цей проміжок.

Отже, властивості стаціонарного ряду не змінюються з часом, за яким починається рахунок його рівнів.

Припустимо, що нам потрібно змінити значення ряду yt на yt+s, де s - стале число. Якщо ряд вважається стаціонарним, то середнє, дисперсія і значення варіації ряду дисперсії yt+m мають бути такими ж, як і для yt. Якщо ж ці показники змінюватимуться з часом, то ряд буде нестаціонарним. Його легко зводять до стаціонарного, застосовуючи певні математичні перетворення, наприклад оператор різниць.

-

Тест Дікі-Фулера.

Критерій Дікі-Фулера.

Діагностика стаціонарності: простий (DF) та розширений (ADF) тест Дікі-Фулера

Основа тесту – регресія виду

∆Yt = a0 + a1t + bYt-1 + Sum(ci∆Yt-i) + ei, де

∆Yt = Yt - Yt-1.

Якщо всі сі = 0, то DF-тест, інакше – ADF-тест.

На практиці к-сть лагів для ADF-тесту не більше 10% від спростережень.

Гіпотези:

Н0: b = 0, часовий ряд є нестаціонарним, Yt ~ I(d), d>0 (d – порядок інтеграції);

H1: b < 0, часовий ряд є стаціонарним, Yt ~ I(0), тобто має порядок інтеграції 0.

Гіпотеза Н0 відкидається, якщо отриманий коефіцієнт b < 0 та t-статистика по модулю більша за абсолютну величину критичного значення статистики МакКіннона для тестування наявності одиничного кореня при заданому рівні значимості α.

| t-stat | = | b/SE(b) |;

| t-stat | > | tcritical | - Н0 відкидається, дані є стаціонарними.

Критерій Дікі-Фуллера фактично припускає, що спостережуваний ряд описується моделлю авторегрессії першого порядку (можливо, з виправленням на лінійний тренд).

Критичні значення залежать від того, яка статистична модель оцінюється і яка ймовірнісна модель в дійсності породжує значення, що спостерігаються. Якщо ряд має детермінований лінійний тренд

SM: Δxt=φxt-1+ά+βt+εt, t=2,.....,T

DGP: Δxt= ά+εt, t=2,.....,T ά≠0

В обох випадках εt незалежні випадкові величини, що мають однаковий нормальний розподіл з нульовим матиметичним очікуванням. Методом найменших квадратів оцінюються параметри даної SM і обчислюється значення звичайної t-статистики tφ для перевірки гіпотези H0:φ=0. Отримане значення порівнюється з критичним рівнем tcrit, розрахованим у припущенні, що ряд, що спостерігається, у дійсності породжується даною моделлю DGP (випадкове блукання зі зносом). DS-гіпотеза відкидається, якщо tφ < tcrit.

-

Авторегресійні моделі ( ar(p)- процеси).

Модель

авторегресії описує стаціонарний

процес, де значення показника

![]() є лінійною комбінацією обмеженої

кількості своїх

попередніх значень і випадкової

складової. Наприклад,

процес

є лінійною комбінацією обмеженої

кількості своїх

попередніх значень і випадкової

складової. Наприклад,

процес

![]() можна

відобразити таким чином:

можна

відобразити таким чином:

![]() ,

(2.3.1)

,

(2.3.1)

де

випадкова складова

![]() -

білий шум. Модель

-

білий шум. Модель

![]() містить (

містить (![]() )

невідомі параметри:

)

невідомі параметри:

![]() -

дисперсію випадкової складової

-

дисперсію випадкової складової

![]() та

та

![]() коефіцієнтів моделі.

коефіцієнтів моделі.

Необхідною

та достатньою умовою стаціонарності

процесу є те, що всі корені характеристичного

рівняння для процесу

![]() перебувають у межах кола одиничного

радіусу.

перебувають у межах кола одиничного

радіусу.

Процеси

![]() та

та

![]() мають певну схожість. Але процес

мають певну схожість. Але процес

![]() завжди стаціонарний, і умова обернена

лише забезпечує йому певну корисну

властивість. Для

завжди стаціонарний, і умова обернена

лише забезпечує йому певну корисну

властивість. Для

![]() ця умова дуже жорстка: або процес

стаціонарний і зводиться до

ця умова дуже жорстка: або процес

стаціонарний і зводиться до

![]() ,

або він не стаціонарний.

,

або він не стаціонарний.

Умова,

що всі корені рівняння за модулем не

перевищують одиницю, еквівалентна тій,

що граничні значення

![]() та

та

![]() прагнуть до нуля за необмеженого

зростання

прагнуть до нуля за необмеженого

зростання

![]() .

.

Для

одержання співвідношень для основних

характеристик моделі

![]() помножимо

ліву та праву частини (2.3.1) на

помножимо

ліву та праву частини (2.3.1) на

![]() :

:

![]()

і взявши математичне сподівання, одержимо рекурентне співвідношення для автоковаріацій:

![]() (2.3.3)

(2.3.3)

Поділивши

всі складові (2.3.3) на

![]() ,

побачимо, що автокореляції задовольняють

аналогічне співвідношення:

,

побачимо, що автокореляції задовольняють

аналогічне співвідношення:

![]() або

або

![]() ,

,

![]() ,

(2.3.4)

,

(2.3.4)

а дисперсія процесу має вигляд:

![]() .

.

Зазначимо,

що рівняння для

![]() подібне до рівняння, яке задовольняє

сам процес

подібне до рівняння, яке задовольняє

сам процес

![]() .

Із цих рівнянь виходить, що всі

автокореляції у моделі

.

Із цих рівнянь виходить, що всі

автокореляції у моделі

![]() визначаються

першими

визначаються

першими

![]() автокореляціями

автокореляціями

![]() ;

також ними визначаються параметри

;

також ними визначаються параметри

![]() .

Щоб виразити

.

Щоб виразити

![]() через

через

![]() ,

візьмемо рівняння (2.3.4) для

,

візьмемо рівняння (2.3.4) для

![]() і, враховуючи, що

і, враховуючи, що

![]() (кореляція часового ряду із самим собою)

та

(кореляція часового ряду із самим собою)

та

![]() для будь-якого

для будь-якого

![]() ,

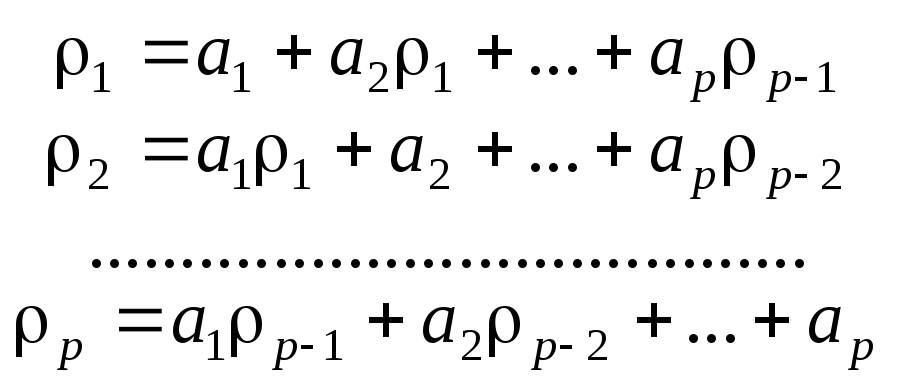

побудуємо лінійну систему для обчислення

коефіцієнтів моделі:

,

побудуємо лінійну систему для обчислення

коефіцієнтів моделі:

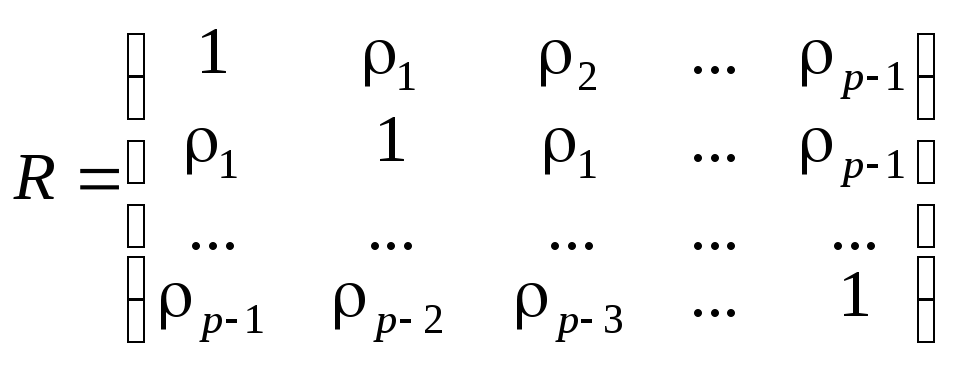

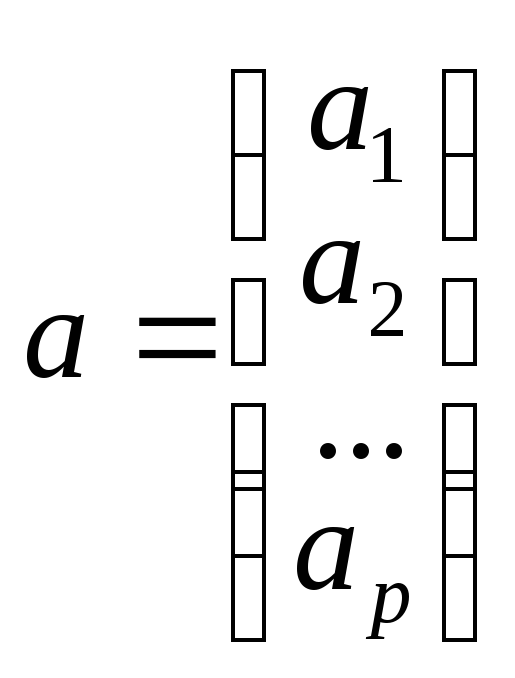

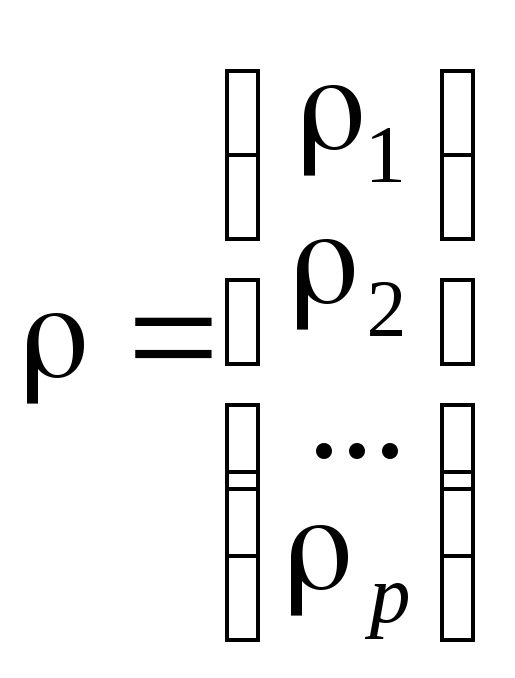

або

в матричній формі

або

в матричній формі

![]() ,

,

де R — невироджена автокореляційна матриця часового ряду

,

,

,

,

.

.

Отриману

систему рівнянь називають системою

Юла-Вокера. З неї визначають параметри

![]() -моделі:

-моделі:

![]() .

.