-

Моделі ковзного середнього (ma(q)- процеси).

Стохастичний

процес називають процесом ковзної

середньої порядку

![]() ,

якщо до загальної моделі (2.1.1) входять

лише

,

якщо до загальної моделі (2.1.1) входять

лише

![]() складових. Позначимо коефіцієнти

обмеженого ряду MA(

складових. Позначимо коефіцієнти

обмеженого ряду MA(![]() )

літерою b, тоді модель ковзної середньої

порядку

)

літерою b, тоді модель ковзної середньої

порядку

![]() має вигляд:

має вигляд:

![]() ,

(2.2.1)

,

(2.2.1)

де

випадкова величина

![]() -

білий шум,

-

білий шум,

![]() — лінійний оператор, та (

— лінійний оператор, та (![]() )

невідомих параметрів

)

невідомих параметрів

![]() треба оцінити на підставі вибіркових

спостережень.

треба оцінити на підставі вибіркових

спостережень.

Процес

(2.2.1) -

стаціонарний, оскільки є окремим випадком

загальної лінійної моделі, а саме,

![]() включно до j = q

дорівнюють

включно до j = q

дорівнюють

![]() ,

решта

,

решта

![]() дорівнюють нулю.

дорівнюють нулю.

Операторний

багаточлен

![]() можна розкласти на множники, використовуючи

корені рівняння

можна розкласти на множники, використовуючи

корені рівняння

![]() .

Отже, лінійний оператор

.

Отже, лінійний оператор

![]() можна записати у вигляді:

можна записати у вигляді:

![]() ,

,

де

![]() -

корені

рівняння

-

корені

рівняння

![]() .

.

![]() -

процес, відповідно, має вигляд:

-

процес, відповідно, має вигляд:

![]() .

.

За

умови оберненості кожен скінченний

MA(![]() )-процес

може бути представлений у вигляді

нескінченного авторегресійного процесу:

)-процес

може бути представлений у вигляді

нескінченного авторегресійного процесу:

![]()

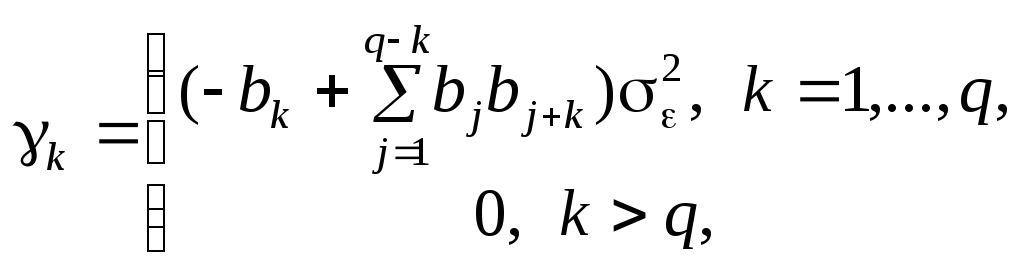

Автоковаріація

та дисперсія MA(![]() )

процесу відповідно дорівнюють:

)

процесу відповідно дорівнюють:

.

.

![]() .

.

Автокореляційна функція процесу має вигляд

,

для

,

для

![]() .

.

Автокореляційну

функцію використовують для визначення

порядку MA(![]() )-процесу.

)-процесу.

-

Авторегресійні моделі ковзного середнього ( arma(p,q)- процеси).

ARMA-процес є сумою AR та MA-процесів.

Заг. вигляд ARMA(p,q)-процесу:

yt = c + Sum(φiyt-i, i=1,p) + εt + Sum(θiεt-i,i=1,q).

ARMA(p,q)-процес є стаціонарним, якщо всі корені zi р-ня

1 - φ1z - φ2z2-…- φpzp = 0

задовольняють умові |zi|>1.

ARMA(p,q)-процес є зворотним (тобто його можна перетворити у AR(∞)-процес або MA(∞)-процес), коли всі корені zi р-ня

1 + θ1z + θ2z2 +…+ θpzp = 0

задов. умові |zi|>1.

-

Інтегровані авторегресійні моделі ковзного середнього ( arima(p,d,q)- процеси).

Розглянемо модель

![]() ,

(2.4.6)

,

(2.4.6)

де,

![]() — нестаціонарний оператор авторегресії

порядку

— нестаціонарний оператор авторегресії

порядку

![]() ;

оператор ковзної середньої

;

оператор ковзної середньої

![]() .

Тоді

можна записати, що

.

Тоді

можна записати, що

![]() ,

,

де

![]() -

стаціонарний порядку

-

стаціонарний порядку

![]() оператор авторегресії.

Якщо ввести оператор різниці

оператор авторегресії.

Якщо ввести оператор різниці

![]() ;

;

![]() ,

тоді

,

тоді

![]() запишеться як

запишеться як

![]() ,

і модель (2.4.6) можна представити у вигляді:

,

і модель (2.4.6) можна представити у вигляді:

![]() .

(2.4.8)

.

(2.4.8)

Тут

d-ту

різницю ряду

![]() обчислюють за формулою:

обчислюють за формулою:

![]() .

(2.4.9)

.

(2.4.9)

Вона задовольняє рівняння

![]() ,

,

тобто

вже є стаціонарним оберненим процесом

![]() .

З іншого боку, якщо ввести обернений до

.

З іншого боку, якщо ввести обернений до

![]() оператор:

оператор:

![]() ,

,

який

називають оператором підсумку (![]() ),

то з (2.4.9) виходить, що

),

то з (2.4.9) виходить, що

![]() ,

,

де під d-кратною ітерацією оператора S розуміють ряд

![]() .

.

Отже,

![]() ,

що описується рівнянням (2.4.8), можна

отримати d-кратним

підсумком процесу

,

що описується рівнянням (2.4.8), можна

отримати d-кратним

підсумком процесу

![]() ,

який

є ARІMA.

Тому процес, що задається моделлю

(2.4.8), називають процесом ARІMA.

Якщо в (2.4.8) оператор авторегресії

,

який

є ARІMA.

Тому процес, що задається моделлю

(2.4.8), називають процесом ARІMA.

Якщо в (2.4.8) оператор авторегресії

![]() має порядок

має порядок

![]() ,

а оператор ковзної середньої

,

а оператор ковзної середньої

![]() має порядок

має порядок

![]() ,

то скорочено модель (2.4.8) записують як

ARІMA(p,

d,

q).

Модель

ARІMA

охоплює широкий клас як стаціонарних

(при

,

то скорочено модель (2.4.8) записують як

ARІMA(p,

d,

q).

Модель

ARІMA

охоплює широкий клас як стаціонарних

(при

![]() ),

так і нестаціонарних (при

),

так і нестаціонарних (при

![]() )

процесів. На практиці d є додатним цілим,

яке не перевищує 2, або нулем у разі

стаціонарності

)

процесів. На практиці d є додатним цілим,

яке не перевищує 2, або нулем у разі

стаціонарності

![]() .

.

-

Адаптивні моделі. Схема їх побудови.

Адаптивне прогнозування дає змогу автоматично змінювати константу згладжування в процесі обчислення. Інструментом прогнозування в адаптивних методах є математична модель з одним чинником «час».

Адаптивні моделі прогнозування — це моделі дисконтування даних, які здатні швидко пристосовувати свою структуру й параметри до зміни умов. Найважливіша особливість їх полягає у тому, що це саморегулювальні моделі, й у разі появи нових даних прогнози оновлюються із мінімальною затримкою без повторення спочатку всього обсягу обчислень.Адаптивні моделі і методи мають механізм автоматичного налаштування на зміну досліджуваного показника. Інструментом прогнозу є модель, первинна оцінка параметрів якої проводиться за декількома першими спостереженнями. На її основі робиться прогноз, який порівнюється з фактичними спостереженнями. Далі модель корегується відповідно до величини помилки прогнозу і знов використовується для прогнозування наступного рівня, аж до вичерпання всіх спостережень. Таким чином, модель постійно "вбирає" нову інформацію, пристосовується до неї і до кінця періоду спостереження відображає тенденцію, що склалася на даний момент. Прогноз виходить як екстраполяція останньої тенденції. У різних методах прогнозування процес налаштування (адаптації) моделі здійснюється по-різному. Базовими адаптивними моделями є: Модель Брауна; Модель Хольта; Модель авторегресії.

Перші дві моделі відносяться до схеми ковзаючого середнього, остання - до схеми авторегресії. Численні адаптивні методи ґрунтуються на цих моделях і розрізняються між собою способом числової оцінки параметрів, визначення параметрів адаптації і компонуванням.

Згідно із схемою ковзаючого середнього, оцінкою поточного рівня є зважене середнє всіх попередніх рівнів, причому ваги при спостереженнях зменшуються в міру віддалення від останнього (поточного) рівня, тобто інформаційна цінність спостережень тим більша, чим ближче вони до кінця періоду спостережень.

Згідно із схемою авторегресії, оцінкою поточного рівня є зважена сума "p" попередніх рівнів (їх кількість називається порядком моделі). Інформаційна цінність спостережень визначається не їх близькістю до модельованого рівня, а тіснотою зв'язку між ними.

Обидві схеми мають механізм відображення коливального (сезонного або циклічного) розвитку досліджуваного процесу.