-

Поняття часового лагу. Моделі з часовим лагом незалежних змінних.

Для багатьох економічних процесів типовим є те, що ефект від впливу деякого фактора на показник, який характеризує процес, виявляється не одразу, а поступово, через деякий період часу. Таке явище називається лагом (запізненням).

Потреба враховувати лаг під час кількісного вимірювання взаємозв’язку між економічними показниками постає дуже часто. Наприклад, у динамічних моделях необхідно враховувати лаг при визначенні зв’язку між обсягом продукції і капітальними вкладеннями, або частину цього лагу — будівельний.

Нехай економетрична модель розподіленого лагу визначається так:

![]()

де

![]() -

параметри моделі при лагових змінних;

-

параметри моделі при лагових змінних;

![]() - пояснювальна лагова змінна;

- період зрушення;

- пояснювальна лагова змінна;

- період зрушення;

![]() - залишки, що розподілені нормально,

тобто мають нульове математичне

сподівання і сталу дисперсію.

- залишки, що розподілені нормально,

тобто мають нульове математичне

сподівання і сталу дисперсію.

Модель називається загальною моделлю нескінченного розподіленого лагу, якщо для неї справджуються такі умови:

1)

![]() ,

для будь-яких k, j;

,

для будь-яких k, j;

2)

![]() ,

j = 1, 2, 3...; k = 1, 2, 3...;

,

j = 1, 2, 3...; k = 1, 2, 3...;

3)

![]() ,

де w — певне число;

,

де w — певне число;

4)

![]() ;

;

5)

![]() ,

,

![]() .

.

-

Авторегресійні моделі.

Авторегресійна модель має вигляд:

![]()

Ідентифікація порядку d різницевого ряду zt, t = 1,...,n’ = n – d виконується за допомогою тих самих засобів, що й для несезонних моделей. Порядок AR (p)-моделі можна обрати такий, що дорівнюватиме періоду сезонності, тобто р = т. У цьому разі її розмірність збігається із розмірністю моделі Вінтерса, параметри моделі набувають змісту індексів сезонності, але визначаються в інший спосіб (МНК). Кількість параметрів можна скоротити за рахунок несуттєвих за величиною впливу коефіцієнтів.

-

Оцінювання авторегресійних моделей з часовим лагом незалежних змінних.

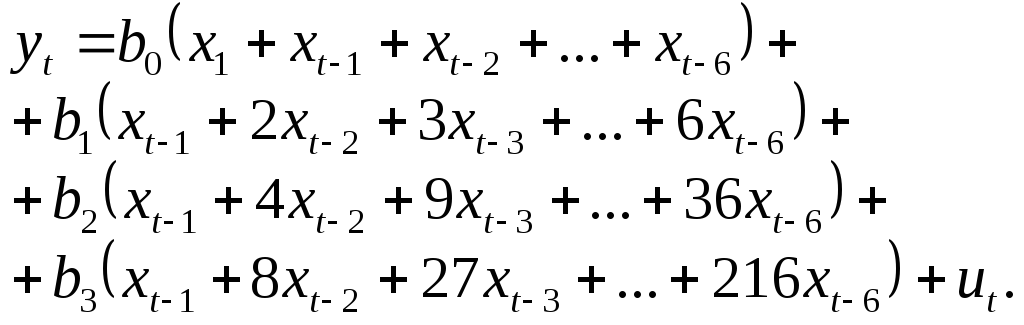

Один із способів звільнитися від мультиколінеарності - це ввести такі коефіцієнти при лагових змінних, які мали б однаковий знак і для них можна було знайти суму. З урахуванням умов модель з розподіленим лагом набере такого вигляду:

![]()

Л. Койк запропонував вибрати для запису вагових коефіцієнтів форму спадної геометричної прогресії

![]() (10.11)

(10.11)

Звідси

![]() (10.12)

(10.12)

Якщо через D позначити оператор зрушення такий, що Dxt = xt–1, D2xt = xt–2 і т. д., то вираз (10.11) можна записати так:

![]() .

.

З урахуванням цього модель (10.12) матиме вигляд:

![]()

Для геометричного розподілу середній лаг

![]()

Входження до формули (10.12) лагового значення змінної Y може забезпечити досить добру апроксимацію моделі.

Розглянемо ще один підхід до розв’язування задачі вибору ваги для коефіцієнтів моделей при лагових пояснювальних змінних, який був запропонований Ширлі Алмон [2].

Нехай економетрична модель розподіленого лагу запишеться так:

![]() (10.15)

(10.15)

Це означає, що

пояснювальна змінна

![]() впливатиме на

впливатиме на

![]() протягом

періодів. Аби скористатися схемою вибору

протягом

періодів. Аби скористатися схемою вибору

![]() ,

необхідно визначити величину .

У попередньому розділі ми показали, як

це можна зробити, скориставшись взаємною

кореляційною функцією.

,

необхідно визначити величину .

У попередньому розділі ми показали, як

це можна зробити, скориставшись взаємною

кореляційною функцією.

За теоремою

Веєрштрасса значення параметрів моделі

апроксимують за допомогою деякої функції

![]() ,

яка запишеться у вигляді многочлена

від z:

,

яка запишеться у вигляді многочлена

від z:

![]()

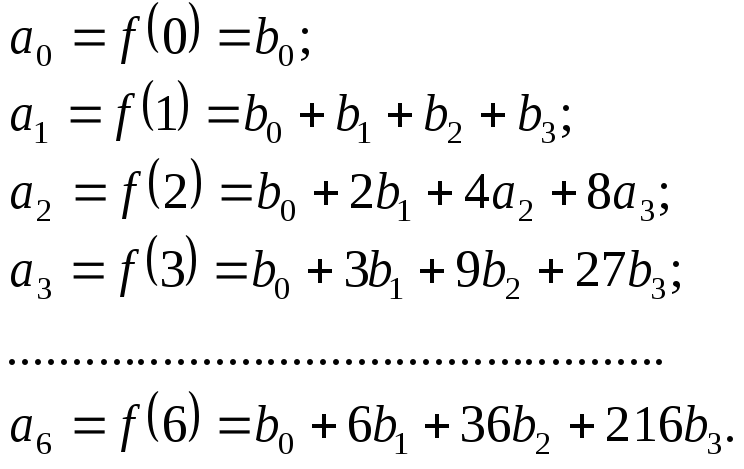

Узявши s = 3 і а = 6, дістанемо таку схему для оцінювання параметрів моделі розподіленого лагу:

(10.16)

(10.16)

Це означає, що кожну

з оцінок параметрів моделі розподіленого

лагу подано через чотири невідомі

параметри многочлена:

![]() .

.

Підставивши оцінку з (10.16) в модель (10.15), дістанемо:

-

Автокореляція часового ряду, коефіцієнт автокореляці, автокореляційна функція.

Коефіцієнт автокореляції між зрушеними на

рівнями часового ряду - це автоковаріація,

розділена на корінь із добутку двох

дисперсій, та оскільки дисперсія стала,

отримуємо просто

рівнями часового ряду - це автоковаріація,

розділена на корінь із добутку двох

дисперсій, та оскільки дисперсія стала,

отримуємо просто

або

або

.

Розраховують коефіцієнт автокореляції

за формулою:

.

Розраховують коефіцієнт автокореляції

за формулою:

![]() .

(1.2.8)

.

(1.2.8)

Вираз

(1.2.8) визначає автокореляційну

функцію (АКФ)

часового

ряду, яка показує наскільки статистично

залежними є значення часового ряду для

різних зрушень

![]() у часі (наприклад, для річних спостережень

рік чи два роки тощо).

Автокореляційна

функція стаціонарного часового ряду

залежить лише від різниці між двома

моментами часу

у часі (наприклад, для річних спостережень

рік чи два роки тощо).

Автокореляційна

функція стаціонарного часового ряду

залежить лише від різниці між двома

моментами часу

![]() ,

і є парною функцією, тобто

,

і є парною функцією, тобто

![]() .

Задаючи різні значення

.

Задаючи різні значення

![]() = 1, 2, 3,..., отримують послідовність значень

= 1, 2, 3,..., отримують послідовність значень

![]() ,

,

![]() ,

,

![]() ,...

Графік автокореляційної функції

називають корелограмою.

За корелограмою можна визначити

запізнення, із яким зміна показника

,...

Графік автокореляційної функції

називають корелограмою.

За корелограмою можна визначити

запізнення, із яким зміна показника

![]() позначається на його наступних значеннях.

позначається на його наступних значеннях.