Определение наращенной суммы постоянных рент постнумерандо

Напомним, что рентой постнумерандо называется такой поток платежей, в котором равные по размеру взносы вносятся в конце календарного года с заданным процентом (как правило, годовым). Под наращенной суммой такой ренты понимается сумма всех ее членов (вкладов, выплат и пр.) с начисленными на них процентами на конец ее срока.

Годовая рента

1. Начисление процентов один раз в год.

П усть

в конце каждого года в течениеn

лет в банк вносятся суммы равные R.

В целом эти платежи представляют собой

постоянную обычную ренту постнумерандо

(для графической интерпретации можно

воспользоваться рис. 9, приняв период

ренты равный одному году, а R1

= R2

=...= Rn

– 1 = Rn).

усть

в конце каждого года в течениеn

лет в банк вносятся суммы равные R.

В целом эти платежи представляют собой

постоянную обычную ренту постнумерандо

(для графической интерпретации можно

воспользоваться рис. 9, приняв период

ренты равный одному году, а R1

= R2

=...= Rn

– 1 = Rn).

Члены этой ренты будут приносить проценты в течение n – 1; n – 2; ...; 2; 1 и 0 лет соответственно, а наращенная величина членов ренты к концу срока составит: R(1 + i)n – 1; R(1 + i)n – 2,..., R(1 + i); R.

Если переписать этот ряд в обратном порядке, то он будет представлять собой геометрическую прогрессию, сумма членов которой равна

![]() . (67)

. (67)

Множитель, на который умножается R обозначается как sn,i, причем индекс указывает на продолжительность ренты – n и величину процентной ставки – i. Этот множитель называется коэффициентом наращения ренты и представляет собой наращенную сумму ренты, член которой равен 1.

![]() . (68)

. (68)

Таким образом

S = R·sn,i . (69)

Формула (67) может применяться и для расчета наращенной суммы ренты постнумерандо с периодом, отличающимся от года. В этом случае вместо n подставляется число периодов, а вместо i – ставка за период.

2. Начисление процентов m раз в год.

Здесь члены ренты с начисленными к концу срока процентами образуют ряд (сразу перепишем его в обратном порядке)

R, R(1 + j/m)m, R(1 + j/m)2·m, … , R(1 + j/m)(n – 1)n,

где j – номинальная ставка процента.

Сумма членов этой геометрической прогрессии равна

![]() . (70)

. (70)

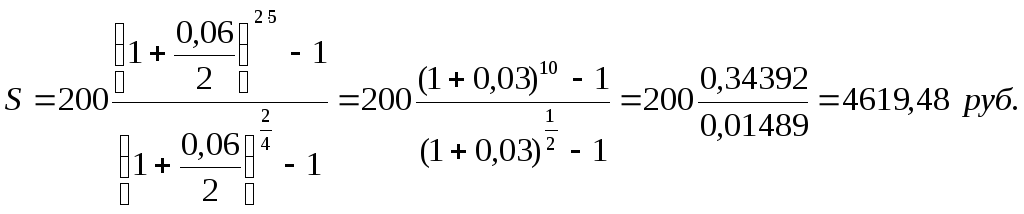

Пример 46.

В конце каждого года клиент может вложить

в банк 1 млн. руб. Какая сумма будет на

счете через 3 года? i = 4%

конце каждого года клиент может вложить

в банк 1 млн. руб. Какая сумма будет на

счете через 3 года? i = 4%

|

Дано: R = 1 млн. руб. i = 4% n = 3 года |

Решение: Наращенная сумма согласно (69) определяется как S=R∙Sn,i

S = 1000000 ∙ 3,1216 = 3121600 руб. |

|

S - ? | |

|

|

Графическая иллюстрация

R

R R

R

R R

0

1

2 3

1

2 3

наращение S = ?

p - СРОЧНАЯ РЕНТА

1. Начисление процентов один раз в год (m = 1).

Пусть рента выплачивается p раз в году равными суммами, процент же начисляется один раз в год. Если годовая сумма платежей равна R, то каждый раз выплачивается R/p. Общее число членов ренты равно n·p. Ряд членов этой ренты с начисленными процентами представляет геометрическую прогрессию с первым членом R/p и знаменателем – (1 + i)1/p. Сумма членов этой прогрессии

. (71)

. (71)

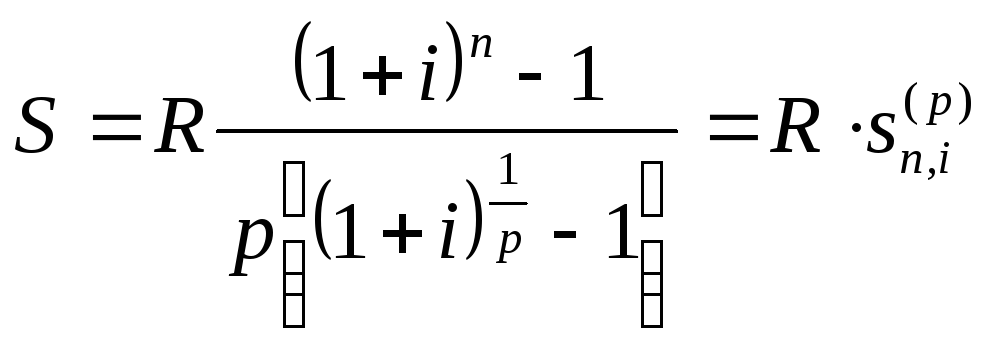

2. Начисление процентов (число раз) совпадает с числом выплат в год.

На практике такие случаи встречаются достаточно часто. Здесь p = m, и подставляя в формулу (67) вместо i – j/m, а вместо числа лет – число периодов выплат ренты n·p = n·m, и учитывая, что член ренты равен R/p = R/m получим:

![]() . (72)

. (72)

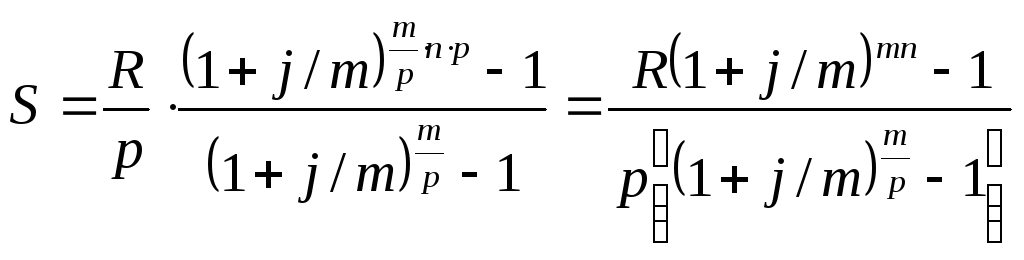

3. Общий случай.

Здесь мы имеем p выплат в год, на которые проценты начисляются m раз (p m). Общее количество членов ренты равно n·p, величина члена ренты – R/p. Члены ренты с начисленными на них процентами образуют геометрическую прогрессию с первым членом R/p и знаменателем (1 + j/m)m/p. Сумма членов такой прогрессии (или, в нашем случае, наращенная сумма)

. (73)

. (73)

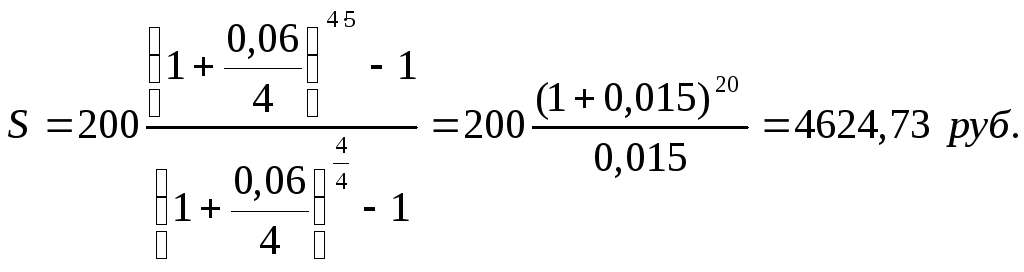

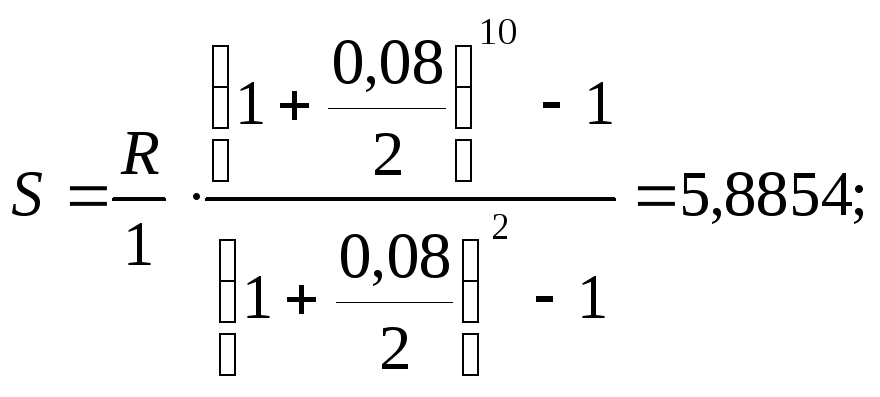

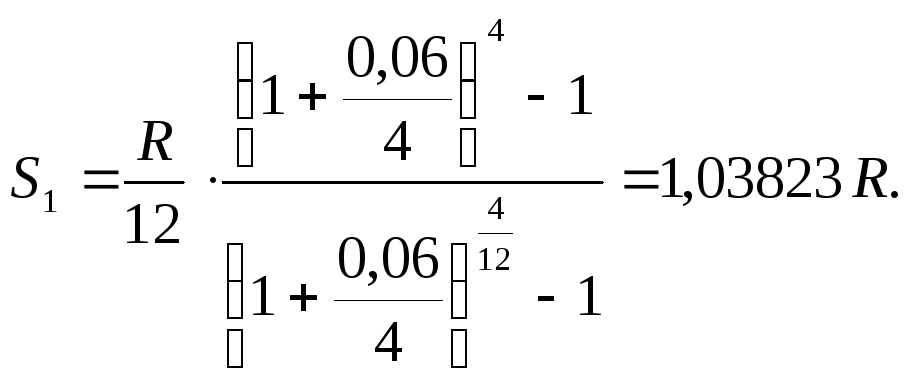

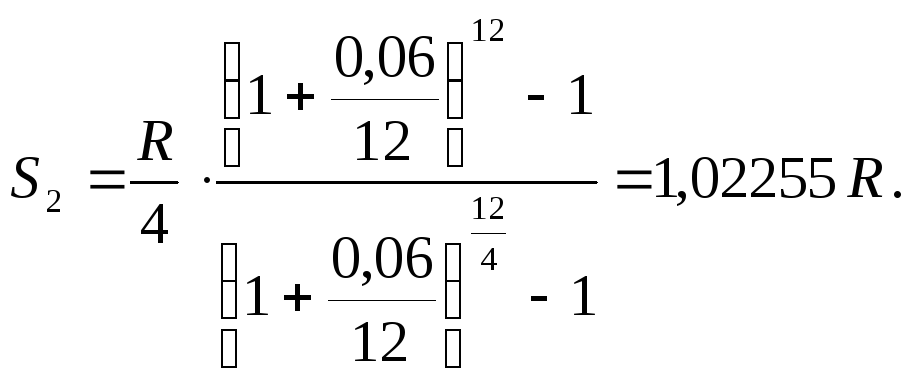

Пример 47.

Клиент в течение 5 лет в конце каждого квартала перечисляет в банк по 200 руб. Какая сумма будет на счету в конце срока, если проценты начисляются: а) ежеквартально; б) по полугодиям. Процентная ставка – 6%.

|

Дано:

n = 5 лет p = 4 i = 0,06 а) m = 4 б) m = 2 |

Решение: При начислении процентов ежеквартально получим следующее значение наращенной суммы:

|

|

S1 - ? S2 - ? |

При начислении процентов по полугодиям получим:

Следовательно, при изменении хотя бы одного из дополнительных условий финансовой ренты изменяется размер наращенной суммы.

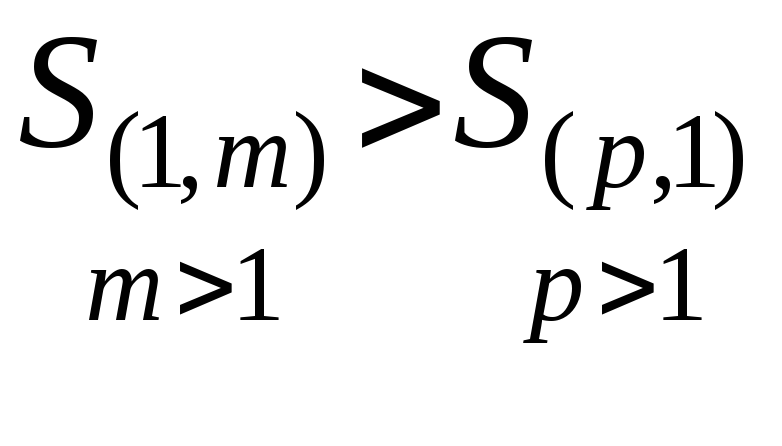

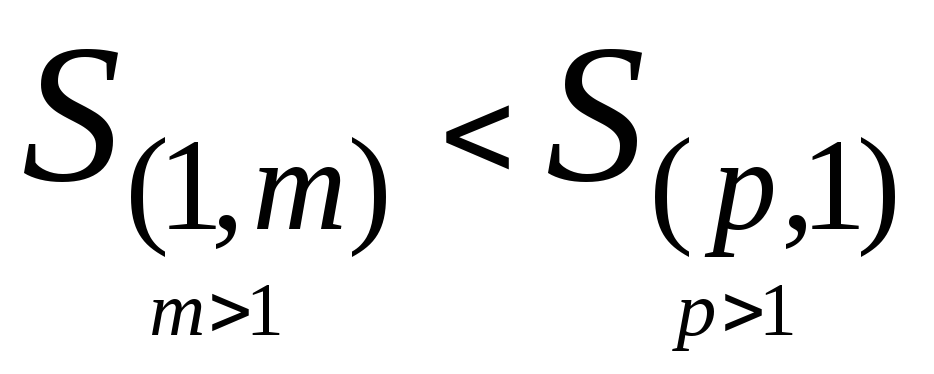

Будущую стоимость обычной ренты с разными условиями платежа обозначим S(p,m), т.е., например, годовая рента с начислением процентов в конце года будет записана S(1,1), а годовая рента с начислением процентов m раз в году будет обозначена S(1,m) и т.д.

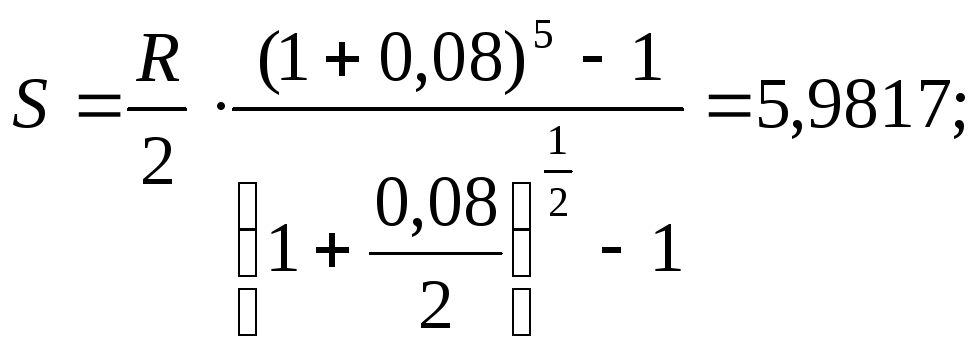

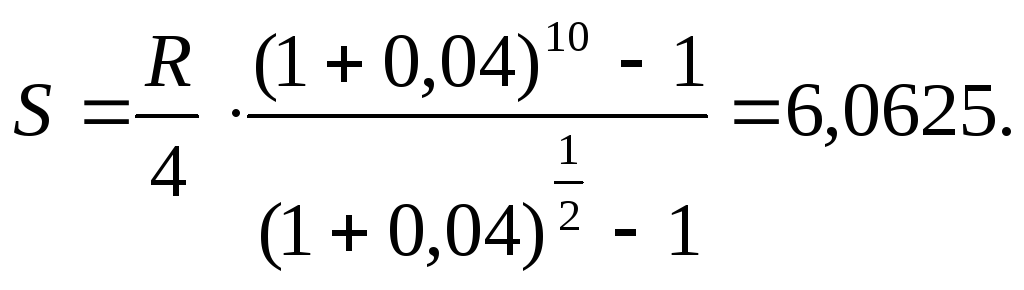

Сравним будущие стоимости обычных рент для одних и тех же размеров выплат и срока ренты, но с различными условиями платежа.

Пусть n = 5, R = 1, i = 0,08 (сложная процентная ставка):

а) для случая p = 1, m = 1:

![]()

б )

еслиp

= 1, m

= 2, то величина наращенной суммы будет

равна

)

еслиp

= 1, m

= 2, то величина наращенной суммы будет

равна

в) при p = 2, m = 1, т.е. полугодовая рента с начислением процентов в конце года приведет к следующей величине наращенной суммы:

г) при равенстве p и m, т.е., например, при p = 2, m = 2:

![]()

д) если p = 2, m = 4, т.е. при полугодовой ренте с ежеквартальным начислением процентов, получим следующую наращенную сумму:

![]()

е) для p = 4, m = 2:

С помощью приведенных неравенств можно заранее сравнить конечные результаты наращения потоков платежей, не прибегая к точным вычислениям. Покажем это на следующем примере: арендодатель предлагает арендатору ежемесячно (в конце месяца) переводить арендную плату в банк, где проценты будут начисляться ежеквартально (в конце квартала).

Арендатор же предлагает воспользоваться услугами другого банка, где проценты начисляются ежемесячно, но при этом предлагает вносить арендную плату ежеквартально (в конце каждого квартала).

Какой вариант платежей более выгоден арендодателю, если в течении года деньги будут оставаться на счете?

Воспользуемся приведенным неравенством для сопоставления наращенных сумм.

В первом варианте p = 12, m = 4, т.е. p>m>1.

Во втором варианте p = 4, m = 12, т.е. m>p>1.

Согласно приведенному выше неравенству наращенная сумма по варианту, предложенному арендатором, будет меньше, S2<S1, т.е. более выгоден арендодателю первый вариант.

П риведем

расчет наращенной суммы за год (n=1),

приняв во внимание, что годовая арендная

плата в том и другом вариантах равна R.

риведем

расчет наращенной суммы за год (n=1),

приняв во внимание, что годовая арендная

плата в том и другом вариантах равна R.

Тогда, воспользовавшись формулой (73), получим:

Во втором варианте наращенная сумма будет равна:

Таким образом, S2<S1, т.е. результаты расчетов подтвердили предварительный вывод арендодателя о предпочтении первого варианта расчетов с арендатором.

Точный расчет позволяет не только ответить на вопрос, какой вариант предпочтительнее для арендодателя, но и какова сумма дополнительной выгоды. В данном примере разница S1 и S2 составит 0,01568R или 1,568% годовой арендной платы.

Приведенные выше соотношения наращенных сумм при различных сочетаниях условий платежа и начисления процентов справедливы, когда процентная ставка не превышает 50%.

В табл. 8 представлены значения наращенной суммы для разных значений процентных ставок при следующих условиях: а) рента годовая (p=1), проценты начисляются по полугодиям (m=2), выплаты производятся на протяжении пяти лет (n=5) и R = 1; б) рента полугодовая (p=2), проценты начисляются 1 раз в год (m=1).

Таблица 8

Расчет наращенной суммы при различных сочетаниях m и p.

|

Величина процентной ставки i, % |

Наращенная сумма годовой ренты (p=1) при m=2 |

Наращенная сумма полугодовой ренты (p=2) при m=1 |

|

10 |

6,1356 |

6,2541 |

|

20 |

7,5893 |

7,7967 |

|

30 |

9,4436 |

9,6769 |

|

40 |

11,7994 |

11,9483 |

|

50 |

14,7791 |

14,6694 |

|

60 |

18,5302 |

17,9037 |

|

70 |

23,2299 |

21,7196 |

|

80 |

29,0890 |

26,1908 |

|

90 |

36,3580 |

31,3963 |

|

100 |

45,3320 |

37,4203 |

Соотношение

наращенных сумм сохраняется для разных

значений процентных ставок при i < 50%,

но при i ≥ 50% оно составит

наращенных сумм сохраняется для разных

значений процентных ставок при i < 50%,

но при i ≥ 50% оно составит