2.4. Определение современной стоимости постоянных рент постнумерандо

Под современной (современная стоимость, современная величина, капитализированная стоимость, приведенная величина, настоящая цена) стоимостью потока платежей понимается сумма дисконтированных членов этого потока на некоторый момент времени. Данный показатель находит широкое применение в разнообразных финансовых расчетах (планирование погашения долгосрочных займов, реструктурирование долга, оценка и сравнение инвестиций и т.д.)

Годовая рента

1. Начисление процентов один раз в год

Имеем годовую ренту постнумерандо с членом равным R, сроком – n, ежегодным дисконтированием. Рента немедленная. (Для графической интерпретации можно воспользоваться рис. 10, приняв период ренты – 1 год и равные члены ренты).

В этих условиях дисконтированная величина первого платежа – R·v, второго – R·v2, последнего – R·vn. То есть эти величины представляют геометрическую прогрессию с первым членом – R·v и знаменателем – v.

Обозначим сумму этих членов через А. Тогда

![]() .

(74)

.

(74)

Множитель, на который умножается член ренты, называется коэффициентом приведения ренты и обозначается через аn,i. Этот коэффициент еще называется современной стоимостью единичной ренты, т.к. он показывает современную стоимость ренты, член которой равен 1.

Формула (74) применяется и для расчета современной стоимости p-срочной ренты, если n означает число периодов, а i является ставкой за период.

2. Начисление процентов m раз в год.

Заменим в формуле (74) дисконтный множитель (1 + i)-n на эквивалентную величину (1 + j/m)-m·n, соответственно i на (1+ j/m)m – 1, после чего имеем

![]() (75)

(75)

Пример 48.

Доходы от инвестирования отдаются в конце четырех последующих периодов по 2 млн. руб. Определить их современную стоимость, если ставка за период – 10%.

|

Дано: n = 4 i = 10% R = 2 млн. руб. |

Решение: Так

как

|

|

А - ? |

p – СРОЧНАЯ РЕНТА

1. Начисление процентов один раз в год.

В этом случае размер платежа – R/p, а число членов – n·p. Тогда сумма дисконтированных платежей

.

(76)

.

(76)

2. Число раз начислений процентов совпадает с числом выплат в год.

Здесь m = p, величина члена ренты равна R/m, число членов ренты равно числу начислений процентов

![]() .

(77)

.

(77)

3. Общий случай.

Здесь p m и сумма членов соответствующей прогрессии или современная величина такой ренты составит

.

(78)

.

(78)

Очевидно, что современная величина ренты будет зависеть от того, как часто производятся платежи и начисляются проценты (для одних и тех же сумм годовых выплат, процентных ставок и срока ренты).

В табл. 9 приведены значения коэффициентов приведения ренты для разных сочетаний m и p, при условии, что R = 1 тыс. руб., n = 3 года, i = 6%.

Т аблица

9

аблица

9

Коэффициенты приведения ренты

|

p |

m | |||

|

1 |

2 |

4 |

12 | |

|

1 |

2,6730 |

2,6685 |

2,6663 |

2,6647 |

|

2 |

2,7125 |

2,7086 |

2,7066 |

2,7050 |

|

4 |

2,7324 |

2,7288 |

2,7269 |

2,7256 |

Если обозначить А(1,1) – годовая рента с начислением процентов 1 раз в год, А(1,m) – годовая рента с начислением процентов m раз в год и т.д., то можно записать следующие соотношения:

А(p,1) > A(p,m) > A(p,m) > A(p,m) > A(1,1) > A(1,m)

p>1 p>m>1 p=m>1 m>p>1 m>1

При бесконечно большом количестве платежей мы имеем дело с так называемой вечной рентой, т.е. рентой с бесконечно большим сроком. Расчет современной величины вечной ренты может использоваться в страховых расчетах, при моделировании цен акций и др.

Приведем формулы современной стоимости вечной ренты, обозначив ее А(∞).

Для годовой ренты:

1) с начислением процентов раз в году

![]() (79)

(79)

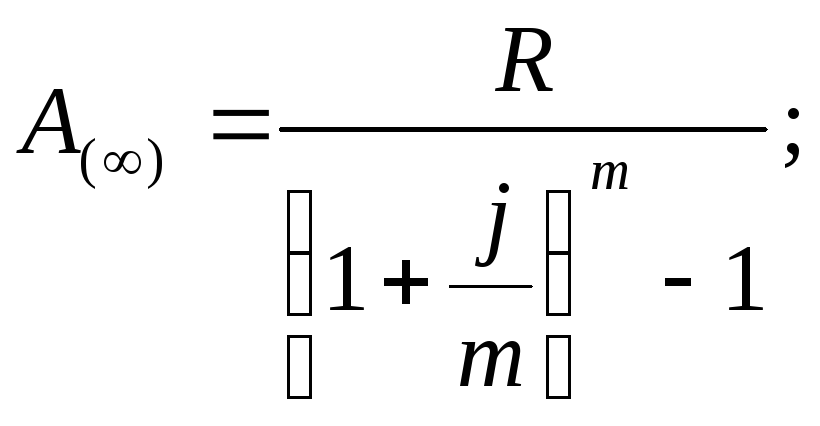

2) с начислением процентов m раз в году

(80)

(80)

Для p-срочной вечной ренты:

1) с начислением процентов раз в году

(81)

(81)

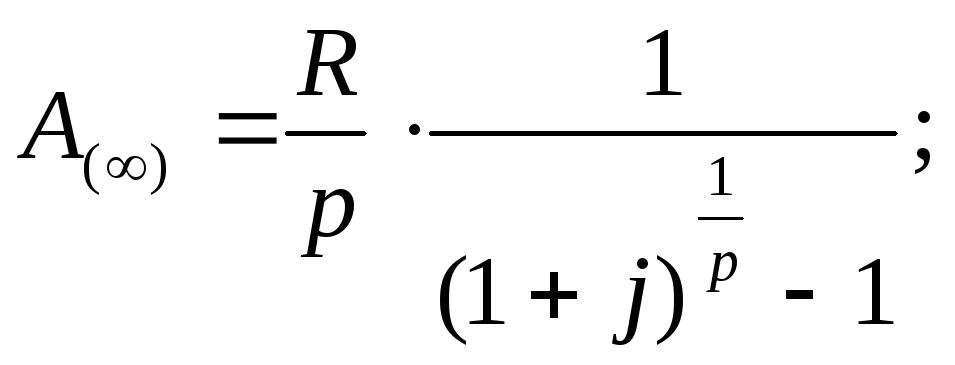

2) с начислением процентов m раз в году

(82)

(82)

ЗАВИСИМОСТЬ МЕЖДУ S и А

В пункте 2.2. показана зависимость между наращенной и современной стоимостью произвольного потока платежей. Для годовых и p-срочных постоянных рент постнумерандо имеем:

![]()

![]() ,

,

![]()

,

,

![]() ,

,![]()

![]() ,

(83)

,

(83)

an,i(1 + i)n = sn,i ; sn,i·vn = an,i .