Начисление процентов при дробном числе лет

Часто срок для начисления процентов не является целым числом. В ряде коммерческих банков для некоторых операций в этом случае проценты начисляются только за целое число лет (или других периодов начисления). В большинстве же случаев учитывается полный срок. При этом применяются два метода начисления процентов:

- по формуле сложных процентов

![]() , (27)

, (27)

- на основе смешанного метода

![]() , (28)

, (28)

где n = a + b – период сделки;

a – целое число лет;

b – дробная часть года.

При выборе метода

следует иметь ввиду, что множитель

наращения по смешанному методу оказывается

несколько больше, чем по общему методу,

так как для n <

1 справедливо соотношение

![]() .

Наибольшая разница наблюдается приb

= 1/2.

.

Наибольшая разница наблюдается приb

= 1/2.

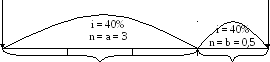

Пример 20.

Клиент банка вносит депозит 30 млн. руб. на 3,5 года под 40% годовых. Определим величину депозита в конце периода двумя методами.

Д ано: Решение:

ано: Решение:

Р = 30 млн. руб. Для первого способа (по формуле сложных

n = 3,5 года процентов) получаем:

i

= 40%Р

= 30 наращение

S - ?

= 40%Р

= 30 наращение

S - ?

S

n = 3,5

года i

= 40%

0 1 2 3 3,5

S = 30 (1 + 0,4)3,5 = 97,38 (млн. руб.)

Для второго способа (по смешанной схеме):

Р = 30 наращение наращениеS

- ?

Р = 30 наращение наращениеS

- ?

0 1 сложные % 2 3 простые % 3,5

S = 30 (1 + 0,4)3 (1 + 0,5 ∙ 0,4) = 98,784 (млн. руб.)

Рост по сложным и простым процентам

Для того чтобы сопоставить результаты наращения по разным процентным ставкам, достаточно сравнить соответствующие множители наращения. Нетрудно убедиться в том, что при одинаковых уровнях процентных ставок соотношение этих множителей существенно зависит от срока.

Пример 21.

Исходная сумма депозита 100 тыс. руб. Ставка 30% годовых. Определим наращенную стоимость по простым и сложным процентам заряд периодов. Результаты представим в табл. 5

Таблица 5

|

Проценты |

Периоды наращения суммы | |||||

|

180 дн. |

1 год |

2 года |

5 лет |

10 лет |

20 лет | |

|

Простые Сложные |

115 114,02 |

130 130 |

160 169 |

250 285,61 |

400 482,68 |

700 2329,81 |

Обобщая, можно сделать выводы:

при периоде менее года простые проценты более выгоднее кредитору, банку.

При периоде в 1 год испотзование простых и сложных процентов приводит к равным результатам.

При периоде более года использование сложных процентов приводит к более интенсивному росту наращенной суммы, т.е. выгоднее кредитору, банку.

Как видно, различия в финансовых вычислениях на основе простых и сложных процентов могут быть весьма существенными.

Графически эти механизмы можно представить следующим образом:

S

Р

Рис. 6. График роста по сложным и простым процентам.

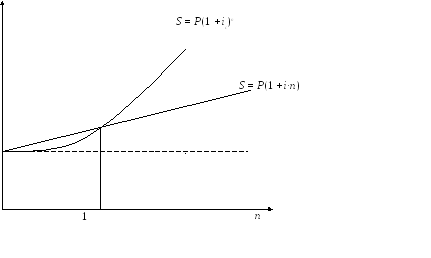

Для того чтобы различать сложные и простые процентные ставки, введем индекс «c» для ставки сложных процентов, тогда получим:

если

n >

1, то

![]() ,

,

если

n =

1, то

![]() ,

,

если

n <

1, то

![]() .

.