45 . Періоду окупності інвестицій (pp)

Період окупності – це кількість років, за які відшкодовуються початкові інвестиції. Якщо цей період влаштовує фірму, то проект схвалюється. При порівнянні декількох проектів перевага віддається тому, у кого період окупності менший. Проте ухвалений проект не повинен перевищувати заздалегідь спланований термін.

Найпростіший спосіб підрахунку – це поєднати інвестиційні витрати з очікуваними чистими грошовими потоками, та визначити, коли ця сума дорівнює нулю.

Чистий грошовий потік = очікуваний чистий доход після сплати податків + амортизація

Перевага методу :

1. простота розрахунку.

Вади методу :

не враховується зміна вартості грошей у часі

не може служити мірилом прибутковості ( оскільки нас цікавлять лише грошові потоки до дати окупності ).

46. Статичні методи оцінки доцільності інвестицій

В межах цієї групи розглядаються метожи, які базуються на бух обліку та виникають з традиційного бухгалтерського підходу до фінансової оцінки проекту.

1. звичайний період окупності РР

2. середня ставка доходу ARR

3. рентабельність інвестицій ROI

4. середня ставка прибутковості AROR

5. коефіцієнт співвідношення доходів і витрат R

ПЕРЕВАГИ:

простота розрахунків

можлмвість застосування до великої кількосьті проект з метою оцінки їх доцільності

НЕДОЛІКИ:

неврахування зміни вартості грошей у часі

прийняття до рахунків балансових прибутків і доходів та ігнорування амортизації як суттєвого джерела формування грошового потоку

неможливість застосування лише одногго методу цієї групи

I. Період окупності – термін (час), протягом якого за рахунок періоду експлуатації створюваного обєкту інвестування відшкодовуються витрати на створення такого обєкту.

НЕДОЛІКИ:

ігноруються надходження після року окупності

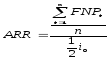

II. Середня ставка доходу (ССД) – (ARR) – відношення середньорічних майбутніх доходів до половини початкових інвестицій.

де FNPt – майбутній чистий прибуток отриманий у період t

n – кількість років, за які отримаються чмсті майбутні прнибутки

i0 – початкові інвестиції

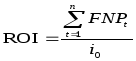

III. Рентабельність інвестицій, якщо період розрахунку становить 1 рік, то ми використовуємо в чисельнику річну величину прибутку з балансу, а у знаменнику середньорічну суму активів. Вцілому цей показник характеризує скільки грошових одиниць потрібно для отримання однієї грошової одиниці прибутку.

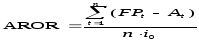

IV. Середня ставка прибутковості – характеризує дохідність проекту як відношення між середньорічним налходженням від його реалізації та величиною початкових інвестицій. Характерною ознакою цього методу є врахування суми амортизації.

,

де FPt

–

чистий дохід за 1 рік t,

At

–

сума амортизаційних нарахувань за 1 рік

t,

n

– загальна тривалість життєвого циклу

проекту.

,

де FPt

–

чистий дохід за 1 рік t,

At

–

сума амортизаційних нарахувань за 1 рік

t,

n

– загальна тривалість життєвого циклу

проекту.

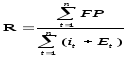

V. Коефіцієнт співвідношення доходів і витрат

де it – інвестиційні витрати в періоді

Еt – експлуатаційні витрати в періоді

47. Поняття життєвого циклу проекту

Цикл проекту (ЦП) або Життєвий цикл проекту — це час від першої затрати до останньої вигоди проекту. Він відображає розвиток проекту, роботи, які провадяться на різних стадіях підготовки, реалізації та експлуатації проекту. До поняття ЦП входить визначення різних стадій розробки й реалізації проекту.

ЦП являє собою певну схему або алгоритм, за допомогою якого відбувається встановлення певної послідовності дій при розробці та впровадженні проекту.

Головне в процесі виділення фаз, стадій та етапів проекту полягає у позначенні деяких контрольних точок, під час проходження яких використовується додаткова (зовнішня) інформація і визначаються або оцінюються можливі напрями розвитку проекту. В будь-якому разі, прийнятий поділ відображає взаємодію проекту з середовищем (діючий механізм регулювання економіки країни, політика держави, існуюче становище в економіці тощо).

Реалізація проекту вимагає виконання певної кількості різноманітних заходів і робіт, які для зручності розгляду можна поділити на дві групи: основна діяльність і діяльність із забезпечення проекту. Такий поділ не є поділом процесу реалізації проекту на фази і стадії, оскільки ці діяльності часто збігаються в часі.

До основної діяльності звичайно відносять аналіз проблеми, формування цілей проекту, базове та детальне проектування, виконання будівельно-монтажних і пусконалагоджувальних робіт, здавання проекту, експлуатацію проекту, ремонт, обслуговування та демонтаж обладнання тощо.

Діяльність по забезпеченню проекту, в свою чергу, може бути поділена на організаційну, правову, кадрову, фінансову, матеріально-технічну, комерційну та інформаційну.

Чіткого й однозначного розподілу цих робіт у логічній послідовності та у часі за можливою кількістю проектів не існує (відповідно і фаз та етапів виконання проекту), оскільки визначальними є цілі й умови реалізації проекту.

.

Розробка та реалізація проекту проходить тривалий шлях від ідеї до реалізації проекту, тому у практиці діяльності більшості підприємств та організацій цикл проекту описується як життєвий цикл проекту, який зкладається з відповідних фаз.

І. Попередні дослідження до кінцевого прийняття рішення (передінвестиційна фаза):

1. Визначення інвестиційних можливостей,

2. Аналіз альтернативних варіантів та остаточний вибір,

3. Попереднє техніко-економічне обгрунтування (ТЕО),

4. Розробка ТЕО,

5. Дослідницьке забезпечення проекту.

ІІ. Інвестиційна фаза:

1. Проведення узгоджень,

2. Укладання контрактів,

3. Розробка проектно-кошторисної документації,

4. Будівництво, реконструкція, переоснащення,

5. Забезпечення керівника проекту,

6. Витрати на авторський нагляд та контроль,

7. Підготовка експлуатаційних кадрів,

8. Пуско-налагоджувальні роботи.

ІІІ. Експлуатаційна фаза:

1. Введення в експлуатацію,

2. Доведення до проектної потужності,

3. Витрати на підтримання діючих потужностей,

4. Витрати на оновлення основних фондів.