1. Основні (боргові та права власності):

• акції; облігації внутрішніх та зовнішніх державних позик;облігації місцевих позик;облігації підприємств;казначейські зобов'язання республіки; . ощадні сертифікати;інвестиційні сертифікати;векселі.

2. Похідні цінні папери (деривативи)

форвардні (ф'ючерсні) контракти;опціони (варанти);депозитарні розписки (свідоцтва).

64.Форми відтворення реальних інвестицій.

За формами відтворення до реальних належать інвестиції, що спрямовуються на підвищення ефективності виробництва, оновлення, розширення, та створення нових виробництв (буд. Нових під-ств), реконструкція виробництва (переобладнання діючих цехів новою технікою, впровадження нових технологій); технічне переоснащення вироб (комплекс заходів спрямованих на підвищення тех.-ек рівня вироб цехів, за рахунок зміни старого обладнання на нове, шляхом механізації, автоматизації вироб процесу, запровадження технології ноу-хау) та створення нових технологій.

Особливістю реальних інвест є те , як вони поділ за формами відтворення:1.Нове будівництво.2. Розширення будівництва.3.Реконструкція.4.Технічне переозброєння – комплекс певних заходів щодо підвищення тех. Рівня.

Технологічна структура реальних інвестицій :

1.Будівельні роботи.2.Монтажні роботи.3.Машини та обладнання.4.Проектні роботи.

65. Динамічні методи оцінки доцільності інвестицій та їх характеристика

Всі методи базуються на дисконтуванні:

Дисконтований період окупності

Чиста теперішня вартість

Внутрішня норма рентабельності

Дисконтований період окупності (DPP):

Більш точне значення періоду окупності можна отримати, використовуючи цей метод. Він відрізняється від періоду окупності тим, що, застосовуючи його, необхідно дисконтувати очікувані грошові потоки на вартість капіталу проекту т.ч., цей метод визначається як кількість років, що необхідна для відшкодування дисконтованими грошовими потоками чистих необхідних інвестицій.

Для визначення дисконтованого потоку слід кожний грошовий потік поділити на (1 + r)t, де

t – рік, у якому виникає грошовий потік

r – вартість капіталу

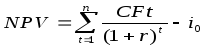

Чиста теперішня вартість (NPV) – являє собою сукупну чисту вигоду від реалізації проекту, яку отримає інвестор після відшкодування інвестицій.

Якщо NPV>0, то проект доцільний, якщо NPV<0, то проект відхиляємо.

Внутрішня норма рентабельності – являє собою таку ставку дисконтування, за якої NPV=0

66. Характеристика основних способів залучення капіталу в ін вест цілях.

1)акціонування: корпоратизація; самофінансування; трастинг, венчурне фінансування, придбання рядового пакету акцій.2) боргове фінансування: банків кредит, іпотечні позики, держ кредит, розміщення боргових зобов’язань, між народ кредит, форфейтинг, кредит з факторингом.3)фінансування на консорційних засадах: спільне підприємництво; стратегічні альянси, франчайзинг, ліцензування, інжиніринг.4) оренда: оперативна, лізинг, хай ринг, рейтинг, сленг, фінансовий лізинг, зворотній лізинг.

5)пільгове фінансування: урядовий пільговий кредит; гарантуваня; інвестиційний податковий кредит; безпроцентний кредит.

6)субсидіювання: дотації, гранти, субвенції, спонсорство, донорство.