870

.pdfГрафа «Выбытие» убыль денежных средств

Увеличение по статьям текущей дебиторской задолженности

Уменьшение по статьям текущей кредиторской задолженности

Увеличение по статьям запасов

Уменьшение по статьям обеспечений (резервов) предстоящих расходов и платежей

Увеличение по статьям расходов будущих периодов

Графа «Поступления» прирост денежных средств

Увеличение по статьям текущей кредиторской задолженности

Уменьшение по статьям текущей дебиторской задолженности

Уменьшение по статьям запасов

Увеличение по статьям обеспечений (резервов) предстоящих расходов и платежей

Уменьшение по статьям расходов будущих периодов

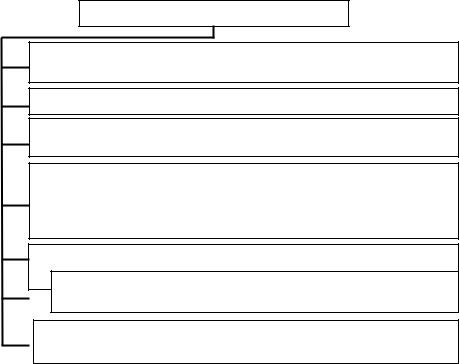

Рис. 2 Правила корректировок балансовых статей Все изложенные выше правила корректировок сводятся в итоге к единому

принципу: увеличение сальдо по активным статьям отражается по графе "Выбытие" (убыль денежных средств), уменьшение - по графе "Поступление" (прирост). С пассивными статьями наоборот: увеличение отражается по графе "Поступление" (прирост), уменьшение - по графе "Выбытие" (убыль).

Литература

1.Приказ Минфина РФ от 02.02.2011 № 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)

2.Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" (ред. от 18.07.2012)

3.Гостева Л.Н. Международные стандарты финансовой отчетности : учебное пособие/ Л. Н. Гостева. - Москва : ЮНИТИ-ДАНА, 2011. - 79 с.

4.Дымова И.А. Международные стандарты бухгалтерского учета. – М.: Главбух, 2011. - 156 с.

УДК 657 К.В. Конькова – студентка;

О.И. Хайруллина – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

Аннотация. Рассмотрены основы формирования учетной политики организации. Определена нормативно-законодательная база. Рассмотрены проблемы и варианты решения формирования учетной политики.

Ключевые слова. Учетная политика, организации, бухгалтерский учет, проблемы, нормативные документы.

Учетная политика является одним из основных документов, устанавливающих правила ведения экономическим субъектом бухгалтерского учета. Выбор рациональной и экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финан-

81

совых ресурсов. Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. Актуальность выбранной темы с точки зрения своевременности и социальной значимости состоит в том, что экономический субъект самостоятельно отражает в учетной политике особенности организации бухгалтерского учета, выбор и методы ведения бухгалтерского учета, а также формы бухгалтерской отчетности, которые не конкретизированы законодательством.

С 1 января 2013 года обязателен к применению новый закон №402-ФЗ «О бухгалтерском учете», который определяет понятие учетной политики экономического субъекта. В соответствии со статьей 8 Федерального закона №402-ФЗ «О бухгалтерском учете» под учетной политикой понимается совокупность способов ведения экономическим субъектом бухгалтерского учета. Нормативно-правовое регулирование учетной политики предприятия основывается:

- Федеральный закон N 402 – ФЗ «О бухгалтерском учете» от 06.12.12 г.;

- ПБУ 1/2008 «Учетная политика организации» Утвержденная приказом Минфина России от 06.10.2008 №106; -Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации от 29.01.1998 №34н; -План счетов бухгалтерского учета финансово-хозяйственной деятельности от 31.10. 2000 №94н [2].

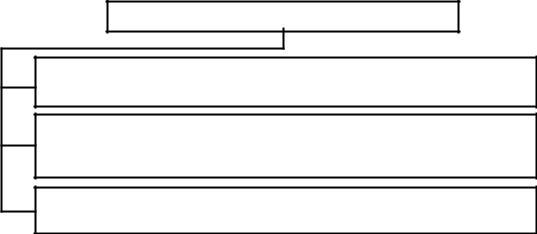

Согласно данному закону учреждения государственного сектора обязаны формировать свою учетную политику в рамках уставной деятельности. Учетная политика экономического субъекта является одним из основных документов, устанавливающих правила ведения бухгалтерского учета, рисунок 1 [1].

Учетная политика

Рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений

Методы оценки отдельных видов имущества и обязательств

Правила документооборота и технология обработки учетной информации

Формы первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, по которым законодательством РФ не установлены обязательные для их оформления формы документов

Порядок проведения инвентаризации имущества и обяза-

тельств Порядок организации субъектом учета внутреннего фи-

нансового контроля

Иные решения, необходимые для организации и ведения бухгалтерского учета

Рисунок 1. Структура учетной политики

82

В настоящее время при разработке учетной политики, организации сталкиваются с рядом проблем, рисунок 2.

Проблемы учетной политики

1.Существующие законодательные документы не могут предусматривать всех особенностей деятельности предприятий

2.В нормативных актах, где говорится о способах бухгалтерского учета в первую очередь принимаемых СБУ, очень часто встречаются слова и словосочетания «может использовать», «могут быть», «разрешается» и т.д

3.Обсуждения требует вопрос о сроках внесения изменений

в учетную политику организаций

Рис. 2. Проблемы учетной политики

Данная проблема была определена на примере предприятия СПК Колхоз «Восход». Анализ состояния учетной политики позволил выявить следующие проблемы в организации учета:

1.Учетная политика предприятия разработана поверхностно, что не позволяет организации более точно осуществлять бухгалтерский учет.

2.Отмечены недостатки по принятой учетной политике, в частности, по учету основных средств и учету материально-производственных затрат.

3.Многие положения учетной политики разработаны на утраченных силу нормативных актах.

На основании выявленных недостатков учетной политики организации, мной были разработаны следующие варианты решения проблем:

1.Организовать систему внутрихозяйственного контроля

2.Обеспечить контроль за сохранностью основных средств, материалов и иного имущества;

3.Разработать учетную политику на основании новых нормативных актов, в соответствии с законодательным регулированием бухгалтерского учета; Вывод из всего выше сказанного состоит в том, что учетная политика эко-

номического субъекта, как совокупность правил реализации метода бухгалтерского учета, должна обеспечивать максимальный эффект от ведения учета. При этом понимается своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

Литература

1. Федеральный закон N 402 – ФЗ «О бухгалтерском учете» от 23 июля 2013 года.

2. Соколов Я.В. Основы теории бухгалтерского учета.: Финансы и статистика, 2012. 496 с.

83

УДК 657.471.12

С.С. Котырева – студентка; О.В. Баянова – научный руководитель, доцент

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

МОДЕЛИ ПОСТРОЕНИЯ КОРПОРАТИВНЫХ ПЕНСИОННЫХ ПЛАНОВ В УСЛОВИЯХ АГРОПРОМЫШЛЕННОГО ПРОИЗВОДСТВА

Аннотация. Научная статья содержит модели построения корпоративных пенсионных планов в условиях агропромышленного производства, которые способны укрепить кадровый состав экономического субъекта, в качестве источника укрепления выбраны инвестиции в работника. Выявлено, что процесс построения корпоративных пенсионных планов в агрохолдинге имеет отличия от такого же процесса в сельскохозяйственном производственном кооперативе.

Ключевые слова: корпоративные пенсионные планы, сельское хозяйство, компенсационный менеджмент.

Условия сельскохозяйственного производства характеризуются относительным постоянством трудовых ресурсов. Это объясняется тем, что на приличной площади расположено не так уж много экономических субъектов, желающих привлечь данные трудовые ресурсы. Такие условия производства способствуют обеспечению постоянства кадрового состава, однако имеют и много недостатков.

Статистические данные по Пермскому краю свидетельствуют о низком уровне оплаты труда в агропромышленном производстве. Удерживать работника на таком уровне материального стимулирования позволяет его привязанность к населенному пункту проживания, либо достаточная отдаленность населенного пункта проживания работника от потенциальных работодателей. Все это свидетельствует о том, что в условиях сельскохозяйственного производства различные моральные стимулы зачастую перевешивают роль материального стимулирования.

В арсенале современной науки имеются инструменты морального стимулирования, позволяющие удержать нужного работника в далеко непривлекательных условиях работы. К таким инструментам, в частности относятся корпоративные пенсионные планы [1]. По нашему мнению, внедрение системы корпоративных пенсионных планов в условиях агропромышленного производства, способно не только удержать эффективный кадровый состав, но привлечь на вакантные должности высококвалифицированных специалистов.

К условиям включения в корпоративную пенсионную систему следует отнести наличие должности, образования и стажа работы. Ввиду того, что использование корпоративных пенсионных планов влечет за собой дополнительные вложения в работника со стороны работодателя, то круг участников корпоративной системы должен быть максимально узким. В нее вовлекаются только те работники, в продолжении работы которых заинтересован работодатель. Поэтому в модель включены основные должности руководителей и специалистов агрохолдинга. Требования к наличию соответствующего образования обусловлено тем, что вложения в работника должны быть оправданы, должны окупиться дополнительным реальным или потенциальным доходом от его деятельности. Коэффициент эффективности инвестиций в может быть определен по формуле:

84

Э = И / Д, |

(1) |

где Э – коэффициент эффективности инвестиций в работника; И – объем инвестиций в работника; Д – оценка деятельности работника.

Оценку деятельности работника предлагаем проводить по системе целевых показателей. Ответственным за разработку системы целевых показателей у руководителей является директор, а у специалистов – их непосредственные руководители. В условии включения в корпоративную пенсионную систему по стажу работы заложены особенности функционирования агрохолдингов: объединение нескольких агропромышленных предприятий для повышения эффективности деятельности. Чтобы не потерять квалифицированный кадровый состав в стаж работы предложено включать не только период работы в агрохолдинге, но и период работы в агропромышленном производстве, поглощенном агрохолдингом.

Отличия корпоративной пенсионной системы сельскохозяйственного производственного кооператива от такой же системы агрохолдинга выражаются в следующем:

-стаж работы определяется исходя из периода работы в данном сельскохозяйственном производственном кооперативе;

-сокращен перечень наименований должностей руководителей (убрана должность управляющих присоединенных экономических субъектов).

Характеризуя корпоративную пенсионную систему необходимо отметить следующее:

-экономический субъект вправе выбрать вид корпоративного пенсионного плана: с установленными взносами или с установленными выплатами;

-на индивидуальных счетах рекомендуется аккумулировать пенсионные накопления руководителей, а на солидарных – пенсионные накопления специалистов;

-форма дисконтирования пенсионных накоплений – создание резерва по переоценке пенсионных обязательств.

Таким образом, разработка моделей построения корпоративных пенсионных планов в условиях агропромышленного производства показала следующие инновационные результаты:

-модели построения корпоративных пенсионных планов в условиях агропромышленного производства способны укрепить кадровый состав экономического субъекта, в качестве источника укрепления выбраны инвестиции в работника;

-объем инвестиций в работника должен окупиться, в качестве оценки его деятельности выбрана система целевых показателей;

-процесс построения корпоративных пенсионных планов в агрохолдинге имеет отличия от такого же процесса в сельскохозяйственном производственном кооперативе.

Литература МСФО 19 «Вознаграждения работникам».

85

УДК 657.471.12

А.С. Круцкая – студентка О.В. Баянова – научный руководитель, доцент

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ПЕНСИОННАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ И СОДЕРЖАНИЕ

Аннотация. В научной статье показан современный подход к формированию понятия пенсионной системы и ее генезис, вызванный внедрением МСФО в корпоративных структурах. Выявлена актуальность пенсионных планов для работодателя и работника и показана в организационных моделях, охарактеризованы элементы отечественной пенсионной системы.

Ключевые слова: корпоративные пенсионные планы, компенсационный менеджмент.

Пенсионная система, вопросы учета и оплаты труда являются актуальными, поскольку затрагивают интересы государства, работодателя и работника. На сегодняшний день в современных научных изданиях широко дискутируются вопросы, связанные с эволюцией пенсионной системы РФ. Это, прежде всего, связанно с переходом на Международную систему учета которая, в свою очередь, предполагает использование корпоративных пенсионных планов.

Пенсионная система Российской Федерации характеризуется как совокупность элементов, координирующих деятельность ее участников. В современных условиях отечественная пенсионная система претерпела существенные изменения, на развитие которой оказало влияние внедрение в корпоративные структуры пенсионных планов, предусмотренных МСФО 19 «Вознаграждения работникам» [1]. При построении организационных моделей корпоративных пенсионных планов, необходимо учесть взгляд со стороны работодателя и работника.

Пенсионные счета, на которых аккумулируются средства, бывают солидарными и индивидуальными. Индивидуальные счета работают по программам государственного пенсионного обеспечения и софинансирования будущей пенсии, а также корпоративным пенсионным планам. Солидарные счета обеспечивают накопление средств по корпоративным пенсионным планам. В Пенсионном фонде Российской федерации открыты индивидуальные счета пенсионных накоплений. Негосударственный пенсионный фонд работает по схеме индивидуальных счетов (при учете накопительной части трудовой пенсии и софинансировани будущей пенсии), так и по схеме солидарных счетов (по корпоративным пенсионным планам). Фирма-актуарий предоставляет услуги по ведению корпоративных пенсионных планов, как на индивидуальных счетах, так и на солидарных.

Ведение счетов пенсионных накоплений осуществляется: Пенсионным фондом Российской Федерации (при учете накопительной части трудовой пенсии [2] и софинансировании будущей пенсии); негосударственным пенсионным фондом (при учете накопительной части трудовой пенсии и софинансировании будущей пенсии, а также при использовании корпоративных планов); фирмойактуарием (при использовании корпоративных пенсионных планов).

86

Пенсионные накопления включают в себя: накопительную часть трудовой пенсии, софинансирование будущей пенсии, корпоративные планы с установленными взносами или выплатами одного или нескольких работодателей.

Источники накоплений: в накопительную часть трудовой пенсии (средства работодателя или работодателей), софинансирования будущей пенсии (средства работника и государство), в корпоративных пенсионных планах (средства работодателя или работодателей).

Ввиду того, что средства на счетах аккумулируются длительное время, они подлежат дисконтированию. При аккумуляции пенсионных накоплений в виде накопительной части трудовой пенсии дисконтирование производится в форме: индексации (Пенсионным фондом Российской Федерации) и инвестиционного дохода (негосударственным пенсионным фондом). Пенсионные накопления при софинансировании будущей пенсии предполагают дисконтирование государством в размере 100% от внесенных работником средств. Корпоративные пенсионные планы дисконтируют накопления в форме созданного резерва.

Представленная информация позволяет выделить элементы пенсионной системы:

-пенсионная среда: взносы в накопительную часть трудовой пенсии, софинансирование будущей пенсии и корпоративные пенсионные планы;

-формы накоплений: установленные взносы и установленные выплаты;

-участники пенсионной системы: работодатель, работник, Пенсионный фонд Российской Федерации, негосударственный пенсионный фонд, фирма-актуарий;

-место накоплений: индивидуальные и солидарные счета;

-источники накоплений: средства работодателя (работодателей), средства работника, государственные средства;

-формы дисконтирования накоплений: индексация, инвестиционный доход, государственное софинансирование выплат, создание резерва.

Таким образом, исследование понятия и содержания пенсионной системы Российской Федерации показало следующие инновационные результаты:

-современный подход к формированию понятия пенсионной системы основан на выявлении совокупности ее элементов;

-генезис пенсионной системы вызван внедрением МСФО в корпоративных структурах;

-выявлена актуальность пенсионных планов для работодателя и работника и показана в организационных моделях;

-охарактеризованы элементы отечественной пенсионной системы.

Литература

1.МСФО 19 «Вознаграждения работникам» (ред. от 18.07.2012).

2.Федеральный закон № 212-ФЗ от 24.07.2009 г. (в ред. от 07.06.2013) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

87

УДК 657 А.Ю. Миклина – студентка;

О.И. Хайруллина – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ОРГАНИЗАЦИЯ УЧЕТА ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Аннотация. Рассмотрен учет выбытия нематериальных активов в организации. Определена нормативно-законодательная база. Представлен порядок учета выбытия.

Ключевые слова6 нематериальные активы, бухгалтерский учет, нормативные документы, выбытие.

Одними из весьма распространенных объектов, составляющих предмет финансового учета, являются нематериальные активы предприятия. В отличие от материальных активов они не имеют физической формы, носят неденежный характер и в ряде случаев установить их точную стоимость довольно сложно ввиду особого, не опосредованного материальными носителями характера и, подчас, отсутствия активного рынка данных объектов как такового. Однако этим отличия далеко не исчерпываются и могут прослеживаться как на этапе первоначальной оценки, так и при амортизации и последующем учете.

Российское законодательство не содержит легального определения нематериального актива ( далее НМА), однако предъявляет к нему ряд обязательных требований, которым тот должен соответствовать. В настоящее время порядок принятия к учету НМА регламентирован ПБУ 14/07 "Учет нематериальных активов".

Анализ указанного документа дает примерно следующее определение. НМА - идентифицируемые активы, не имеющие материально-вещественной формы, способные приносить организации экономические выгоды в будущем и предназначенные для использования в течение длительного времени при условии наличия юридических прав на эти активы и возможности установления их первоначальной стоимости [1].

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериального актива имеет место в случае:

1.Прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

2.Передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

3.Перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив);

4.Прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения;

88

5. Внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях [1].

Первичными документами, подтверждающими приобретение нематериальных активов за плату, являются:

-акт приемки приобретенного объекта в состав НМА;

-счет и счет-фактура на приобретаемый объект НМА;

-документы (счета, счета-фактуры), подтверждающие расходы, связанные

сприобретением объектов НМА и приведением их в состояние, пригодное для использования;

-платежно-расчетные документы, свидетельствующие об оплате объекта НМА и всех расходов, связанных с их приобретением;

-карточка учета нематериальных активов формы №НМА-1. Бухгалтерский учет наличия и движения нематериальных активов осуществляется на активном счете 04 «Нематериальные активы».

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам. Остаточная стоимость в случае выбытия списывается в дебет счета прочих доходов и расходов совместно с расходами, связанными с выбытием и суммами НДС по проданным и безвозмездно переданным объектам. Полученная в случае отчуждения НМА прибыль фиксируется на счете прибылей и убытков. При выбытии актива сумма дооценки переносится на счет учета нераспределенной прибыли или непокрытого убытка. В целях налогового учета убыток от реализации НМА, включается в состав прочих доходов и расходов равными долями в течение срока, определяемого как разница между сроком полезного использования и фактическим сроком эксплуатации [2].

Доходы и расходы от списания НМА отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания относятся на финансовые результаты предприятия в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету. Дата списания НМА с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов. Если выбытие обусловлено отчуждением актива другой организации, оно оформляется актом приемки – передачи. При списании объекта в случае невозможности его дальнейшего использования составляется акт списания НМА с указанием причин невозможности его использования.

Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов [1].

Ниже в таблице рассмотрим основные проводки по учету нематериальных активов в таблице.

Таблица

|

|

Порядок учета выбытия НМА |

|

По дебету |

По кредиту |

|

Содержание операции |

|

|

|

|

62 |

91 |

|

Отражена выручка от реализации НМА |

91 |

68 |

|

Начислен НДС по реализации НМА |

04 |

04 |

|

Списана первоначальная стоимость НМА |

05 |

04 |

|

Списана амортизация по реализованному НМА |

91 |

04 |

|

Списана остаточная стоимость НМА |

91 |

99 |

|

Отражен финансовый результат |

|

|

|

|

|

|

89 |

|

Таким образом, операции по выбытию нематериальных активов отражаются на финансовых результатах организации на счете 91 «Прочие доходы и расходы» с последующим отражением в бухгалтерской финансовой отчетности.

Литература

1.Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ

14/2007) (в ред. Приказов Минфина РФ от 25.10.2010 N 132н, от 24.12.2010 N 186н).

2.Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 02.11.2013) "О бухгалтерском учете".

УДК 336 Ю.Ю. Полякова – студентка;

О.А. Рыбалко – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ПЕРЕХОДА НА МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Аннотация. В статье рассматриваются основные вехи и этапы перехода на международные стандарты финансовой отчетности российской учетной системой. Дается обзор основных проблем, с которыми сталкиваются российские предприятия, принявшие решения внедрить МСФО.

Ключевые слова: Международные стандарты финансовой отчетности (МСФО), российские положения по бухгалтерскому учету (РПБУ)

Российская Федерация (РФ), как один из крупнейших мировых торговых партнеров, после вступления в ВТО вплотную подошла к вопросу внедрения в российскую практику МСФО. Согласно постановления Правительства РФ № 107 от 25 февраля 2011 г. и приказа Минфина РФ от 25 ноября 2011 г. №160н МСФО официально признаны на территории России с 2012 г. Таким образом, на территории РФ произошло подтверждение применяемости документов международных стандартов и был опубликован официальный перевод на русский язык вводимых МСФО.

Международные стандарты финансовой отчѐтности, которые разрабатываются Комитетом по международным стандартам финансовой отчетности (КМСФО), признаны во всем мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности компаний [4; 5].

В настоящий момент МСФО не находит своего полного применения в российской практике, а лишь частично осваивается крупными компаниями. Данный феномен связан с тем, что максимально быстрый переход к МСФО от национальных стандартов бухгалтерского учета невозможен.

Сложность перехода на МСФО в России заключается в том, что МСФО составляются зарубежным комитетом в Великобритании. Национальная правовая база меняется национальными законодателями, изменения же Комитета по МСФО должны быть автоматически приняты российским законодательством, что ставит Россию в полную зависимость от решений британского органа. И даже в случае принятия будет иметь место временное отставание, так как существует опреде-

90