870

.pdfвсе же самое большое закрытие предприятий малого бизнеса пришлось на 2012 и 2013 годы,так как налоговая проверка бизнеса составляет для налоговых служб 3 года, а если бы предприниматели начали закрывать свой бизнес в 2010 году, то пристрастной проверке подвергалась бы вся их деятельность и процветающий период 2007-2008г. и в кризисный период 2008-2009 годы, а настойчивость «проверяющих» структур известна - никто без «внимания» (штрафы) остаться не мог. Учитывая эти обстоятельства, предприниматели попросту выжидали - когда пройдет тот трѐхлетний период, который позволяет налоговым органам нанести им поистине серьезный ущерб. Реально же, большинство уже не работало, а лишь сдавало так называемые «нулевые» балансы. Окончание трехлетнего периода пришлось именно на 2013 год, а повышение страховых взносов лишь подтолкнуло предпринимателей начать формальную процедуру юридического закрытия своего бизнеса.

По данным Пенсионного Фонда РФ на начало 2013 года более 412 тыс. российских предпринимателей отказались от ведения бизнеса и снялись с налогового учета. Наибольшая доля индивидуальных предпринимателей, снявшихся с учета, осуществляли деятельность в сфере оптовой и розничной торговли (около 36%), такси и грузового автотранспорта (около 16%), промышленного производства (12,7%), представления услуг парикмахерских и салонов красоты (чуть больше 10%) [5].

Можно сделать вывод о том, что усиливается давление на предпринимателей. Ситуация становится хронически безысходной. Бизнес продолжает реально «кошмарить» административное давление со стороны чиновников различного звена; давление монополистов; крайне сложная процедура получения внешнего финансирования на начальном этапе (кредит, лизинг, займ, отсрочка платежа и т.д.).

Литература

1.Герчикова И.Н. Регулирование предпринимательской деятельности: государственное и межфирменное: Учебное пособие. - М.: Консалтбанкир, 2002. - 704 с.

2.Горфинкель В.Я., Швандар В.А. Малые предприятия: экономика, учет, налоги. Учебное пособие для вузов. - М.: ЮНИТИ -ДИАНА, 2001.- 735 с.

3.www.gendocs.ru

4.www. osp.ru

5.www.ria.ru

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

УДК 657.6

Р. Ф. Ахмарова – студентка М.А. Заглядова – научный руководитель, старший преподаватель

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА ДЛЯ ПОВЫШЕНИЯ КАЧЕСТВА УЧЕТА

Аннотация. В статье рассматривается аудит расчетов по оплате труда как форма контроля достоверности учетной информации. Приводятся цель и задачи данного вида аудита, рассматриваются основные его направления и последствия для экономического субъекта наличия ошибок в бухгалтерском учете.

Ключевые слова: аудит, оплата труда, качество учетной информации.

71

В настоящее время законодательство непрерывно совершенствуется, появляются новые документы и инструкции, имеющие отношение к расчетам по оплате труда на предприятиях всех форм собственности, что приводит к усложнению расчетов, увеличению их трудоемкости, необходимости контроля расчетов как внутри предприятий и организаций, так и при проведении аудиторских проверок. Труд является важнейшим элементом затрат на производство и расходов на продажу. В себестоимости готовой продукции, выполненных работ и оказанных услуг значительный удельный вес занимает статья «Затраты на оплату труда с отчислениями на социальные нужды». В связи с этим четкая организация труда и его оплаты и аудит расчетов с персоналом по заработной плате имеет важное значение, так как:

-позволяет достоверно определить трудовые затраты на производство готовой продукции (работ, услуг);

-рассчитать показатели производительности труда;

-установить трудовое участие каждого работника и сумму заработной платы

и т. д. [5] Однако непрерывное совершенствование законодательства вызывает ряд

проблем при организации учета расчетов с персоналом по заработной плате. Ос-

новной путь решения проблем при проверке этого раздела учета это выработка и постоянное совершенствование методики аудита операций по оплате труда и расчетам с персоналом предприятия. При этом задача состоит в том, чтобы повысить качество учетной информации в процессе аудита расчетов по оплате труда, так же разработать необходимые конкретные процедуры и дать подробное описание порядка их проведения. Этим объясняется актуальность выбранной темы статьи.

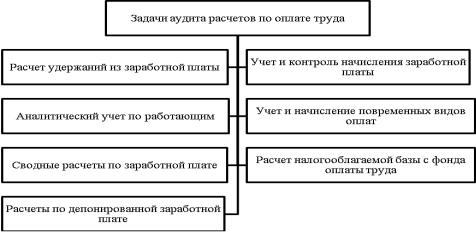

Целью аудита расчетов по оплате труда является установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетам с персоналом нормативным документам для того, чтобы выявить имеющиеся ошибки или нарушения и степень их влияния на достоверность бухгалтерской отчетности. Исходя из целей проверки расчетов по оплате труда, основным объектом являются расходы на оплату труда.

Рис. 1 Задачи аудита расчетов по оплате труда

Рассмотрим три направления аудита заработной платы и социальных выплат:

1.Аудит соответствия заработной платы и социальных выплат нормам законодательства.

72

Проведение аудиторской проверки предусматривает: оценку правильности начислений и выплат работникам по всем основаниям и отражения их в учете; установление законности и полноты удержаний из заработной платы и других выплат в пользу организации, бюджета, государственных внебюджетных фондов, других юридических и физических лиц; проверку соблюдения организацией налогового законодательства.

2.Диагностика социальной направленности выплачиваемых вознаграждений.

Анализируются показатели надежности и стабильности оплаты труда; соответствия уровня заработной платы рыночной цене труда, требованиям воспроизводства и развития персонала; соответствия уровня минимальной заработной платы требованию нормального воспроизводства рабочей силы; обоснованность уровня и структуры фонда заработной платы и социальных выплат.

3.Аудит экономической эффективности затрат на оплату труда.

Важно проанализировать еѐ динамику с темпами роста производительности труда. При оценке соотношения указанных показателей следует учитывать, что наиболее точный расчет производительности труда в стоимостном выражении (при прозрачной финансовой отчетности) осуществляется через валовую добавленную стоимость.

Основанием для проведения аудиторской проверки служат первичные документы по учету выработки и заработной платы, табели, расчетные и платежные ведомости, нормативные и справочные материалы по оплате труда, а также разработочные таблицы, ведомости, журналы-ордера и другие учетные регистры, где отражаются расчеты по оплате труда. [5]

Часто в выше перечисленных документах можно найти нарушения, которые могут привести к неблагоприятным последствиям для экономического субъекта. Итак, рассмотрим перечень нарушений расчетов по оплате труда в таблице 1.

Таблица 1

Перечень нарушений расчетов по оплате труда на предприятии [1,3,4]

№ |

Перечень нарушений |

|

Основание |

Ответственность |

п/п |

|

|

|

|

1 |

Отсутствует график отпусков |

ст. 123 |

Штраф от 30000 до 50000 руб. или |

|

|

|

|

ТК РФ |

же приостановление деятельности |

|

|

|

|

организации на 90 суток |

2 |

Нарушены сроки выплаты отпуск- |

ст. 136 |

Штраф от 30000 до 50000 руб. |

|

|

ных |

|

ТК РФ |

|

3 |

Заработная плата выплачивается 1 |

ст. 136 |

Штраф от 30000 до 50000 руб. |

|

|

раз в месяц |

|

ТК РФ |

|

4 |

Сотрудникам с вредными условиями |

ст. 117 |

Штраф от 30000 до 50000 руб. |

|

|

труда не предоставляются дополни- |

ТК РФ |

|

|

|

тельные отпуска |

|

|

|

5 |

Не соблюден срок уплаты НДФЛ в |

ст. 226 |

Пеня за каждый день просрочки |

|

|

бюджет с доходов, полученных в |

НК РФ |

- 51,48 руб. |

|

|

виде дивидендов |

|

|

|

6 |

Не соблюден срок уплаты взносов |

Федераль- |

Процентная ставка пеней устанав- |

|

|

в Фонд социального |

страхования |

ный закон |

ливается в размере 1/300 ставки |

|

РФ |

|

№ 125-ФЗ |

рефинансирования ЦБ РФ |

7 |

Нет дополнительного |

соглашения |

ст. 57 ,72 |

Штраф от 5000 до 15000 руб. |

|

к трудовому договору об измене- |

ТК РФ |

|

|

|

нии окладов |

|

|

|

8 |

Не разработано Положение о вах- |

ст. 297 |

Штраф от 30000 до 50000 руб. |

|

|

товом методе работы |

|

ТК РФ |

|

9 |

Нарушены сроки расчета работни- |

ст. 140 |

Штраф от 30000 до 50000 руб. |

|

|

ков при увольнении |

|

ТК РФ |

|

10 |

Не соблюден срок уплаты налогов |

ст. 75 |

Процентная ставка пеней уста- |

|

|

и взносов |

|

НК РФ |

навливается в размере 1/300 |

|

|

|

|

ставки рефинансирования ЦБ РФ |

11 |

Работникам не производится опла- |

ст. 154 |

Штраф от 30000 до 50000 руб. |

|

|

та труда в ночное время |

ТК РФ |

|

|

73

В целях повышения качества учетной информации в процессе аудита расчетов по оплате труда рекомендуются следующие мероприятия:

-формирование расчетного листа по перечисленной заработной плате на пластиковые карты работников;

-совершенствование табельного учета;

-совершенствование системы оплаты труда;

-автоматизация системы управления персоналом.

Литература

1.Трудовой кодекс РФ от 21.12.2001г. №197-ФЗ (в ред.28.12.2013г. №421-ФЗ)

2.Гражданский кодекс Российской Федерации, часть 2 от 22.12.1995г. № 14-ФЗ (ред. от 28.12.2013г.)

3.Налоговый кодекс, часть 1 от 31.07.1998г. №146-ФЗ (в ред.28.12.2013г. №420-ФЗ)

4.Кодекс об административных правонарушениях от 20.12.2001г. №195-ФЗ (в ред.12.03.2014г. №33-ФЗ)

5.Жуков А. Л. Аудит заработной платы и социальных выплат. - Справочник кадрови- ка.-№6.- 2011. С.21-25

УДК 336 О.В. Калякина – студентка;

О.А. Угольникова – научный руководитель, старший преподаватель ФГБОУ ВПО Пермская ГСХА

ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ

Аннотация. С развитием рыночных отношений операции с ценными бумагами (финансовые вложения) получили массовое распространение наряду с операциями по реализации товаров (работ, услуг), кредитованием и другими. Финансовые вложения существуют в различных видах и служат удобным инструментом организации и функционирования предприятий (организаций) в условиях рыночной экономики.

Ключевые слова: финансовые вложения, резерв под обесценение, организованный рынок ценных бумаг, оценочное значение, обесценение финансового вложения.

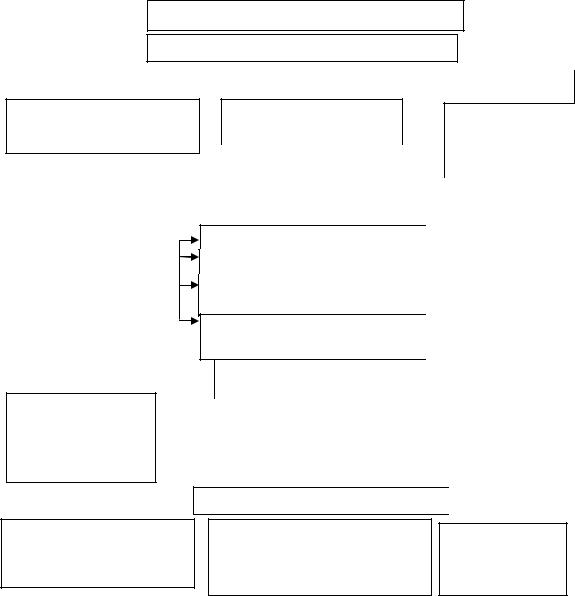

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации установлены Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). В ПБУ 19/02 отмечается, что при принятии к бухгалтерскому учету активов в качестве финансовых вложений необходимо выполнение определенных условий: наличие документов, подтверждающих право организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; переход к организации финансовых рисков, связанных с финансовыми вложениями; способность этих вложений приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

К финансовым вложениям организации относятся следующие активы, представленные на рисунке 1 .

74

Финансовые вложения

Относятся:

Государственные и муниципальные ценные бумаги

Ценные бумаги других организаций, в том числе долговые ценные бумаги

Вклады в уставные (складочные) капиталы других организаций

Предоставленные другим организациям займы

Депозитные вклады в кредитных организациях

Не относятся:

Собственные акции, выкупленные у акционеров

Товарные векселя

Вложение организации в недвижимое и иное имущество

Драгоценные металлы

Дебиторская задолженность, приобретенная на основании уступки

Рис. 1. Виды финансовых вложений

К бухгалтерскому учету финансовые вложения принимаются по первоначальной стоимости. С целью последующей оценки финансовых вложений необходимо подразделить их на 2 группы, которые представлены на рисунке 2.

Финансовые вложения

1 группа |

|

2 группа |

|

|

|

Финансовые вложения, по которым можно определить рыночную стоимость, т.е. обращающиеся на ОРЦБ

Финансовые вложения, по которым нельзя определить текущую рыночную стоимость, т.е. не обращающиеся на ОРЦБ

Переоценка в соответствии с рыночной котировкой

Резерв под обесценение финансового вложения

Рис. 2. Группы финансовых вложений

Переоценке подлежат финансовые вложения только первой группы. Корректировку организация может делать ежемесячно или ежеквартально.

Всоответствии с ПБУ 19/02 обесценение финансовых вложений характеризуется следующими признаками:

-стоимость финансовых вложений, по которым не определяется их текущая рыночная стоимость, устойчиво существенно снижается;

-экономические выгоды (доходы) ниже величины экономических выгод, которые организация рассчитывает получить от финансовых вложений.

Вкачестве примеров ситуаций, в которых может произойти обесценение финансовых вложений, можно представить следующие:

-появление у организации - эмитента ценных бумаг или должника по договору займа признаков банкротства;

75

-совершение на рынке ценных бумаг значительного количества сделок с подобными ценными бумагами по цене существенно ниже их учетной стоимости;

-отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

Вслучае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения их стоимости.

Проверка на обесценение финансовых вложений осуществляется не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Кроме того, она должна обеспечить подтверждение результатов указанной проверки [1].

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

-учетная стоимость финансовых вложений на отчетную дату и на предыдущую отчетную дату существенно выше их расчетной стоимости;

-расчетная стоимость финансовых вложений в течение отчетного года существенно изменялась исключительно в направлении ее уменьшения;

-на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Вслучае если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под их обесценение на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Вбухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы образованного резерва.

Всоответствии с ПБУ 21/08 "Изменение оценочных значений", резерв под обесценение финансовых вложений является оценочным значением.

Оценочные значения рассчитываются, как правило, в условиях неопределенности исхода событий, которые имели место в прошлом или с некоторой вероятностью произойдут в будущем. Размер указанных величин определяется на основании оценки, профессионального суждения, а при поступлении новой информации или накоплении опыта пересматривается. В результате происходит изменение оценочного значения.

Изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, которая обусловлена появлением новой информации. Такая корректировка производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств.

Не являются изменением оценочного значения изменение способа оценки активов или обязательств, а также ошибки в бухгалтерском учете, требующие корректировки бухгалтерской отчетности [3].

76

Если изменение в данных бухгалтерского учета нельзя однозначно отнести к изменениям в учетной политике или к изменениям оценочного значения, то в этом случае признается оценочное значение [2].

Таким образом, формирование резерва под обесценение финансовых вложений предопределяет решение следующих вопросов.

1.Определение видов финансовых вложений, по которым создается резерв. 2.Установление уровня существенности снижения стоимости.

3.Определение периода времени, за который проводится проверка, для определения устойчивого снижения стоимости финансовых вложений.

4.Определение отчетной даты, на которую проводится проверка на обесценение финансовых вложений.

5.Установление конкретных признаков обесценения финансовых вложений исходя из их специфических особенностей.

6.Установление методики определения расчетной стоимости финансовых вложений [3].

Результаты проверки на обесценение целесообразно оформить в виде отчетов по финансовым вложениям, в которых отражаются полный перечень финансовых вложений организации по состоянию на 31 декабря отчетного года, признаки обесценения, расчетная стоимость этих финансовых вложений и расчетная сумма резерва под обесценение. На основании данных отчетов комиссия осуществляет анализ финансовых вложений и выносит предложения о формировании резервов под обесценение и их сумме, которая утверждается руководителем организации.

Литература

1.Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02

2.Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ 21/08

3.Практические вопросы применения ПБУ 21/ 2008 « Изменения оценочных значений»

УДК 336 О.В. Калякина – студентка;

О.А. Рыбалко - научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ПОДХОДЫ К ФОРМИРОВАНИЮ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В МЕЖДУНАРОДНОЙ УЧЕТНОЙ ПРАКТИКЕ

Аннотация. В статье рассматриваются основные подходы к формированию отчета о движении денежных средств согласно положениям международных стандартов финансовой отчетности. Дается краткий обзор основных проблем, связанных с составлением отчета прямым и косвенным методом.

Ключевые слова: Международные стандарты финансовой отчетности (МСФО), отчет о движении денежных средств.

Отчет о движении денежных средств имеет, как и бухгалтерский баланс, и отчет о финансовых результатах, определенную самостоятельную функцию: раскрыть информацию о движении денежных потоков, о наличии достаточных де-

77

нежных средств для осуществления финансово-хозяйственной деятельности организации и об оценке тенденций и факторов изменения дебиторской и кредиторской задолженности.

Отчет о движении денежных средств раскрывает причины изменения баланса денежной наличности организации, и в общем виде выглядит так:

Денежные средства на начало периода + Поступления денежных средств

-Расходование денежных средств

=Денежные средства на конец периода

Отчет о движении денежных средств традиционно состоит из трех разделов, отражающих различные направления деятельности организации:

Движение денежных средств по текущей деятельности отражает денежные потоки, сгенерированные в процессе осуществления основной деятельности, приносящей доход.

Движение денежных средств по инвестиционной деятельности показывает денежные потоки, связанные с изменением состава ресурсов (основных средств, производственных активов), предназначенных для создания дохода в будущем.

Движение денежных средств по финансовой деятельности описывает денежные потоки, связанные с формированием капитала организации.

Поступления и расходы денежных средств отражаются для каждого из видов деятельности. [1].

Как правило, основной объем денежных потоков приходится на текущую (операционную) деятельность. Исключение составляют отчетные периоды, в течение которых организация получает или предоставляет крупные кредиты, займы или проводит значительные операции с финансовыми и капитальными вложениями.

В международной практике бухгалтерского учета используются 2 метода

составления отчета о движении денежных средств: прямой и косвенный [2].

Таблица 1

Методы составления отчета о движении денежных средств по МСФО

Прямой метод (direct method) |

Косвенный метод (indirect, or reconcilia- |

|

tion method) |

Рассчитывается чистый денежный по- |

Рассчитывается чистый денежный поток |

ток по валовым денежным поступле- |

методом корректировки чистой прибыли |

ниям и платежам |

на результаты изменения дебиторской и |

|

|

|

кредиторской задолженности неденежных |

|

операций (Амортизация, курсовая разни- |

|

ца, запасы) |

|

|

Информация может быть получены из |

Исходными данными являются бухгал- |

учетных регистров, а также путем коррек- |

терский баланс и отчет о финансовых ре- |

тировок выручки и иных неденежных ста- |

зультатах |

тей (изменение дебиторской задолженно- |

|

сти, запасов) |

|

|

|

78

Согласно МСФО 7 отчет о движении денежных средств должен объяснять причины изменения сумм денежных средств и их эквивалентов. К денежным средствам относятся наличные деньги и вклады до востребования, а к эквивалентам — краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. К ним могут быть отнесены, например, инвестиции в финансовые инструменты (за исключением банковских овердрафтов).

Составленным косвенным методом признается отчет, в котором этим методом заполнен только первый раздел - о движении денежных средств в текущей деятельности. Второй и третий разделы в любом случае заполняются прямым методом.

Схема отчета, составленная прямым и косвенным методами, показана на рисунке 1.

Текущая деятельность

Прямой метод

Поступления |

|

Выплаты |

|

|

|

|

Чистое изменение |

||

|

|

|

|

|

|

|

|

|

|

Денежные средства, полученные от продажи товаров

Чистая |

+/- |

|

|

прибыль |

|

|

|

Денежные средства, полученные от продажи внеоборотных и финансовых активов

- |

Денежные средства, вы- |

= |

|

|

|

Поток денежных |

||||||||

|

|

плаченные за ресурсы |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

средств по теку- |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

щей деятельно- |

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Текущая деятельность |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

сти |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Косвенный метод |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Корректировка |

|

|

|

|

|

|

|

|

|

|

|

Амортизационные отчисления |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Чистый де- |

|

|||||

|

|

|

|

|

|

|

|

= |

|

|

||||

Изменение запасов |

|

|

|

|

нежный по- |

|

||||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

ток |

|

|||||

Изменение дебиторской задол- |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

женности |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

Изменение кредиторской за- |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

долженности |

|

|

|

|

|

|

|

|

|

|

||||

- |

|

Инвестиционная |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства, вы- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поток денеж- |

||||

– |

|

плаченные при приобре- |

|

|

|

|

|

|

|

|||||

|

= |

|

|

|

|

|

|

|

|

ных средств по |

||||

|

|

|

тении внеоборотных и |

|

|

|

= |

|

|

|

||||

|

|

|

финансовых активов |

|

|

|

|

|

|

инвестицион- |

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

ной деятельно- |

||

|

|

Финансовая деятельность |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства, полученные в виде кредитов и займов либо вследствие эмиссии акций

Денежные средства, выплаченные в виде дивидендов, вследствие выкупа акций, погашения основной суммы кредитов

Поток денежных средств по финансовой деятельности

Рис. 1. Схема отчета о движении денежных средств, построенного прямым и косвенным методами

79

Составление отчѐта о движении денежных средств косвенным методом в наибольшей степени подходит для компаний, ведущих учѐт по МСФО методом трансформации и не имеющих возможность автоматизировать этот процесс достаточным образом.[3, c.28]

Что отражается в разделах отчета при разных методах заполнения, указано в таблице 2.

|

|

|

|

Таблица 2 |

Сравнение прямого и косвенного метода заполнения |

|

|||

|

|

|

|

|

Раздел отчета |

Прямой метод отражает |

Косвенный метод отражает |

||

|

|

|

|

|

I. Текущая деятельность |

Приток |

Отток |

Прирост |

Убыль |

|

||||

|

|

|

|

|

II. Инвестиционная деятельность |

Приток |

Отток |

Приток |

Отток |

III. Финансовая деятельность |

Приток |

Отток |

Приток |

Отток |

По форме же соответствующие графы обычно называются "Поступление"/"Выбытие" независимо от того, каким методом заполняется первый раздел.

В рамках принципа начислений входным ресурсом является юридически признанная выручка, которая в отчете о финансовых результатах приводится в первой строке, а выходным ресурсом выступает совокупность всех расходов, начисленных по факту понесения. В этом случае разность между признанными таким образом доходами и расходами называется финансовым результатом деятельности. Этот результат при составлении отчета о движении денежных средств косвенным методом значится в первой строке и служит исходной точкой определения искомого (кассового) результата [3, c.15].

Отчет о движении денежных средств, составленный прямым методом:

-не отражает прибыль отчетного периода;

-финансовое состояние предприятия отражает ограниченно;

-охватывает не все ресурсы предприятия, а только денежные. Существенным преимуществом косвенного метода перед прямым является

то, что информация, представленная в отчете, составленном косвенным методом, отражает не направление денежных потоков в ту или иную сторону (перечисление денег на закупки и их поступление в качестве оплаты), а причины изменения остатка денежных средств и их превращения в различные формы активов. Такой эффект достигается благодаря механизму корректировок, заложенному в методику заполнения первого раздела "Движение денежных средств в «текущей деятельности" отчета [4, c. 112].

Исходной точкой для перевода финансового результата на кассовую основу служит финансовый результат, сформированный методом начисления и показанный в отчете о финансовых результатах.

Далее проводятся корректировки, которые относятся к балансовым статьям, изменение остатков по которым влияет на показатель чистого движения денежных средств в текущей деятельности. Несколько правил, которые следует запомнить, при составлении отчета косвенным методом представлены на рисунке 2.

80