870

.pdf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

||||||||||||||

|

Динамика рейтинга брендов подсолнечного масла |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2013г. |

|

2012г. |

|

|

|

|

2011г. |

|

|

|

2010г. |

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Олейна 28.4% |

Олейна |

32.2% |

|

|

Олейна |

31.1% |

|

|

|

Олейна |

34.0% |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

2 |

Золотая семечка |

Золотая семечка |

Золотая семечка |

Золотая семечка |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,1% |

|

|

21.6% |

|

|

|

|

|

|

|

25.3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

25.8% |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

3 |

Злато 15.7% |

|

Злато |

15.7% |

|

|

|

|

Слобода |

14.9% |

|

|

|

|

Злато 12.7% |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

4 |

Слобода 14.8% |

Слобода 12.6% |

|

|

|

Злато |

13.9% |

|

|

|

|

|

Слобода |

11.1% |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

5 |

Идеал 7.4% |

|

Идеал |

6.2% |

|

|

|

|

|

|

Идеал |

6.1% |

|

|

|

|

|

|

|

Идеал |

5.3% |

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

6 |

Альтеро 4.4% |

Альтеро |

3.2% |

|

|

Альтеро |

2.2% |

|

|

Альтеро |

2.8% |

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

7 |

Благо 3.6% |

|

Благо |

3.1% |

|

|

|

|

|

Аведов 2.0% |

|

|

|

|

Милора 2.7% |

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

8 |

Аведов 2.4% |

|

Затея 2.1% |

|

|

Милора 1.8% |

|

|

BORGES |

2.5% |

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

9 |

Милора 1.7% |

|

Аведов 1.9% |

|

|

|

|

|

Благо 1.4% |

|

|

|

|

Аведов 2.1% |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

10 |

Кубанское 1.5% |

BORGES 1.4% |

|

Россиянка 1.3% |

|

|

|

|

Благо1.0% |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В 2013 году компания провела исследование, показавшее, что потребитель устал от внешнего вида подсолнечного масла и считает, что «Олейне» надо обновиться. В связи с этим было принято решение о смене дизайна упаковки.

Были поставлены следующие задачи:

-Визуальная идентификация. Покупатель должен без особых проблем узнать в новой упаковке уже известный ему бренд - подсолнечное масло «Олейна».

-Современный дизайн упаковки. Он должен соответствовать предпочтениям целевой аудитории и не идти вразрез с уже устоявшимся позиционированием и узнаванием бренда.

Рисунок 3. Развитие бренда «Олейна»

Слоган бренда «Олейна»: Приготовлено с любовью - позиционируется и воспринимается как забота, любовь и преданность компании своему покупателю. А теперь еще и новая упаковка подсолнечного масла «Олейна» отвечает современным пожеланиям целевой аудитории и привлекает своим видом новых покупателей.

Также подсолнечное масло «Олейна» позиционирует себя как натуральное, чистое и богатое витамином "Е". Масло подчеркивает естественный вкус продуктов, сохраняя их полезные свойства. «Олейна» является источником важных для

121

здоровья человека натуральных компонентов, содержащихся в семенах подсолнечника. Специалисты уверяют - 1 столовая ложка масла «Олейна» восполняет дневную потребность человека в витамине Е.

Но так как сегодня не все люди знают про высокую степень полезности использования подсолнечного масла, «Олейна» начала проводить различные мероприятия, направленные на доведение этой важной информации до покупателей . Первым шагом стала статья в журнале , где рассказывалось о важности потребления подсолнечного масла в пищу . Затем проводились дегустации различных блюд, где покупатели сами смогли оценить высокое качество и вкус «Олейны».

Делая выводы можно сказать, что «Олейна» прочно закрепила за собой статус лидера на рынке подсолнечного масла. По результатам исследований «Бунге» результатом рестайлинга стало повышение уровня восприятия «Олейны» как лидера категории. Также компания вовремя реагирует на изменения тенденций рынка, принимает активное участие в различных мероприятия и исследованиях, которые помогают заблаговременно распознать ошибки в поведении на рынке и быстро устранить их. Заботится о своих клиентах, делая свою продукцию максимально доступной, полезной и безопасной.

Литература:

1.Маркетинг. Учебник для студентов бакалавриата. под ред. И. В. Липсица. М.: ГЭОТАР-Медиа, 2012 — 576 с.

2.Котлер, Ф. Маркетинг в третьем тысячелетии: Как создать, завоевать и удержать рынок / Ф. Котлер – М.: Издательство АСТ, 2009.-230 с.

3.Официальный сайт «Олейна» . – Режим доступа: www.oleina.ru.

УДК 338.467.5

Н.И. Балберина – студентка; В.В. Пьянков – научный руководитель, канд. экон. наук

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

АКТУАЛЬНОСТЬ РАЗВИТИЯ ЭЛЕТКРОННОЙ КОММЕРЦИИ В РОССИИ

Аннотация. В данной статье проведен анализ состояния рынка электронной коммерции в России, выявлены особенности и основные тенденции его развития, рассмотрены актуальные проблемы электронной коммерции.1 сл. Актуальность развития электронной коммерции в России.

Ключевые слова: электронная коммерция, Интернет, рынок, электронные платѐжные системы.

Электронная коммерция в России как основа электронноинформационного бизнеса на современном этапе содержит ряд вопросов и проблем, поэтому анализ и выявление ее структурных элементов, основных тенденций и закономерностей развития на российском рынке является необходимым условием развития коммерческой деятельности России в целом.

Отметим, что под электронной коммерцией понимаются бизнес-процессы, основанные на информационных технологиях. Термин «электронная торговля» следует рассматривать как более узкое понятие - этопроцесс удаленного приобре-

122

тения физических и нефизических товаров и услуг посредством телекоммуникационных сетей .

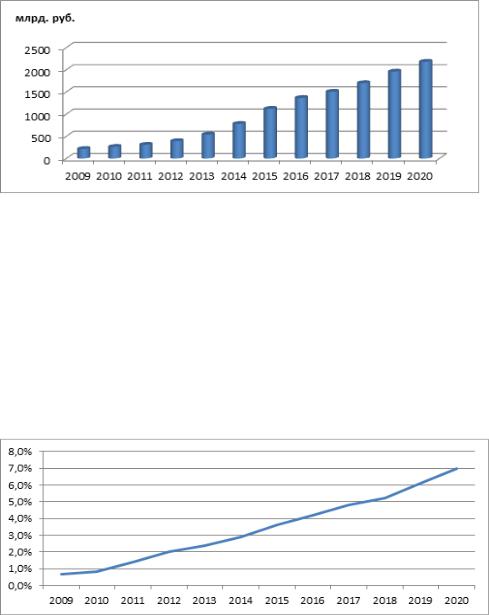

В настоящее время рынок электронной коммерции в России находится на стадии интенсивного развития. Объем российского рынка электронной коммерции в 2011 году составил 310 млрд. рублей, в 2012 – 392 млрд. рублей (рост на 26%). Некоторые ведущие представители розничной интернет-торговли добились увеличения продаж на 200-300%. Следует отметить, что темпы роста данного сектора экономики значительно опережают темпы роста экономики страны: за 2012 год ВВП России вырос на 3,5%, а e-commerce – на 26%.

По мнению экспертов компании Jason & Partners Consulting, в ближайшие годы ожидаются стабильные темпы роста на уровне 15-20% ежегодно [3]. Тогда к 2020 году объем рынка электронной коммерции составит более 2180 млрд. руб. - рисунок 1.

Рис. 1. Объем рынка электронной коммерции в России (млрд. руб.)

До 2011 года доля продаж через интернет составляла менее 1% от общего объема торговли России, в 2012 – около 2% (рисунок 2). Подобные показатели отмечались в США и Великобритании в 2003 и 2005 годах, а в настоящий момент

– доля эл. коммерции в этих странах занимает более 10%, что позволяет сделать вывод о наличии значительного резерва для дальнейшего роста рынка электронной коммерции России. По мнению экспертов, сегмент электронной коммерции к 2020 году составит около 7% от общего объема торговли в России. На развитых рынках (Китай, Франция, Германия, Бразилия) в настоящее время данный показатель составляет около 5%.

Рис. 2. Доля рынка электронной коммерции в общем объеме торговли в России

123

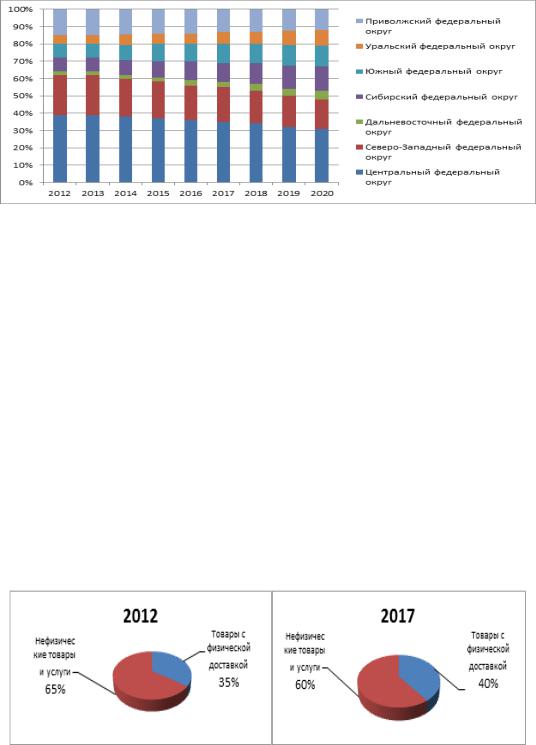

Более 60% интернет-магазинов сконцентрированы в Москве и СанктПетербурге, где проживают около 15% населения страны. По прогнозам экспертов Morgan Stanley, к 2020 году объем продаж через интернет в столичных округах вырастет на 30%, в то время как в остальных регионах рост в среднем составит 55%.

Рис. 3. Прогноз распределения продаж через Интернет по регионам России

Значительно большее количество покупателей из регионов создают намного меньший оборот, чем жители мегаполисов. Это связано, в первую очередь, с более ранним проникновением высокоскоростного доступа в интернет в крупные города, также вследствие более высокого дохода и более развитой логистической инфраструктуры. Россияне привыкают к интернету медленно – по данным исследовательского агенства Data Insight только 11% начинают совершать онлайнпокупки сразу после подключения, большинству (около 45%) требуется от двух до пяти лет на адаптацию [4]. Всего в России личным опытом в совершении покупок через Интернет обладает около 22 миллионов человек.

В настоящее время в структуре рынка электронной коммерции наибольший удельный вес занимает сектор нефизических товаров и услуг, в 2012 году он составляет 65% и оценивается в 255 млрд. рублей (рисунок 4). Традиционно большую часть покупок в Интернете составляют билеты на транспорт, причем железнодорожные поездки также популярны, как и авиаперевозки. Также здесь следует выделить такие сегменты как цифровой контент, гостиницы и туризм, оплата штрафов и санкций, услуги связи.

Рис. 4. Структура рынка электронной коммерции в России 2012 и 2017гг.

124

В секторе товаров с физической доставкой (35% рынка) в последние годы очень активно развиваются такие сегменты, как одежда, обувь, парфюмерия и косметика. Следует отметить, что сектор физических товаров активно растет с момента становления рынка, общий объем в 2012 году оценивается в 137 млрд. рублей. В ближайшие годы ожидается снижение темпов роста, и к 2016-2017 году доля физических товаров стабилизируется на отметке около 40% рынка.

Российский рынок электронной коммерции имеет ряд особенностей. Вопервых, в России дорогая доставка товаров, и часто интернет-магазинам приходится субсидировать ее. В-вторых, электронную коммерцию в России, в основном, продвигают специалисты по созданию веб-страниц и информационным технологиям, а не эксперты по торговле и организации бизнеса. В результате - много экспериментальных разработок и интернет-магазинов, которыми не слишком удобно пользоваться и покупателям и продавцам.

Еще одной особенностью российского рынка электронной коммерции является большая роль наличных денег. В настоящий момент средний чек пользователя при покупке товаров в онлайн-магазинах составляет 3,8 тысячи рублей, при этом более 60% предпочитают оплачивать покупки наличными, что препятствует развитию интернет-торговли. Здесь следует отметить, что в России все ѐще сохраняется недоверие потребителей к электронным платежным системам в отношении их законности и надежности.

Таким образом, общий уровень развития электронной коммерции в России в значительной мере отстает от показателей развития западных стран. Негативные последствия экономического кризиса, недоступность современных телекоммуникационных сетей в большинстве регионов страны, низкая распространенность современных электронных платежных систем препятствовали своевременному развитию рынка. Но, в целом, на сегодняшний день в сфере ИТ-решений для электронной коммерции, формируется благоприятная обстановка, где растущий спрос стимулирует предложение.

УДК 338.43

М. О. Богомолов – студент; Э.М. Радостева – научный руководитель, ст. преподаватель

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ В АГРАРНОМ СЕКТОРЕ ПЕРМСКОГО КРАЯ

Аннотация. В статье проанализированы развитие инвестиционной политики в аграрном секторе Пермского края, раскрыты основные преимущества инвестиций при формировании и развитии сельского хозяйства в Пермском крае, определены основные направления государственной поддержки сельского хозяйства в Пермском крае и цели развития.

Ключевые слова: сельское хозяйство, инвестиции, инвестиционный потенциал, государственная поддержка.

125

В настоящее время в регионах России идет процесс модернизации своей экономики, разрабатывается новая направленная на повышение конкурентоспособности территорий инвестиционная политика. Однако в последнее время наметилась тенденция, связанная с большим разрывом в социально-экономическом развитии регионов агропромышленного профиля с преобладанием добывающих отраслей. Это связано, прежде всего, с включением механизма рыночной конкуренции, разделившего регионы по их конкурентным преимуществам и недостаткам; неодинаковой адаптации к рынку регионов с разной структурой экономики и существенным ослаблением регулирующей роли государства в отношении субъектов хозяйствования. В связи с этим, одной из наиболее актуальных проблем регионов, в том числе Пермского края, является модернизация инвестиционной политики на основе разработки комплексной программы привлечения инвестиций в экономику края.

Следует отметить, что в условиях вступления России в ВТО создание благоприятного инвестиционного климата и активизация инвестиционной деятельности всех хозяйствующих субъектов является наиболее актуальной задачей развития аграрного сектора Пермского края, поскольку период 2009-2012 годов сопровождался свертыванием инвестиционной деятельности. Одной из причин снижения уровня инвестирования в отрасль являлось снижение финансирования по программе «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Пермском крае на 2009-2012 годы» от 10.12.2008 г. № 351-ПК. Из утвержденных 6,2 млрд. рублей за 2009-2012 годы на реализацию программы развития сельского хозяйства из краевого бюджета было фактически направлено 4,7 млрд. рублей, что на 24,2 % ниже запланированного уровня. В результате секвестра расходов бюджета полностью было сокращено финансирование по мероприятию Программы «Государственная поддержка реализации инвестиционных проектов в отраслях специализации агропромышленного комплекса».

Анализ материалов инвестиционного рейтинга регионов России, опубликованных национальным рейтинговым агентством «НРА» показал, что Пермский край входит в число 15 российских регионов, имеющих инвестиционный рейтинг

– 2B; средний потенциал - умеренный риск.

По инвестиционному потенциалу в 2013 году ранг региона 13 . Ранг инвестиционного потенциала на протяжении периода с 2006 года по настоящее время колебался в пределах 7- 13 места и фактически за весь период присвоения рейтинга существенно не изменялся.

Одним из худших показателей рангов инвестиционного потенциала Пермского края является инфраструктурный потенциал (табл. 1).

Необходимо отметить отрицательную динамику криминального и управленческого ранга риска в течение 2006–2013 годов: указанные показатели являются одними из наиболее значимых факторов при принятии решения потенциальным инвестором, особенно иностранными компаниями.

126

Данные показатели наглядно свидетельствуют о необходимости преодоления конкурентного отставания в борьбе за привлечение инвестиционных ресурсов с ведущими регионами страны, что в свою очередь требует качественной модернизации инвестиционной политики Пермского края в целом.

Таблица 1 Показатели инвестиционного потенциала Пермского края, 2012 год

Годы |

Ранг потенциала |

Доля в общественном потенциале, % |

Трудовой ранг |

Потребительский ранг |

Производственный ранг |

Финансовый ранг |

Институциональный ранг |

Инновационный ранг |

Интеллектуальный ранг |

Инфраструктурный ранг |

Природно – ресурсный ранг |

Туристический ранг |

|

|

|

|

|

|

|

|

|

|

|

|

|

2006 |

7 |

2,1450 |

21 |

13 |

13 |

12 |

20 |

9 |

- |

59 |

5 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

8 |

2,1500 |

21 |

12 |

14 |

12 |

13 |

10 |

- |

64 |

5 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2008 |

13 |

1,9420 |

16 |

13 |

13 |

12 |

14 |

9 |

- |

64 |

6 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

8 |

2,1380 |

16 |

13 |

11 |

9 |

13 |

11 |

- |

55 |

3 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2010 |

9 |

2,0250 |

16 |

12 |

8 |

11 |

14 |

11 |

- |

64 |

3 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

11 |

1,9280 |

19 |

13 |

8 |

- |

14 |

12 |

- |

59 |

6 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2012 |

13 |

1,9040 |

19 |

13 |

8 |

11 |

15 |

12 |

- |

62 |

6 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2013 |

13 |

1,7970 |

22 |

14 |

9 |

12 |

14 |

17 |

- |

63 |

6 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: национальное рейтинговое агентство «НРА»

Одним из важнейших мероприятий по модернизации инвестиционной политики региона является разработка комплексной программы привлечения инвести-

ций, которая |

включает |

не только действия по продвижению региона, |

но и комплекс |

практических |

мероприятий по созданию инфраструктуры под- |

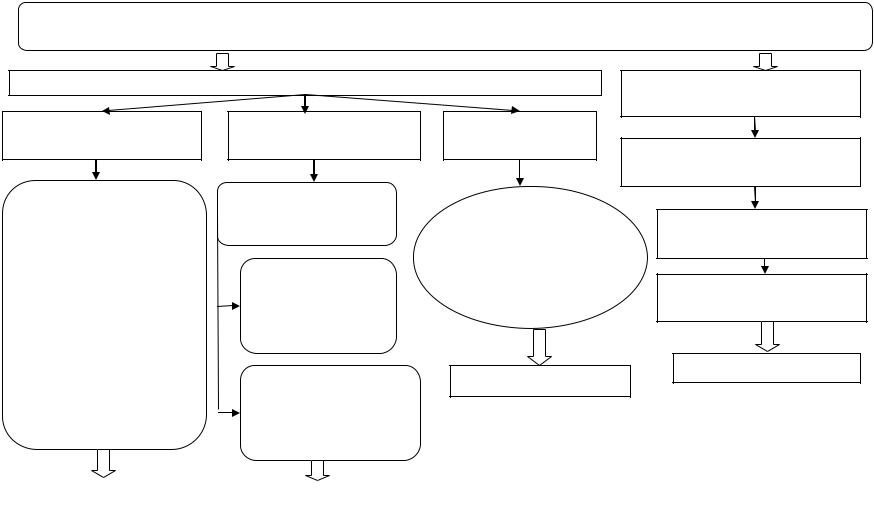

держки инвестиций (рис. 1). Данная модель включает в себя два основных раздела: инвестиционный климат и стратегию государственно-частного партнерства.

Каждый из представленных элементов |

имеет свой алгоритм, разделенный |

на определенные блоки: диагностика |

социально-экономических показате- |

лей (оценка экономико-географического положения, основные тенденции развития региона);

127

ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ В АГРАРНОМ СЕКТОРЕ ПЕРМСКОГО КРАЯ

ИНВЕСТИЦИОННЫЙ КЛИМАТ

Инвестиционная

Привлекательность

1.Диагностика социально- экономических показателей

2.Выделение приоритетных направлений

3.Прогнозы и сценарии развития региона

4.Программа по повышению инвестиционной привлекательности региона

5.Ресурсное обеспечение организация реализации

Программы

Управление инвестиционным процессом

Региональное и муниципальное управ-

ление

Управляемые факторы:

- институциональные;

-экономические;

-Социальные и т.д.

Неуправляемые факторы:

-природные ресурсы;

-решение инвестора.

Инновационные

инструменты

Агропромышленный

кластер и агропромышлен-

ный парк

РАЗРАБОТКА МАКЕТА

СТРАТЕГИЯ ГОСУДАРСТВЕННОЧАСТНОГО ПАРТНЕРСТВА

Программа по государственночастному партнерству

Создание агентства инвестиционного развития

Развитие человеческого капитала

ДОРОЖНЫЕ КАРТЫ

МОНИТОРИНГ РЕАЛИЗА- |

|

|

|

МЕРОПРИЯТИЯ ПО РАЗВИТИЮ |

|

ЦИИ ПРОГРАММЫ |

|

БАЗОВЫХ УСЛОВИЙ |

|

|

|

Рис. 1. Макет комплексной программы по привлечению инвестиций в Пермский край

128

выделение приоритетных направлений (анализ перспективных отраслей экономики); прогнозы и сценарии развитии региона (оптимистический, пессимистический, умеренный прогнозы – с учетом влияния ВТО); составление программы по инвестиционной привлекательности (инвестиционный потенциал, инвестиционный риск и активность); ресурсное обеспечение и организация реализации программы. Конечным результатом данного подраздела улучшения инвестиционного климата должен стать мониторинг реализации программы по инвестиционной привлекательности аграрного сектора Пермского края.

Основной мерой создания благоприятной административной среды является

принятие публичного |

регламента по работе с инвесторами, |

|

обеспечивающего |

|||||||||||||

практическую реализацию принципа «единого окна». |

|

|

|

|

|

|

||||||||||

|

|

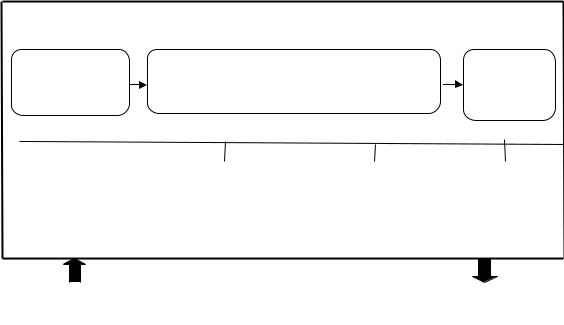

Система «единого |

окна» по работе |

с инвесторами является необходимым |

||||||||||||

условием улучшения инвестиционной среды в регионе (рис.3). |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СИСТЕМА «ЕДИНОГО ОКНА» |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИНТЕРФЕЙС |

|

КООРДИНАТОР |

|

|

|

РЕЗУЛЬ- |

||||||||

|

|

ОБЩЕНИЯ С |

|

(СОЗДАНИЕ АГЕНТСТВА |

|

|

|

ТАТЫ |

||||||||

|

|

ИНВЕСТО- |

ИНВЕСТИЦИОННОГО РАЗВИТИЯ) |

|

|

|

РАБОТЫ |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Правительство |

|

|

Органы местно- |

|

Институты раз- |

|

|

|

Феде- |

|

|

|||

|

|

Пермского |

|

|

|

го |

|

вития |

|

|

ральные |

|

|

|||

|

|

края |

|

|

самоуправления |

|

|

|

|

|

регулято- |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ры |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

ИНВЕСТОР |

|

|

|

|

|

|

|

ИНВЕСТИЦИОННЫЙ |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

ПРОЕКТ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Модель по созданию системы «единого окна» в Пермском крае

Система «единого окна» представляет собой сопровождение инвестиционных проектов на всех стадиях реализации, включающая в себя подбор оптимальных участков и партнѐров для реализации проектов на территории области.

Такой механизм предполагает оценку по каждому конкретному инвестиционному проекту его бюджетной, коммерческой и социальной эффективности, определяя на этой основе меры его возможной финансовой поддержки, как со стороны региона, так и со стороны инвестора.

Таким образом, реализация предлагаемых направлений позволит модернизировать существующую в Пермском крае инвестиционную политику и создать новую комплексную программу по привлечению инвестиций с применением инновационных инструментов в агропромышленном комплексе.

Литература 1.Ивлева Н. В., Комаревцева О. О. Инновационное развитие региональной эконо-

мики в результате присоединения России к ВТО: Повышение конкурентоспособно-

129

сти инновационной экономики региона: коллективная монография. Орел: Картуш, 2012. С.249–255.

2. Официальный сайт ООО «Национальное рейтинговое агентство» [Электронный ресурс]. – Режим доступа: www.ra-national.ru.

УДК 339.187

Л.Ю. Глухова студентка; В.В. Пьянков – научный руководитель, канд. экон. наук

ФГБОУ ВПО Пермской ГСХА, г. Пермь, Россия

РАЗВИТИЕ СБЫТОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Аннотация. В данной статье предоставлены действенные меры, направленные на развитие сбытовой политики предприятия Пермского края. Выявлены особенности развития сбытовой политики. В статье дано понятие сбытовая деятельность. Рассмотрен ряд проблем, существующих у предприятия в сфере маркетинга. Актуальность развития сбытовой политики.

Ключевые слова: сбытовая политика, сбытовая деятельность, маркетинг, спрос.

Сбыт продукции является обязательным элементом деятельности организаций в условиях современных рыночных отношений. Организация может рассчитывать на реальный коммерческий успех только при условии рационально организованном сбыте продукции.

Сбытовая деятельность – это управление сбытом товаров. Сбытовая политика организации подразумевает построение эффективных каналов распределения, организацию рациональной системы товародвижения, системы коммуникаций и эффективного управления персоналом. От того, насколько эффективна сбытовая политика, зависит прибыль организации. Следовательно, выбранная тема является актуальной.

Рассмотрим развитие сбытовой политики на примере организации: ООО

«Обои РТВ».

Предприятие имеет три магазина в городе Перми.

Ассортимент предприятия ООО «Обои РТВ»: обои в ассортименте, сопутствующие товары (клей, лакокрасочные товары, карнизы, линолеум, плинтус потолочный и напольный, сухие смеси.)

Магазин «Обои РТВ» специализируется на продаже обоев.

В компании используются следующие методы обслуживания: обслуживание через прилавок; метод открытой выкладки товаров; продажа по образцам; продажа товаров под заказ; отделы самообслуживания.

Основными поставщиками магазина «Обои РТВ» являются крупные производственные компании. К ним можно отнести следующие компании: Обойная фабрика «АРТ», Компания «Палитра», «Корюковская фабрика технических бумаг», ОАО «Мосстройпластмасс», «Ростовбумага».

На сегодняшний день у ООО «Обои РТВ» возникают проблемы с реализацией сухих обоев. Снижение реализации связано с не совсем правильной организацией сбытовой деятельности предприятия ООО «Обои РТВ».

130