870

.pdfВопросы определения, порядка возмещения материального ущерба регламентируется Трудовым кодексом РФ, а так же постановлением Пленарного Верховного суда РФ №52 от 16 ноября 2006 г. ―О причислении судьями законодательства, регулирующего материальную ответственность работников за ущерб, причинѐнные работодателю‖.

Понятие материальной ответственности согласно ТК РФ заключается в обязанности работника возместить полностью или частично имущественный ущерб, причиненный работодателю виновными противоправными действиями. Материальная ответственность наступает независимо от привлечения работника к другим видам ответственности и применения иных мер воздействия. Прекращение трудового договора-контракта не освобождает от материальной ответственности.

Материальная ответственность работника, в соответствии c ТК РФ бывает двух видов: ограниченная и полная. Ограниченной называется потому, что размер возмещаемого ущерба ограничивается по отношению к заработку работника. Полная ответственность называется так потому, что работник в указанных законодательствах случаях возмещает полную стоимость ущерба без всякого ограничения.

Работник несет ограниченную материальную ответственность, возмещая ущерб в размере не более его среднемесячного заработка, если иное не предусмотрено Кодексом или иными Федеральными законами. Перечень действий работника, когда возникает ограниченная материальная ответственность ТК РФ не установлена, но обязательные условия такой ответственностипричинение ущерба по неосторожности, но это не должно быть недостачей имущества, выявленной при инвентаризации, далее когда в силу должностных обязанностей работник несѐт полную материальную ответственность, тем более обусловленную договором о материальной ответственности.

Такими причинами могут быть: -порча имущества по небрежности;

-уплата штрафов, пени работодателем по вине работника, допустившего небрежность в работе;

-несвоевременная выдача зарплаты; -обесценение документов в результате пропуска исковой данности.

Полная материальная ответственность работника может наступить когда ущерб причинен преступлением, установленным приговором суда. Суд, установив факт преступления, может освободить виновного работника от наказания вследствие акта амнистии или помилования и т.п., но полную ответственность работник будет нести. По законодательству на такую категорию работников, как например инкассаторов, работников связи, работающих с переводами, бандеролями, кассиров и т.д. прямо возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении трудовых обязанностей, независимо от того был ли заключен с работником договор о материальной ответственности.

Согласно ст. 244 ТК РФ оформить договор о материальной ответственности заключать можно только с работниками, которые достигли восемнадцати лет и непосредственно обслуживают или используют денежные, товарные ценности или иное имущество учреждения. Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми могут заключаться договоры материальной ответственности, утвержден Постановлением Минтруда РФ N 85.

101

Возмещение нанесенного ущерба согласно ст. 238 Трудового кодекса РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Размер ущерба, причиненного работодателю при утрате и порче имущества, согласно ст. 246 ТК РФ определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер причиненного ущерба превышает его номинальный размер.

Размер причиненного работодателю ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам.

В случае, если потерпевшей стороне причинен ущерб (убытки) нескольких видов, то ущерб (убытки) каждого вида рассчитывается отдельно, а полученные результаты суммируются.

Порядок взыскание согласно ст.248 ТК РФ с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд. Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке. С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество. Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Учет расчетов с персоналом по возмещению материального ущерба предполагает наличия первичной документации: исполнительные листы о признании ущерба судом, материалы инвентаризации имущества, акты о браке, распоряжения (приказы) работодателя, акты ревизии и т. д.

102

Информация из документов вносится в лицевой счет работника и служит основанием для удержаний из заработной платы работника.

При создании учетной политики работодателем следует четко определить, разграничить случаи полной и ограниченной материальной ответственности так как законодательно они установлены недостаточно конкретно. И вторая проблема

– регламентация способа, метода оценки ущерба. Например, в настоящее время нет четкой регламентации определения затрат на брак исправимый и окончательный и , соответственно, о признании ущерба, причиненного работодателю.

Литература:

1.Фролова М.В. Налоговый учет расходов на брак // Пищевая промышленность: бухгалтерский учет и налогообложение. 2013. N 11. С. 22 - 31.

2.Костюкова И.Н., Луговской Д.В. Учет недостач и потерь от порчи товаров // Бухгалтер и закон. 2011. N 11. С. 13 - 21.

3.Межуева Т., Либерман К. Бухгалтерский учет расчетов по оплате труда // Российский бухгалтер. 2011. N 6. С. 33 - 49.

4.«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N

117-ФЗ (ред. от 28.12.2013) (с изм. и доп., вступ. в силу с 30.01.2014)

5.«Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от

28.12.2013).

УДК 657 К.Н. Соколова – студентка;

К.Г. Гредягин – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ОСОБЕННОСТИ УЧЕТА ПРОИЗВОДСТВЕННЫХ ПОТЕРЬ

Аннотация. В статье рассматриваются особенности учѐта производственные потерь: рассматриваются виды потерь организации и бухгалтерские записи по учету.

Ключевые слова: производственные потери, размер удержаний, брак.

В составе расходов по обычным видам деятельности как промышленные, так и сельскохозяйственные предприятия могут иметь место расходы, классифицируемые правовыми документами по составу затрат, включаемых в себестоимость продукции, работ, услуг как производственные потери. Причем в бухгалтерском учете и в налоговом учете регламентация состава этих расходов и, соответственно, учет для целей налогообложения прибыли и для целей управления затратами правовыми документами ( гл. 25 НК РФ и ПБУ 10/99) решаются различно.

К таким расходам относятся потери от брака, недостачи материальнопро- изводственных запасов в пределах норм естественно убыли, потери от падежа молодняка животных в пределах норм в животноводстве, потери от простоев.

Нельзя не видеть недостаточно полную регламентацию состава этих расходов и порядок их учета, что требует соответствующей учетной политики предприятия.

Самостоятельной статьей калькуляции являются потери от брака.

Браком считается продукция, которая в силу имеющихся дефектов не может быть использована по ее прямому назначению.

103

Различают брак исправимый, когда дефекты исправимы и исправление их экономически целесообразно, изделия могут быть использованы по назначению. Неисправимый бракэто когда исправление невозможно или экономически не целесообразно.

Взависимости от места обнаружения различают брак:Внутренний - выявленный на предприятииВнешний - выявленный потребителями.

Взатраты по исправлению внутреннего включают стоимость материалов,

израсходованных а исправление, заработной платы производственных рабочих, занятых исправлением брака, отчисления на социальные нужды. Себестоимость брака окончательного исчисляется по данным счетов по учету затрат основного ( счет 20), вспомогательного ( 23) производств, где до момента возникновения брака эти затраты учитывались у рабочих, виновных в браке и себестоимость неисправимого брака за вычетом суммы возможных доходов от использования забракованного изделиябрака окончательного.

Размер удержаний не должен превышать величину среднемесячной заработной платы рабочего, допустившего брак. Но в соответствии с Трудовым кодексом РФ в данном случае возникает ограниченная материальная ответственность.

По дебету счета 28 отражают:

Затраты по исправлению брака ( с кредита счета 10, 70, 69)

Себестоимость окончательного брака( Д 28, К 20,23) По кредиту счета отражают:

Суммы удержанные с виновных за брак: Д 70 К 28

Оприходованные забракованные материалы по цене возможного использования: Д 10, К 28.

Разница между оборотами счета 28это не возмещенные потери от брака, и их списывают в затраты производства как потери. Д 20,23 К 28.

Как уже отмечалось, состав затрат, включаемых в затраты по исправлению и себестоимость окончательного брака предприятие устанавливает самостоятельно.

Второй вид производственных потерьэто потери в пределах норм естественной убыли при хранении их, транспортировке, использовании.

Естественная убыль материалов, продукции, товаров может образовываться вследствие усушки, выветривания, испарения, раскрошки, образующееся при расфасовке, утечке, разлива при перекачке жидкости. Естественной убылью не являются технологические потери, брак, порча при хранении и транспортировке. Такой вид потерь нормируется, а это, в свою очередь, влияет на исчисление налогов.

Все фактические недостачи имущества, выявленные при инвентаризации его учитываются на счета 94 « Недостачи и потери от порчи ценностей», а затем относятся в затраты производства, издержки обращения, но лишь в пределах норм естественной убыли, и именно эти величины представляют собой производственные потери. Все сверхнормативные недостачи списываются за счет виновных, а при отсутствии виновных учитываются как финансовый результатпрочие расходы.

104

В сельскохозяйственных организациях имеет место особый вид потерьпадеж молодняка.

Постановлением Правительства РФ № 560 от 15. 07.2009 г установлены нормы расходов в виде потерь от падежа птицы и животных , экономическое содержание которыхестественная убыль молодняка животных при выращивании.

Возможны и другие потери животных. Гибель, падеж взрослых животных в составе основного стада или рабочего скота учитываются как выбытие основного средства и падеж молодняка вследствие чрезвычайных ситуаций ( стихийные бедствия, эпизоотия и др.) производственными потерями не является, а результаты учитываются как финансовый результат.

Падеж молодняка оформляется актом на выбытие животных и птиц ( забой, падеж) формы № П- 54 и на основании акта фактическая себестоимость животных списывается на счет 94, а затем сумма в пределах норм потерь от падежа списывается в затраты производства. Сверхнормативный падеж компенсируется виновными, при отсутствии которых относится на финансовый результат.

Наиболее сложная проблема в учете производственных потерьоценка выбывающего имущества, регламентация которой правовыми документами ( НК РФ, ТК РФ, ПБУ 10/99) достаточно противоречива, что должно быть учтено при создании учетной политики организации.

Литература:

1.Давыдова О.В. Учитываем потери от брака в производстве // Промышленность: бухгалтерский учет и налогообложение. 2013. N 12. С. 12 - 30.

2.Фролова М.В., Манохова С.В. Брак в производстве // Пищевая промышленность: бухгалтерский учет и налогообложение. 2013. N 11. С. 9 - 21.

3.Тимофеева Л.Е. Потери в пределах норм естественной убыли // Актуальные вопросы бухгалтерского учета и налогообложения. 2013. N 10. С. 43 - 48.

4.«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N

117-ФЗ(ред. от 28.12.2013) (с изм. и доп., вступ. в силу с 30.01.2014).

5.Приказ Минфина России от 06.05.1999 N 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

УДК 366 А.М. Тепляшова – студентка;

О.А. Угольникова – научный руководитель, старший преподаватель ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Аннотация. В статье рассматриваются основные проблемы формирования первоначальной стоимости основных средств при разных способах поступления на предприятие.

Ключевые слова: основные средства, первоначальная стоимость, проценты по займам, инвестиционный объект, оценочные обязательства.

105

На сегодняшний день отражение первоначальной стоимости объектов основных средств регламентируется положениями по бухгалтерскому учету. В частности, согласно п.4 ПБУ 6/01 к основным средствами относятся активы, удовлетворяющие условиям, указанным на рисунке 1.

Рис 1. Признание актива в качестве основных средств

Необходимо обратить внимание, что в пункте 4 ПБУ 6/01 речь идет не об использовании объекта, а о том, что объект должен быть предназначен для использования.

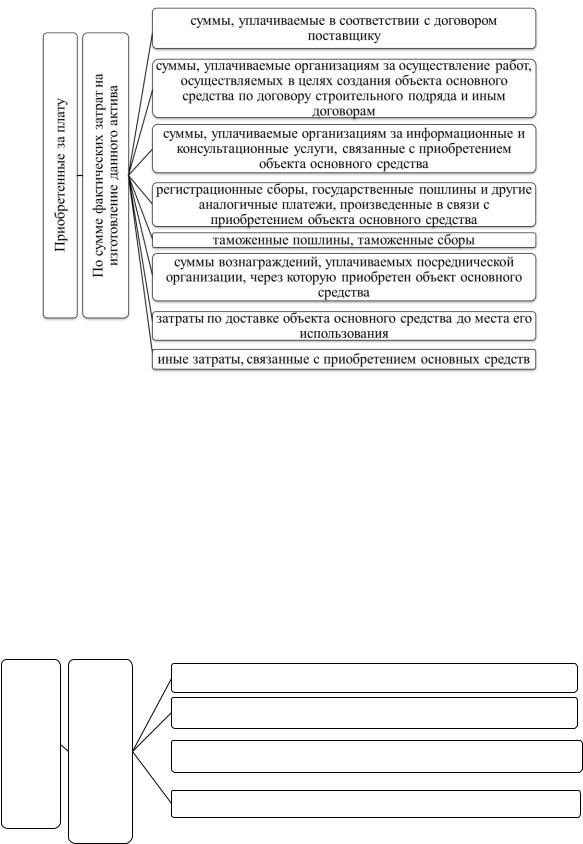

Формирование первоначальной стоимости основных средств зависит от способа поступления основных средств в организацию (Рис.2.).

Способы поступления объектов основных средств

1.Приобретение за плату

2. В качестве вклада в уставный капитал

3. Поступление по |

|

|

|

|

|

4.Ссамостоятельно |

|

|

|||

5. Получение основных |

|||||

договору дарения |

|||||

созданные основные |

средств по договорам |

||||

(безвозмездно) |

|||||

средства |

предусматривающим |

||||

|

|||||

|

|

|

исполнение обязательств |

||

|

|

|

неденежными средствами |

||

Рис.2. Способы поступления объектов основных средств

106

Рис.3. Приобретение за плату объектов основных средств

1.Приобретение за плату (Рис.3)

2.Поступление в качестве вклада в уставный капитал – по согласованной стоимости с учредителями организации.

3.Поступление по договору дарения (безвозмездно) – по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. Согласно «Концепции бухгалтесркого учте в рыночной экономики России» от 29.1297 года под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации

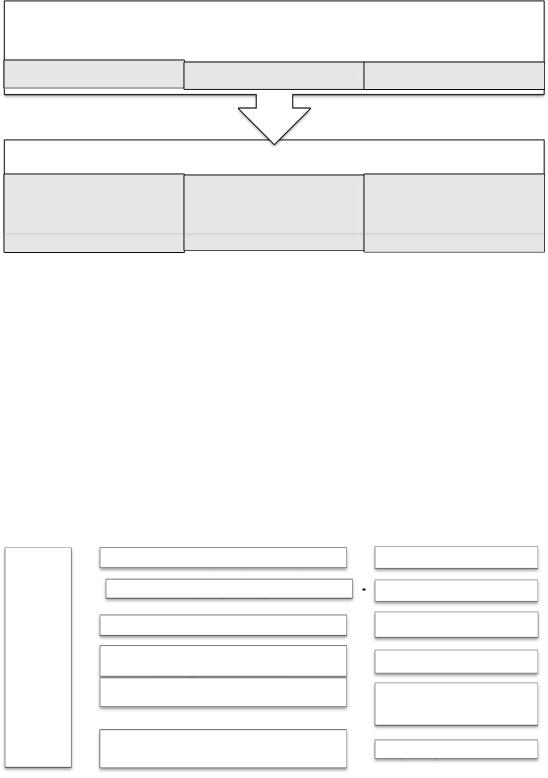

4.Самостоятельно созданные организацией основные средства, формирование их стоимости изображено на рисунке 4.

созаднные |

фактических |

их создание |

Вновь |

По сумме |

затрат на |

стоимость израсходованных материалов

заработная плата персонала, занятого созданием основного средства

социальные отчисления на заработную плату данного персонала

социальные отчисления на заработную плату данного персонала

иные затраты, связанные с созданием основных средств

Рис. 4. Формирование первоначальной стоимости вновь созданных основных средств

107

Если объект недвижимости не приобретается, а строится (не важно каким способом - подрядным или хозяйственным), то принятие его к учету в составе основных средств осуществляется на дату оформления документов, подтверждающих завершение капитальных вложений и наличие документов, подтверждающих готовность объекта к эксплуатации. Наличие права собственности на объект основных средств не является основанием для принятия его к учету.

5. Получение основных средств по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Иногда компании приобретают основные средства за счет займов. Если речь идет об инвестиционном объекте, то формирование первоначальной стоимости такого объекта представлена на рисунке 5.

Рис. 5. Первоначальная стоимость инвестиционного объекта, приобретенного за счет займа

Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных имущественных расходов на приобретение, сооружение и (или) изготовление.

Так как в первоначальную стоимость включаются все затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, то величина оценочного обязательства включается в стоимость актива или в расходы аудируемого лица в зависимости от его характера. Исходя из этого, сумма оценочных обязательств на демонтаж и утилизацию объекта основных средств и восстановление окружающей среды включается в первоначальную стоимость основных средств, если возникновение таких обязательств непосредственно связано с приобретением, сооружением и изготовлением этих основных средств.

108

Данные оценочные обязательства включается в первоначальную стоимость основных средств по дисконтированной стоимости, которая рассчитывается по формуле:

Таким образом, при формировании первоначальной стоимости основных средств следует пользоваться не только Положениями по бухгалтерскому учету, которые напрямую регламентируют учет основных средств, но и другими нормативнозаконодательными документами, которые также прямо или косвенно регламентируют учет основных средств.

Литература

1. Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изм. от 24.12.2010г).

2. Приказ Минфина РФ от 6 октября 2008 г. N 107н "Об утверждении Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008)" (с

изм. 27.04.2012г).

3. Приказ Минфина России от 13.12.2010 N 167н "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" (с изм. 27.04.2012г).

4. Рабинович А.М. Вклад в уставный капитал основными средствами: учет у инвестора// Аудиторские ведомости, 2011. - №5. – С. 90-95.

5. Хенкеева Д.Д. Приобретение основных средств за счет кредитов и займов// Бухгалтерский учет, 2012. - №12. – С. 100-101

УДК 336 А.М. Тепляшова – студентка;

О.А. Рыбалко – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

СОСТАВ И ПОРЯДОК ПРИМЕНЕНИЯ ПРИНЦИПОВ «БАЗЕЛЬ III»

Аннотация. В статье дан обзор международных принципов банковского регулирования Базель II и Базель III, приведены основные минимальные показатели, которым должен отвечать национальный банковский сектор при использовании правил Базель III.

Ключевые слова: банки, банковская система, принципы банковского регулирования, Базель II, Базель III

В настоящее время российские коммерческие банки готовятся перейти к новым Базельским принципам банковского регулирования – Базель III. Его требования были разработаны на базе существующего рамочного подхода Базеля II, и наиболее существенные для банков различия заключаются в введении показателей ликвидности и коэффициентов соотношения собственных и заемных средств, а также в увеличении минимальных требований к размеру капитала (рис. 1)[4,с. 54].

109

|

Базель II |

|

|

Минимальные требования |

Процесс надзора |

Раскрытие информации и |

|

к размеру капитала |

рыночная дисциплина |

||

|

|

Базель III |

|

|

Повышение минимальных |

Усиление надзора над |

Повышение требований к |

|

управлением рисками и |

|||

требований к размеру |

раскрытию информации и |

||

планирование капитала на |

|||

капитала |

рыночной дисциплине |

||

уроовне предприятия |

|||

|

|

Рис. 1 Базель III: Расширение Базеля II

Изменения коснувшиеся первого компонента «Повышение минимальных требований к размеру капитала и уровню ликвидности» можно разделить на пять основных:

1)повышены требования к качеству капитала, т. е. увеличена доля уставного капитала и нераспределенной прибыли в капитале первого уровня (Т1) и увеличена доля самого Т1 в совокупном капитале.

Капитал первого уровня – это капитал способный поглощать убытки в ходе хозяйственное деятельности предприятия, который включает только обыкновенные акции и нераспределенную прибыль.

2)повышены требования к достаточности капитала (рис. 2):

повышены требования к достаточности капитала

|

|

|

по акционерному капиталу |

|

|

|

|

|

с 2 до 4,5%; |

|

|

|

|

|

|

|

|

||

|

|

|

по капиталу первого уровня (T1) |

|

|

|

|

|

с 4 до 6%; |

|

|

|

|

|

|

|

|||

|

|

|

о совокупному капиталу (T1+Т2) |

|

|

|

|

|

оставлено на уровне 8% |

|

|

|

|

|

|

||||

|

|

|

дополнительно введен буфер |

|

|

|

|

|

в размере 2,5% |

|

|

|

консервации капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

введен контрциклический буфер |

|

|

|

|

|

в размере от 0 до 2,5% |

|

|

|

|

|

|

|

|||

|

|

|

для крупнейших банков вводятся |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

в размере от 1 до 2,5% |

|

|

|

дополнительные требования к капиталу |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

Рис. 2 Требования к достаточности капитала согласно Базель III

Среднее значение норматива достаточности капитала на 1 января 2013 года составляет 13,44% причем только 8 из 30 крупнейших банков имеют показатель достаточности выше среднего (табл. 1) [1, с. 34-35].

110