870

.pdfв Пермском крае на 2013-2020 годы» [Электронный ресурс]. – Режим доступа: http://www.zsperm.ru

2.Онлайн-рынок зерна, муки, крупы в России [Электронный ресурс]. – Режим доступа: http://grainboard.ru

3.Единая межведомственная информационно-статистическая система [Электронный ресурс]. – Режим доступа: http://www.fedstat.ru/

4.Савелов. Ю.

Нефть вместо хлопка / Ю. Савелов //Российская газета. - 2013. - N 911 (33). - С. 7

5.Ушачев. И.Г. Государственная программа – основа формирования конкурентоспособного АПК в условиях ВТО/ И.Г.Ушачев//АПК: экономика, управление,

2012.-№ 3. - с. 3-8

УДК 336.22

Г.А. Букреева – студентка; М.Э. Лебедев – студент;

Л.Н. Щипицина – научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Аннотация. В статье рассматриваются изменения, связанных с введением поправок в 2013г. в специальные налоговые режимы.

Ключевые слова: специальный налоговый режим, патентная система налогообложения, единый сельскохозяйственный налог, упрощенная система налогообложения, единый налог на вмененный доход.

Специальным налоговым режимом называют особый порядок, что связан с исчислением и уплатой налогов и сборов на протяжении определенного периода времени.

Активное изменение законодательства направлено на развитие бизнеса, создание условий для увеличения количества малых предприятий и индивидуальных предпринимателей, снижение административных барьеров и облегчение налоговой и проверочной нагрузки на предпринимательство.

Патентная система налогообложения. Порядок осуществления дея-

тельности регулируется новой гл. 26 «Патентная система налогообложения» НК РФ, которая была утверждена в 2013 году.

Переход на патентную систему налогообложения возможен через 10 дней после подачи предпринимателем заявления о переходе. Это заявление подается в тот налоговый орган, где данный предприниматель стоит на учете.

Перечень видов деятельности, при осуществлении которых можно применять патентную систему налогообложения, определен в п. 2 ст. 346.43 НК РФ, при этом субъектам РФ предоставлено право вводить эту систему также в отношении иных бытовых услуг, не указанных в Налоговом кодексе РФ.

На основе патента, предприниматель, перешедший на патентную систему, освобождается от уплаты НДФЛ, налога на имущество физических лиц и НДС по деятельности, облагаемой в рамках патентной системы. Но по-прежнему придется уплатить НДС при ввозе товаров, а также в рамках договоров простого товарищества, доверительного управления имуществом и т.д.

11

В настоящее время средняя численность работников не должна превышать 15 человек. Ограничение, касающееся объема выручки, – не более 60 млн руб. в течение календарного года.

Если ограничения по численности работников или по объему выручки нарушены, либо налог по патентной системе не уплачен в срок, происходит утрата применения данного специального режима с начала налогового периода, то есть с даты выдачи патента. Впервые приведен закрытый перечень оснований для отказа инспекции в выдаче патента:

а) несоответствие установленному перечню видов деятельности; б) указание срока действия патента, не соответствующего возможным пределам его выдачи;

в) переход на патентную систему ранее начала следующего календарного года, в котором было утрачено право на применение этого спецрежима или в котором была прекращена соответствующая предпринимательская деятельность; г) недоимка по налогу, уплачиваемому в связи с применением патентной системы.

Налоговая ставка составляет 6% от потенциально возможного годового дохода. Расчет платежа при применении патентной системы аналогичен расчету стоимости патента.

Единый сельскохозяйственный налог. Вместо заявления о переходе на уплату ЕСХН представляется уведомление. По новым условиям, подавать его в инспекцию по месту нахождения организации или месту жительства индивидуального предпринимателя нужно до 31 декабря (включительно) года, предшествующего переходу на уплату ЕСХН. Вновь созданная организация или вновь зарегистрированный предприниматель могут уведомить о переходе на ЕСХН в течение 30 календарных дней с даты постановки на налоговый учет (до 2013 года для этого отводилось всего лишь 5 дней).

Наиболее важной поправкой в ст. 346.3 НК РФ является введение нового пункта 4.1, согласно которому вновь созданная организация (предприниматели) вправе продолжать применять ЕСХН, даже если в первом налоговом периоде у нее отсутствовали доходы от сельскохозяйственной деятельности. При этом необходимо, чтобы в этом периоде не было нарушений требований, установленных для применения ЕСХН.

Внесены дополнения в порядок определения и признания доходов и расходов. А именно произведено уточнение: доходы можно уменьшить на уплаченные в соответствии с законодательством суммы налогов и сборов, за исключением суммы ЕСХН.

Исключается положение о том, что при расчете налоговой базы учитываются расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте. Такая переоценка не производится, доходы и расходы по ней не определяются и не учитываются.

Упрощенная система налогообложения. Вступили в силу многочисленные по-

правки для фирм и предпринимателей на «упрощенке». Самая нашумевшая но-

12

винка – обязанность вести полноценный бухгалтерский учет. Поменялся также порядок перехода на УСН и механизм учета доходов и расходов.

Нельзя использовать УСН организации, у которых остаточная стоимость ОС более 100 млн. рублей. Упрощен порядок перехода на УСН: налогоплательщик подает уведомление, когда раннее необходимо было подавать заявление. Если налогоплательщиком нарушены условия применения УСН, необходимо подать декларацию и уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором нарушены условия.

Если деятельность по УСН прекращена, то налогоплательщику необходимо подать уведомление о прекращении деятельности с обязательным указанием даты ее прекращения в срок не позднее 15 дней со дня прекращения.

Изменений не коснулся предельный размер доходов для перехода организаций на уплату УСН и лимит доходов, при превышении которого налогоплательщики утрачивают право на применение данного спецрежима, останутся прежними – 45 и 60 миллионов рублей соответственно. Изменятся коснутся только устанавливающих их норм.

Единый налог на вмененный доход для отдельных видов деятельности

(ЕНВД). Переход на уплату ЕНВД – добровольный. С 2013 года ЕНВД перестал быть обязательным. Налогоплательщики могут добровольно перейти на данный специальный режим при соблюдении установленных ограничений и требований.

Налогоплательщики, изъявившие желание перейти на уплату ЕНВД, должны встать на учет в налоговом органе, подав заявление в установленной форме по течение пяти дней со дня начала применения ЕНВД.

С 2013 года изменениям подвергся перечень видов деятельности, в отношении которых может применяться ЕНВД. Так теперь ЕНВД применяется при оказании услуг по ремонту, техническому обслуживанию и мойке не только автотранспортных средств, но и мототранспорта.

Кроме того, в новых правках уточнено, что ЕНВД может применяться при размещении рекламы с использованием внутренних и внешних поверхностей транспортных средств.

Установлен новый порядок расчета вмененного налога, если деятельность велась неполный месяц. Изменился порядок определения размера вмененного дохода за квартал, в течение которого производится постановка на учет в качестве плательщика единого налога или снятие с учета в связи с прекращением деятельности. Расчет осуществляется с даты постановки на учет (либо до дня снятия с учета), исходя из фактического количества дней осуществления деятельности (до 2013 года налогоплательщик рассчитывал ЕНВД исходя из полных месяцев работы).

Базовая доходность - это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. Повышающие (понижающие) коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности.

Вмененный доход (ВД) определяется по следующей формуле:

ВД = БД * К1,2,3…- * Е, где БД - базовая доходность,

К1,2,3…- понижающие (повышающие) коэффициенты, Е - количество единиц физического показателя.

13

Для корректирования базовой доходности налога ЕНВД служат коэффициенты К1 и К2: корректирующий коэффициент К1, устанавливаемый на федеральном уровне, позволяет привести мнимый доход от предпринимательской деятельности к ценам текущего года. Он в некотором роде отображает уровень инфляции. В 2013г. коэффициент К1=1,569, в 2014г. коэффициент К1=1,672. Тем самым рост значения коэффициента К1 за год составил 6,5%.

Если коэффициент К1 является повышающим, то коэффициент К2 как правило понижает величину налога ЕНВД. Его значение устанавливается органами местного самоуправления, и как правило он меньше 1.

Для каждого вида деятельности значение коэффициента К2 принимается отдельно (розничная торговля-0,8).

Налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей.

Литература

1.Налоговый кодекс РФ.

2.Сайт правовых ресурсов: http://www.consultant.ru.

3.Сайт федеральной налоговой службы: http://www.nalog.ru/rn77/.

УДК 332.54

А.В. Власова – студентка; З.П. Бодрякова – научный руководитель, старший преподаватель

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ДЕГРАДАЦИЯ ЗЕМЕЛЬ В РОССИИ

Аннотация. В статье раскрыты основные причины исчезновения земель сельскохозяйственного назначения. Сформулированы выводы об результатах аграрной политики в России. Приведены основные пути решения проблем деградации земель.

Ключевые слова: деградация земель, аграрная политика России, статистический анализ выбытия сельскохозяйственных угодий.

На протяжении последних 20 лет зарастают пашни. Площадь земель сельскохозяйственного назначения в России сократилась со 117 млн. га в 1990г. до 75 млн. га в 2010г., т.е. на 42 млн. га. Только за последние 4 года исчезло из севооборота 9,8 млн.га. Сокращение посевных площадей произошло повсеместно, практически во всех регионах страны. В 16 регионах – Ивановской, Калужской, Костромской, Смоленской, Тверской, Новгородской, Псковской, Кировской и других областях – заброшено до 60-70 % посевных площадей [5]. Из сельскохозяйственного оборота выведен каждый третий гектар земли, из них более половины уже заросло кустарниками и деревьями.

Сейчас в России для многих районов характерно усиление деградации сельскохозяйственных почв, что проявляется, в первую очередь, в снижении их плодородия и увеличения доли сильно и среднекислых почв. Главной причиной послужило существенное уменьшение уровня применения удобрений. В пореформенный период для многих хозяйств они оказались непозволительной роскошью из-за их дороговизны.

14

Парадоксально, что хозяйства страны, которая является крупнейшим производителем удобрений, испытывали и испытывают в них дефицит.

Рано или поздно придѐтся вновь вводить в оборот бывшие сельскохозяйственные угодья, тратя на это огромные средства. Продвинутые в аграрном отношении регионы, как Кубань, одни не смогут обеспечить потребности страны в сельскохозяйственной продукции. К тому же 2010 и 2012 годы показали насколько зависимо сельскохозяйственное производство от капризов погоды. Если такие засушливые годы, как 2010-й будут часто повторяться, то наши северные (в масштабе России) земли будут в особой цене. Поэтому одна из главных задач государства и аграрной политики на ближайшую перспективу – это сохранение хотя бы этих 75 млн. га посевных площадей, которые ещѐ находятся в обороте, предотвращение их дальнейшей деградации, повышение уровня их плодородия.

Вцелях актуализации перечня контролируемых показателей государственного мониторинга сельскохозяйственных земель, учеными проводился корреляционный, регрессионный и факторный анализ статистического ряда данных: сведения Росстата, сведения Росреестра, данные Минсельхоза.

Врезультате было выявлено, что исследуемые показатели не обладают признаками нормального распределения. В этой связи для дальнейшего анализа были использованы непараметрические методы анализа: корреляционный анализ на основе коэффициента Спирмена, метод факторного анализа.

Врезультате расчетов была построена корреляционная матрица, отражающая все возможные парные взаимосвязи рассматриваемых показателей.

При анализе корреляционной матрицы внимание уделялось не только наличию достоверной связи различных показателей, но также и количеству таких связей по каждому показателю, т.к. по количеству связей можно определить вес того или иного показателя в системе.

Проведенный анализ показал, что система контролируемых показателей мониторинга сельскохозяйственных земель в полной мере укладывается в модель, определяемую тремя факторами: состояние, воздействие, продуктивность. [4]

Известно, что даже в развитых странах государство оказывает весьма существенную поддержку фермерам и сельхозкооперативам. Вот как помогают сельскому хозяйству в странах Европейского союза и России [3].

|

|

Таблица 1 |

|

Дотации в странах ЕС |

|

Страна |

|

Дотации на гектар в евро |

Словения |

|

580 |

Италия |

|

546 |

Кипр |

|

518 |

Нидерланды |

|

514 |

Греция |

|

504 |

Бельгия |

|

498 |

Австрия |

|

458 |

Германия |

|

401 |

Франция |

|

345 |

Латвия |

|

191 |

Россия |

|

37 |

Как видим, отставание России от некоторых стран не в разы, а в десятки раз. Место России в этом списке говорит само за себя. 37 евро на га – это средняя

15

цифра. Абсолютно большая часть поддержки достается крупным хозяйствам, агрофирмам, холдингам.

Вроссийском варианте механизма поддержки сельскохозяйственного производства есть ещѐ один крупный изъян. Достаточно рассмотреть некоторые товарные рынки, например, такие как рынок нефтепродуктов или рынок сельскохозяйственного сырья и продуктов его переработки (продовольственные рынки). На примере 2008 года (самого урожайного в России) и зимы 2009 года. Причина «стабильности» цен – высочайший монополизм на названных рынках, слабая государственная антимонопольная политика и беспомощность Федеральной антимонопольной службы (ФАС).

Фактически в год рекордного урожая хлеб в стране подорожал примерно на 25 %. «Хлебная инфляция» продолжает набирать обороты и в настоящее время. Увеличился разрыв в соотношении цен на сельскохозяйственное сырьѐ и конечную продукцию. Так, по словам бывшего вице-премьера правительства В. Зубкова, на март 2009 года цены на зерно были в пределах 6 рублей за килограмм, цены на муку находились в интервале 9 – 10 рублей за килограмм, а хлеб на начало года стоил в среднем по стране 40 – 45 рублей. [1].

Сегодняшняя российская экономика ещѐ не обеспечивает потребление населением продуктов питания в объѐме рекомендуемых медицинских норм. В структуре продовольственного рынка очень высока доля импортных товаров или продуктов, произведѐнных из импортного сырья. [2]

Сдерживающими факторами являются: увеличение населения планеты. Так, если в 2003 г. на человека приходилось 22,8 сотки, то к 2020 году показатель составит 18,3 сотки, а к 2050 г. останется только 7 соток, а потребности в продовольственных товарах в связи с ростом населения увеличатся на 50 %.[5] Всѐ большая часть пашни отводится под культуры, из которых производится биотопливо. [6] Отмечается, что в текущем году число недоедающих и голодающих существенно увеличится, которых в 2008 году в мире насчитывалось около 1 миллиарда человек.

ВТО милостливо разрешила использовать на поддержку фермеров и других производителей 9 млрд. долл. в год. В бюджете было заложено на 2012 год только 3,6 млрд. В таком случае, нужно обуздать аппетиты монополистов, употребив всю силу власти, сократить количество посредников в движении продукта

споля до прилавка. В результате, следует в разы увеличить расходы государства на поддержку сельского хозяйства.

Внастоящее время проводится большое количество мероприятий по предотвращению деградации земель, такие как: применение надлежащих способов обработки почвы и возделыванию сельскохозяйственных культур, внедрение противоэрозионных севооборотов, агролесомелиорация, внедрение почвозащитной бесплужной системы земледелия, а с помощью гидротехнических сооружений производится задержание, отвод и безопасный сброс той части атмосферных осадков, которую не удается задержать на прилегающих к оврагам полях агротехническими и лесомелиоративными приемами.

Литература

1)Батон должен стоить 10 рублей // Известия, 2009. 11 февраля. С. 5

2)Бероева Н. Выживет ли наш фермер в ВТО? // Комсомольская правда. 2012. 28 сентября.

С. 10.

16

3)Васильев И.А. Актуализация показателей государственного мониторинга земель для оптимизации землепользования в сельском хозяйстве//Эксперт, 2013г. Электронный ресурс http://www.guz.ru/media/file/ar29112013-2.pdf

4)Павлова Г. Брошенные сельскохозяйственные земли – угроза безопасности // Экономист.

– 2012. - №4. – с.68-69

5)Ушачѐв И. Удастся ли упредить кризис в АПК? // Сельская жизнь.2009. 2-8 апреля. С. 7

6)Чкаников М. Чѐрная корова // Российская газета. 2012. 17 сентября. С. 4.

УДК 631.1

М.В. Глумова – студентка; Р.Ю. Исфандияров – студент;

З.П. Бодрякова – научный руководитель, старший преподаватель ФГБОУ ВПО Пермской ГСХА, г. Пермь, Россия

ПРОБЛЕМЫ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА В ПЕРМСКОМ КРАЕ

Аннотация. В данной статье рассмотрены ключевые проблемы, которые препятствуют успешному развитию агропромышленного комплекса в Пермском крае. Проанализированы характерные особенности и ключевые составляющие АПК. На основе проанализированных данных динамики развития Агропромышленного комплекса, было установлено, что многие отрасли сельского хозяйства нуждаются в поддержке, как со стороны государства, так и со стороны рынка страховых услуг.

Ключевые слова: динамика АПК, индекс физического объема АПК, инвестиции, страхование, ВТО.

Нынешняя ситуация в агропромышленном комплексе Пермского края характеризуется негативными тенденциями. Главной причиной возникшей разбалансированности системы ведения сельского хозяйства стала коренная трансформация собственности на средства производства. Изменились организационноправовые формы коллективных предприятий, получил развитие сектор индивидуального предпринимательства на селе. Сельское хозяйство с его трудоѐмким производством может разрешить одну из самых острых социальных проблем - трудовую занятость населения.

Следовательно, возникает проблема разработки механизма экономических взаимоотношений между государством, субъектами сельскохозяйственного производства и коммерческими структурами для выработки новых адекватных подходов к обеспечению инвестиционными ресурсами аграрного сектора экономики. При этом расширение сферы экономических методов государственного возвратного обеспечения средствами предприятий аграрного сектора может стать реальным источником поддержания их ресурсного потенциала как наиболее экономичный и эффективный способ поддержки отрасли.

Агропромышленный комплекс Пермского края делится на 4 ключевые составляющие:

1. Ресурсы. Пермский край обладает значительными земельными ресурсами (свыше 1,6 млн. га пашни), которые используются менее чем на 50% от потенциала. Сельское население Пермского края составляет 25% всей численности, из

17

них трудоспособного – 61%. Непосредственно в сельскохозяйственном производстве занято 11% от общего числа работающих.

2. Производство. Производством сельскохозяйственной продукции и продовольствия в крае занимаются 306 сельскохозяйственные организации разных форм собственности и организационно-правовых форм, 564 крестьянских (фермерских) хозяйства, 279 индивидуальных предпринимателей, более 300 тысяч личных подсобных хозяйств, 24 предприятия по переработке молока и мяса, 3 предприятия мукомольно-крупяной отрасли.

Агропромышленный комплекс Пермского края является многоотраслевым. Приоритетной является отрасль животноводства (в объѐме товарной продукции удельный вес продукции животноводства составляет 80%). Растениеводство в основном имеет кормовую направленность. Некоторые хозяйства также занимаются семеноводством, выращиванием картофеля, овощей открытого и закрытого грунта.

3.Рынок. За период с 2011 по 2013 год наметилась тенденция, ведущая к потере региональными товаропроизводителями рынков сбыта продуктов питания, что обусловлено увеличением объѐмов ввоза основных видов продовольствия изза границы. Так, ввоз молока и молокопродуктов увеличился на 14,1%, мяса и мясопродуктов – на 13%. В структуре вывоза мясомолочной продукции наибольший удельный вес занимает сырое молоко и непереработанное мясо.

4.Инфраструктура. В регионе слабо развита социальная и инженерная инфраструктура села. Наличие объектов производственной инфраструктуры не в полной мере обеспечивает растущие потребности отрасли [3].

Чтобы проследить динамику развития агропромышленного комплекса в Пермском крае рассмотрим основные показатели развития АПК и их значения на период с 2011 по 2013 гг. в таблице 1.

|

|

|

|

Таблица 1 |

|

Динамика развития АПК (2011 – 2013 гг.) |

|

||||

Показатели |

2011 год |

2012 |

2013 год |

2013г в % |

|

|

|

год |

|

к 2012г |

|

Поголовье крупнорогатого скота во всех |

263743 |

261037 |

252236 |

96,6 |

|

сельскохозяйственных организациях, голов |

|||||

|

|

|

|

||

Производство молока во всех категориях хо- |

480,7 |

484,9 |

460,1 |

94,9 |

|

зяйств, тыс.тонн |

|||||

|

|

|

|

||

|

|

|

|

|

|

Производство яиц, млн. штук |

977,5 |

1001,0 |

920,2 |

91,9 |

|

|

|

|

|

|

|

Производство мяса, включая субпродукты, т |

15738,8 |

17696,9 |

15985,4 |

90,3 |

|

Производство колбасный изделий, тонн |

43676,5 |

43754,1 |

40996,3 |

93,7 |

|

Производство муки, тонн |

169601 |

192374 |

183857 |

95,6 |

|

|

|

|

|

|

|

Посевные площади всего, тыс.га |

793,2 |

741,5 |

736,0 |

99,3 |

|

|

|

|

|

|

|

Валовой сбор зерна, тыс.тонн |

444,3 |

321,6 |

274,7 |

85,4 |

|

|

|

|

|

|

|

Валовой сбор картофеля, тыс.тонн |

670,8 |

610,3 |

553,2 |

90,6 |

|

|

|

|

|

|

|

Валовой сбор овощей – всего, тыс.тонн |

234,4 |

226,6 |

236,4 |

104,3 |

|

|

|

|

|

|

|

18

В 2013 году произведено валовой продукции сельского хозяйства в хозяйствах всех категорий в сумме 37,3 млрд. рублей. Индекс физического объема в хозяйствах всех категорий в сопоставимой оценке составил 95,5 % к уровню 2012 года. По категориям сельхозпроизводителей продукция аграрного сектора в 2013 году распределилась следующим образом: 49 % произведено хозяйствами населения, 48,5 % - сельскохозяйственными организациями и 2,4 % приходится на крестьянские (фермерские) хозяйства. Наглядно Индекс физического объема представлен на рисунке1.

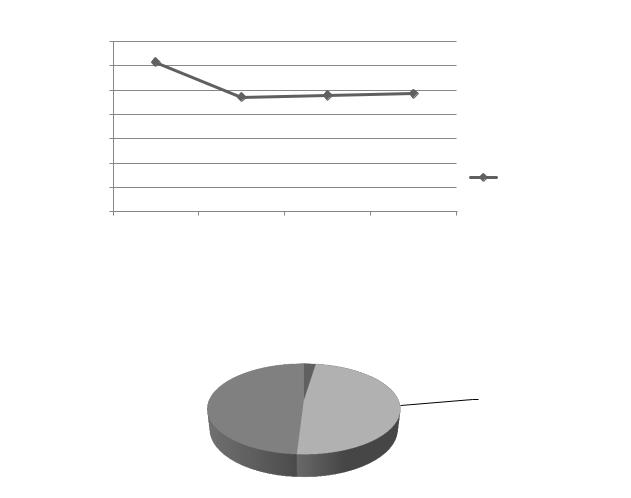

|

Индекс физического объема |

|

|

140 |

|

|

|

120 |

|

|

|

100 |

|

|

|

80 |

|

|

|

60 |

|

|

|

40 |

|

|

|

20 |

|

|

Индекс |

|

|

физического |

|

|

|

|

|

0 |

|

|

объема |

2011 |

2012 |

2013 |

2014 |

Индекс физического объема по всем категориям хозяйств

|

К(Ф)Х |

|

2% |

ЛПХ |

Сельхозяйственны |

49% |

е организации |

|

49% |

Рисунок 1. Динамика Индекса физического объема АПК в Пермском крае

Для снижения рисков потери доходов при производстве сельскохозяйственной продукции в случае наступления неблагоприятных событий природного характера, а также при ценовых колебаниях на промышленную и сельско-

хозяйственную продукцию необходимо решение следующих задач:

1)повышение инвестиционной привлекательности сельского хозяйства;

2)обеспечение устойчивого воспроизводства сельского хозяйства в условиях роста цен на промышленную продукцию;

3)увеличение удельного веса застрахованных посевных площадей и крупного рогатого скота.

Агропромышленный комплекс находится в условиях низкой инвестиционной привлекательности по причине высокой степени рисков и существенной со-

19

циальной нагрузки на сельскохозяйственное производство. Сельскохозяйственные товаропроизводители зачастую не имеют достаточно собственных средств для осуществления реконструкции, модернизации существующих и создания новых производств.

Основная проблема, влияющая на инвестиционную привлекательность агропромышленного комплекса – длительная окупаемость проектов, на срок которой влияют размер инвестиций и их прибыльность. Необходимость поддержки обусловлена длительным инвестиционным циклом производства, ценовой диспропорцией между сельскохозяйственной и промышленной продукцией, сезонным циклом сельскохозяйственного производства.

Специализация края в сфере животноводства предопределяет страхование крупного рогатого скота. Цель мероприятия – снижение рисков потери доходов при производстве сельскохозяйственной продукции в случае наступления неблагоприятных событий природного и техногенного характера.

Статистика свидетельствует, что примерно 8 из 10 договоров по страхованию животных в нашей стране приходится на страхование крупного рогатого скота, а также рабочих лошадей, занятых в сельхозработах. При этом нельзя сказать, что рынок страхования животных достиг должного развития, хотя многие ведущие страховщики предлагают застраховать крупный рогатый скот от риска утраты в результате болезней, несчастного случая, пожара, стихийных бедствий и противоправных действий третьих лиц.

К примеру, страховая компания "Росгосстрах" берет на страхование крупный рогатый скот в возрасте от 6 месяцев до 15 лет. В Пермском крае филиал компании Росгосстрах застраховал 130 голов КРС. Поголовье, принадлежащее одному из колхозов Сивинского района, застраховано на случай гибели животных в результате болезней, несчастных случаев. пожара, стихийных бедствий, противоправных действий третьих лиц. Ответственность компании по договору составила 10,5 млн. рублей.

В Пермском крае также функционирует и предлагает свои услуги по агрострахованию филиал ОСАО "Ингострах". В 2012году эта компания заключила два договора страхования с СПК "Колос", расположенном в селе Козьмодемьянск Карагайского района. Общая страховая сумма составила 18 млн. рублей.

Рассматривая Пермский край как частичку мирового сообщества, то можно сказать, что Агропромышленный комплекс Пермского края может сильно пострадать при вступлении России в ВТО. По условиям ВТО каждая отрасль должна развиваться в соответствии с законами рынка, без значительного вмешательства государства. Отечественное сельское хозяйство пока не в состоянии функционировать самостоятельно, то есть без поддержки государства. Получается, что вступление в ВТО может ударить по самому больному месту.

Литература 1.Морозова Т. Г. Экономическая география России. – М.: Экономикс, 2010г

2.Емельянов А. П. Финансово-экономическое положение сельского хозяйства: пути оздоровления. / Экономист. 2012, № 8. – 29-31 с.

3.Пермьстат [Электронный ресурс] URL: http://permstat.gks.ru/

4.Министерство сельского хозяйства и продовольствия Пермского края [Электронный ресурс] URL : http://www.agro.permkrai.ru/

20