44. Особенности определения понятий m&a в российском и зарубежном законодательстве

Слияния и поглощения — класс экономических процессов укрупнения бизнеса и капитала, происходящих на макро- и микроэкономическом уровнях, в результате которых на рынке появляются более крупные компании взамен нескольких менее значительных. Иными словами M&A – общее наименование сделок

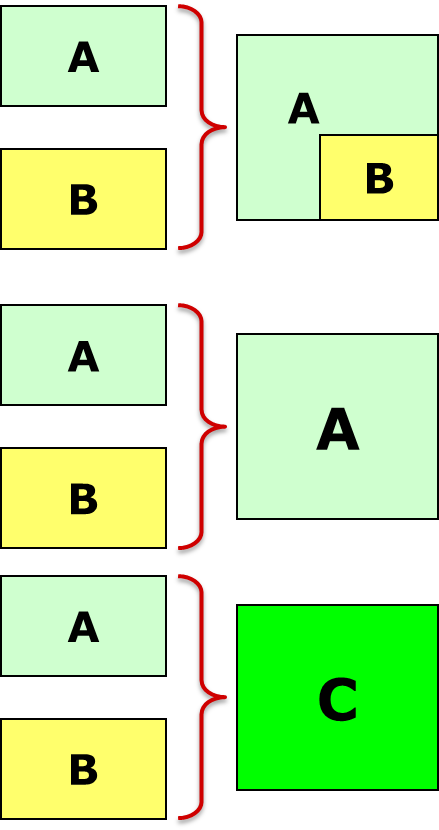

Слияние (межд) — это объединение двух или более хозяйствующих субъектов, в результате которого образуется новая, объединённая экономическая единица. Включает вариант присоединения (РФ).

Слияние (РФ) – реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом.

Присоединение — в этом случае одна из объединяющихся компаний продолжает деятельность, а остальные утрачивают свою самостоятельность и прекращают существование, оставшаяся компания получает все права и обязанности ликвидированных компаний.

Поглощение — это сделка, совершаемая с целью установления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30 % уставного капитала (акций, долей, и т. п.) поглощаемой компании, при этом сохраняется юридическая самостоятельность общества.

По порядку: поглощение, присоединение, слияние:

45. Методы оценки компаний при m&a. Преимущества и недостатки отдельных методов Затратный подход

Основывается на реально существующих активах, снижая долю неопределенности. В рамках затратного способа выделяют методы ликвидационной стоимости, чистых активов.

Метод ликвидационной стоимости

Особенность ликвидационного метода: покупатель не заплатит за объект больше суммы затрат на создание такого же объекта и стоимость при этом не учитывает потенциал компании, а базируется на ее текущем положении. Используется для оценки участников в состоянии банкротства, либо если текущая стоимость доходов несоизмеримо меньше стоимости материальных активов. (Стоимость материальных активов = Затраты на ликвидацию –– Финансовый результат от ликвидации).

Метод чистых активов

Применим для компаний, имеющих значительные материальные активы. Порядок оценки стоимости чистых активов закреплен Минфином России.

Плюсы: Унифицированная система оценки чистых активов и устранение ряда недостатков российской бухгалтерской отчетности.

Минусы: Не учитывает стоимость нематериальных активов, которые характерны для любого бизнеса, из-за чего определение полного размера синергии становится невозможным

Сравнительный подход

Метод компании-аналога.

Стоимость объекта может быть определена на основе стоимости аналогичных объектов на рынке, при этом необходимым условием является наличие достаточного количества объектов-аналогов на рынке и достоверных источников информации о них. Суть метода заключается в определении наиболее значимых показателей объекта: чистая прибыль, величина активов, выручка и т.п., нахождении схожих по характеристикам (отрасль, продукция, технология и т.п.) объектов-аналогов.

Метод отраслевых коэффициентов.

После определения значимых показателей объекта определяются рыночные мультипликаторы для каждого объекта-аналога отношение стоимости объекта к его показателям (Мультипликатор выручки = Стоимость компании / Выручку компании).

Плюс: на основе них определяется вариант стоимости исходного объекта.

Минус: Не позволяет выявить потенциальные источники синергии; невозможно применить данный подход к непубличным компаниям.