37. Основные участники проектного финансирования, их роль и обязательства

В соответствии с ролью в реализации и кредитовании проектов их можно разделить на две основные группы

Основные участники

спонсоры (инициаторы) проекта

кредиторы

подрядчики

Потенциальные участники (принимают участие в проекте, в зависимости от их заинтересованности в нем; могут вносить значительные изменения в проект, что делает его более привлекательным).

государство

поставщики и покупатели

лизинговые компании

страховые компании

экспортно-кредитные агентства и др.

Рассмотрим роль возможных участников в проектном финансировании

|

Участники |

Роль в проекте |

|

Инициаторы проекта |

Компании и физические лица, непосредственно заинтересованные в проекте. ▪ продвигают проект ▪ согласовывают различные вопросы ▪ получают соответствующие разрешения |

|

Поставщики и подрядчики |

Компании, имеющие договорные обязательства ▪ выполнять работы ▪ оказывать услуги ▪ поставлять товары связанные с проектом и др. |

|

Покупатели |

Во многих проектах продукция не поступает на открытый рынок. В этом случае проектная компания заранее заключает долгосрочный контракт с отдельным покупателем или группой на покупку определенного количества произведенной продукции |

|

Правительство страны, в которой осуществляется проект |

▪ выдача разрешительных документов ▪ закупка ▪ участие в качестве спонсора, акционера проекта ▪ предоставление гарантий |

|

Управляющие компании |

Команда менеджеров, отвечающих за осуществление проекта. Ключевое звено сделки по проектному финансированию |

|

Долговые финансисты |

Структуры, которые предоставляют проектной компании ресурсы в долг на оговоренный период времени и на заранее согласованных условиях |

|

Консультанты и советники |

Специализированные компании и физические лица, компетентные в различных аспектах осуществления проекта |

38. Схемы организации синдицированных кредитов

Кредит может предоставляться заемщику на синдицированной основе. В банковской практике под синдицированным кредитом обычно понимается кредит, выдача денежных средств по которому осуществляется не одной кредитной организацией, а сразу несколькими лицами. В приложении к Инструкции ЦБ РФ "Об обязательных нормативах банков" предлагается использовать три схемы синдицированных кредитов.

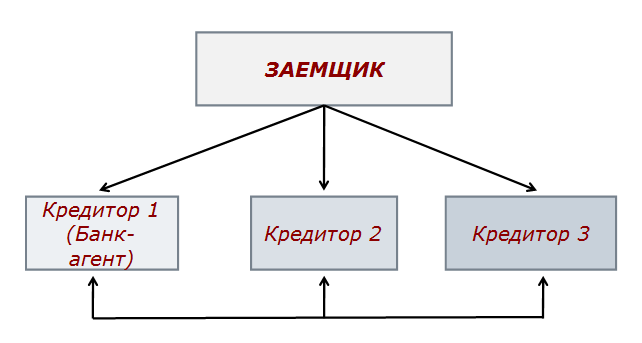

Схема совместно инициированного синдицированного кредита предполагает, что кредит выдается несколькими кредитными организациями, предварительно заключившими многостороннее соглашение. Этим договором должны быть определены общие условия предоставления кредита и банк-агент. Каждый участник синдиката заключает с заемщиком отдельные кредитные договоры, условия которых должны отвечать следующим требованиям:

срок погашения обязательств заемщика перед кредиторами и величина процентной ставки являются одинаковыми для всех договоров;

каждый кредитор обязан предоставить денежные средства заемщику в размере и на условиях, предусмотренных отдельным двухсторонним договором;

каждый кредитор обладает индивидуальным правом требования к заемщику (основной суммы долга и процентов по кредиту) согласно условиям заключенного двухстороннего договора;

все расчеты по предоставлению и погашению кредита производятся через кредитную организацию, которая может одновременно являться кредитором (участником синдиката), исполняющую агентские функции (банк-агент). В указанном случае банк-агент должен действовать от имени и за счет участников синдиката. Его положение аналогично положению поверенного в договоре поручения.

Схема индивидуально синдицированного кредита предполагает появление кредитного договора с множественностью лиц на стороне банка-заимодавца - долевых кредиторов. Доля каждого банка-участника синдиката в совокупном объеме приобретаемых ими прав требований к заемщику (основной суммы долга и процентов за кредит) определяется соглашениями между банками синдиката и первоначальным кредитором.

Синдицированный кредит без определения долей предполагает заключение кредитного договора от имени одной кредитной организации за счет ресурсов различных участников синдиката - как банков, так и небанковских организаций. Не определена система договорных связей, возникающая в данном случае. Представляется, что участники синдиката могут заключить многосторонний договор по типу агентского договора, либо договора простого товарищества, либо договора комиссии. Во всех указанных случаях банк - организатор синдиката должен заключать кредитный договор с заемщиком от своего имени.

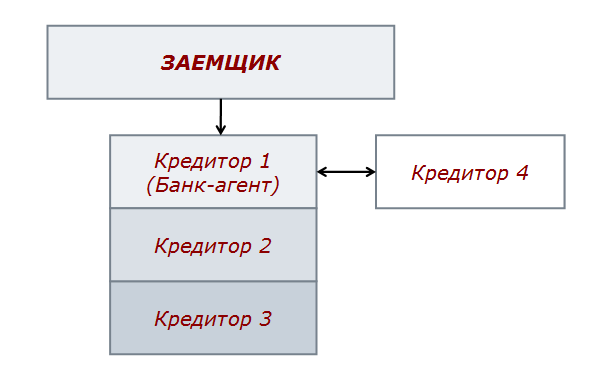

В соответствии с существующей российской, а также мировой практикой, при предоставлении заемщику синдицированного кредита подписывается один договор между заемщиком с одной стороны и кредиторами (включая банк-агент) – с другой.

Договор содержит

Права и обязанности заемщика и кредиторов в рамках кредитного договора

Ценовые параметры предоставления кредита

Порядок расчетов по предоставлению и погашению кредита

Права и обязательства банка-агента.

Регламент взаимоотношений между кредиторами и банком-агентом.

Прочие условия кредитного договора

Схема предоставления синдицированного кредита в международной и российской практике

Общепринятая практика по структуре наиболее подходит под определение совместно инициированного синдицированного кредита. Различие: подписывается один кредитный договор. В то же время один из кредиторов может участвовать в сделке на основе субучастия (Participation Agreement) (Кредитор 4 на схеме). Тогда возникают признаки синдицированного кредита без определения долевых условий .