Налоговое бремя

Выбор той или иной модели рынка определяет налоговую ёмкость (налоговое бремя)) производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная – предполагает высокие налоговые ставки, широкий круг плательщиков, незначительные льготы.

Налоговое бремя на макроуровнерассчитывается как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40-45%. В России этот показатель несколько выше: с учетом поступления во внебюджетные фонды он равен примерно 48%.

Для конкретного плательщиканалоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. В организациях занимающихся производством ликероводочных изделий этот показатель достигает 50%, т.к. в цене этой продукции велика доля акцизов, сельскохозяйственные же организации несут налоговое бремя не достигающее 10%, т.к на них распространяются многие налоговые льготы.

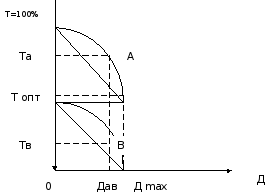

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера.

Рис. 1 Кривая Лаффера

1.4 Функции налогов

Сущность налогов проявляется через их функции.

В период становления буржуазного общества налоги в основном выполняли фискальную функцию. Однако во второй половине 1930-х годов на Западе возникла тенденция к использованию налогов в качестве средства регулирования экономики и обеспечения стабильности экономического роста. С середины ХХ в. регулирующая функция налогов получила широкое распространение.

Выделим следующие функцииналогов:

Фискальная функция –представляет собой изъятие средств налогоплательщика в бюджет. Посредством этой функции выполняется предназначение налогов по наполнению государственного бюджета для выполнения общегосударственных и целевых государственных программ.

Распределительная функция. Данную функцию можно назватьсоциальной, т.к. состоит в перераспределении общественных доходов между разными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества.Социальные функции выполняют прогрессивное налогообложение, связанное с возрастанием налоговых ставок по мере роста величины доходов плательщика. Ту же цель преследуют акцизы, устанавливаемые на отдельные виды товаров.

Регулирующая функция– эта функция направлена на достижение определенных целей государства посредством налогового механизма. Налоговое регулирование выполняет три подфункции:

стимулирующая подфункция– направлена на развитие определенных социально-экономических процессов; реализуется через систему льгот, исключений, преференций (предпочтений), дифференциации налоговых ставок (ставки НДС);

дестимулирующая подфункция– препятствует развитию определенных социально-экономических процессов путем увеличения налогового бремени. Действие этой подфункции связано с установлением повышенных ставок налогов.Но надо помнить, что налоги должны взиматься и сегодня, и завтра, поэтому применяя дестимулирующую подфункцию, нельзя допустить подрыва основы налогообложения, а тем более ликвидации источника налога. Иначе, впоследствии налоги не из чего будет взимать;

подфункция воспроизводительного назначения– проявляется с помощью установления платежей, например за пользование природными ресурсами. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на восстановление (воспроизводство) эксплуатируемых ресурсов.

Контрольная функцияналогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан. Сущность данной функции состоит в том, что появляется возможность количественного анализа налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

Функции налогов взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.