ленных во времени колебаний, так и циклических. Коэффициент автокорреляции следующих порядков: II = -0,577; III = = -0,611; IV = -0,095; V = +0,376; VI = +0,404; VII = +0,044. Следовательно,

противофаза цикла ближе всего к 3 годам (наибольший отрицательный коэффициент при сдвиге на 3 года), а совпадающие фазы ближе к 6 годам, что и дает длину цикла колебаний. Максимальные по абсолютной величине коэффициенты неблизки к единице. Это означает, что циклическая колеблемость смешана со значительной случайной колеблемостью. Таким образом, подробный автокорреляционный анализ в целом дал те же результаты, что и выводы по автокорреляции первого порядка.

Если динамический ряд достаточно длинен, можно поставить и решить задачу об изменении показателей колеблемости с течением времени. Для этого рассчитывают эти показатели по подпериодам, но длительностью не менее 9—11 лет, иначе измерения колеблемости ненадежны. Кроме того, можно рассчитывать показатели колеблемости скользящим способом, а затем провести их выравнивание, т.е. вычислить тренд показателей колеблемости. Это полезно для вывода о действенности мер, применявшихся для уменьшения колебаний урожайности и других нежелательных колебаний, а также для того, чтобы по тренду сделать прогноз ожидаемых в будущем размеров колебаний.

12.9. Измерение устойчивости в динамике

Понятие «устойчивость» используется в различных смыслах. По отношению к статистическому изучению динамики мы рассмотрим два аспекта этого понятия: 1) устойчивость как категория, противоположная колеблемости; 2) устойчивость направленности изменений, т.е. устойчивость тенденции.

В первом понимании показатель устойчивости, который может быть только относительным, должен изменяться от нуля до единицы (100%). Это разность между единицей и относительным показателем колеблемости: 1 — v(t). Если коэффициент колеблемости составил 9,0%, то коэффициент устойчивости равен 100% — 9,0% = 91,0%. Этот показатель характеризует близость фактических уровней к тренду и совершенно не зависит от характера последнего. Слабая колеблемость

493

и высокая устойчивость уровней в данном смысле могут существовать даже при полном застое в развитии, когда тренд выражен горизонтальной прямой.

Устойчивость во втором смысле характеризует не сами по себе уровни, а процесс их направленного изменения. Можно узнать, например, насколько устойчив процесс сокращения удельных затрат ресурсов на производство единицы продукции, является ли устойчивой тенденция снижения детской смертности и т.д. С этой точки зрения полной устойчивостью направленного изменения уровней динамического ряда следует считать такое изменение, в процессе которого каждый следующий уровень либо выше всех предшествующих (устойчивый рост), либо ниже всех предшествующих (устойчивое снижение). Всякое нарушение строго ранжированной последовательности уровней свидетельствует о неполной устойчивости изменений.

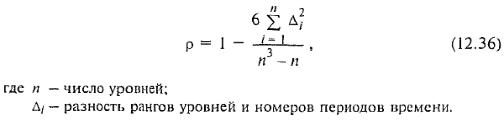

Из определения понятия устойчивости тенденции вытекает и метод определения ее показателя. В качестве показателя устойчивости можно использовать коэффициент корреляции ранговЧ. Спирмена р (см. гл. 10):

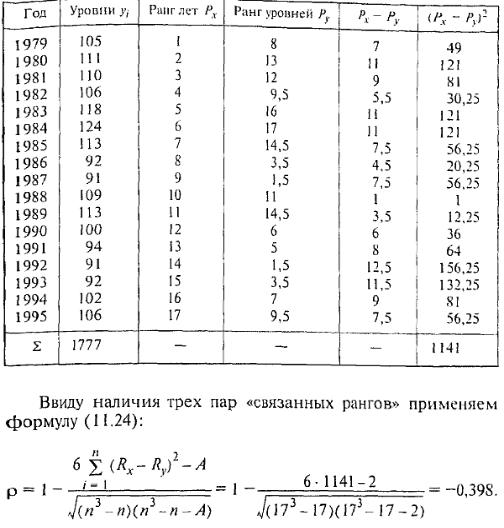

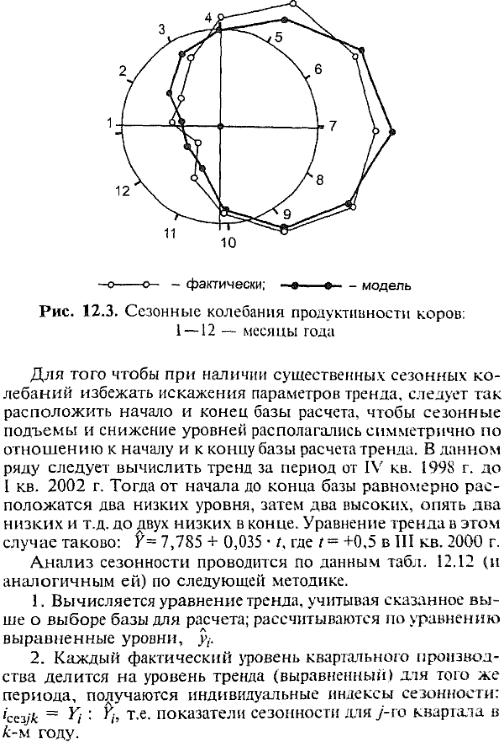

При полном совпадении рангов уровней, начиная с наименьшего, и номеров периодов (моментов) времени по их хронологическому порядку коэффициент корреляции рангов равен +1. Это значение соответствует случаю полной устойчивости возрастания уровней. При полной противоположности рангов уровней рангам лет коэффициент Спирмена равен -1, что означает полную устойчивость процесса сокращения уровней. При хаотическом чередовании рангов уровней коэффициент близок к нулю, это означает неустойчивость какой-либо тенденции. Приведем расчет коэффициента корреляции Спирмена по данным о динамике индекса цен (табл. 12.5) в табл. 12.9.

494

Таблица Расчет коэффициентов корреляции рангов Спирмена

2.9

Отрицательное значение р указывает на наличие тенденции снижения уровней, причем устойчивость этой тенденции ниже средней.

При этом следует иметь в виду, что даже при 100%-ной устойчивости тенденции в ряду динамики может быть колеблемость уровней и коэффициент их устойчивости будет ниже 100%. При слабой колеблемости, но еще более слабой тенденции, напротив, возможен высокий коэффициент устойчивости уровней но близкий к нулю коэффициент устойчивости

495

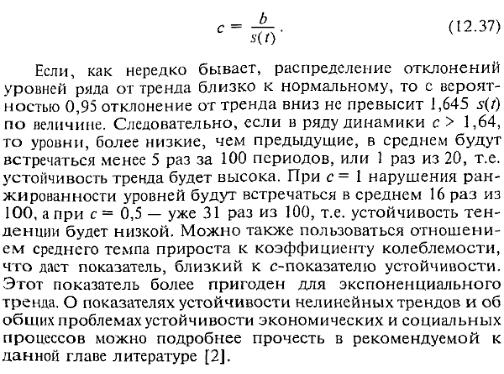

тренда. В целом же оба показателя связаны, конечно, прямой зависимостью: чаще всего большая устойчивость уровней наблюдается одновременно с большей устойчивостью тренда. Устойчивость тенденции развития, или комплексная устойчивость в динамике, может быть охарактеризована соотношением между среднегодовым абсолютным изменением и средним квадратическим (либо линейным) отклонением уровней от тренда:

12.10. Сезонные колебания и полное разложение дисперсии уровней динамического ряда

Сезонными называют периодические колебания, возникающие под влиянием смены времени года. Их роль очень велика в агропромышленном комплексе, торговле, заболеваемости, строительстве, деятельности рекреационных учреждений, на транспорте. Сезонные колебания строго цикличны — повторяются через каждый год, хотя сама длительность времен года имеет колебания. Для изучения сезонных колебаний

496

необходимо иметь уровни за каждый квартал, а лучше за каждый месяц, иногда даже за декады, хотя декадные уровни могут уже сильно исказиться мелкомасштабной случайной колеблемостью.

Следует еще раз указать, что не всякие различия в месячных или квартальных уровнях являются сезонными колебаниями, а только регулярно повторяющиеся. Если же различия месячных уровней или любых внутригодичных уровней в один год распределены совершенно иначе, чем в другой год, то это не сезонные, а случайные колебания, т.е. колебания, вызванные причинами, не связанными со сменой времен года. Например, такими могут быть колебания курсов акций, обменных курсов валют, вызванные изменением финансовой политики государства, научно-техническими открытиями, политическими кризисами в стране и мире, слиянием и разделением компаний и т.п.

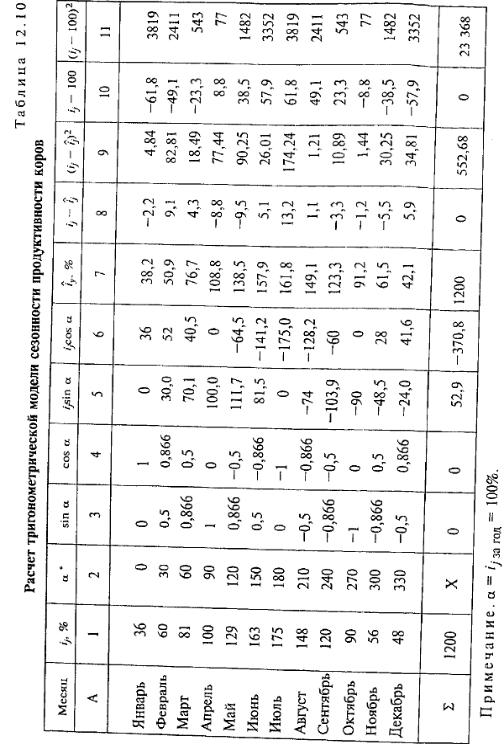

Поскольку интервальные уровни зависят от длительности интервалов времени, а длина месяцев не равная, правильнее анализировать колебания не по фактическим месячным уровням, а по уровням, пересчитанным на равную (30-дневную) длительность всех месяцев, или среднесуточным. Если изучаются сезонные колебания за отдельный год, то обычно тренд не принимается во внимание, и отклонения месячных (30-дневных) уровней исчисляются от среднемесячного уровня за год. Кроме рассмотренных показателей колеблемости для характеристики сезонных колебаний важное значение имеет форма сезонной «волны», изучаемая с помощью относительных показателей — отношений месячных уровней к среднемесячному (так называемый индекс сезонности). Лучше, конечно, изучать сезонные колебания за несколько лет, чтобы сгладить случайные колебания и точнее измерить сезонные. Если сезонная колеблемость имеет синусоидальный характер, т.е. плавно изменяется в течение года от минимума до максимума и обратно, для ее моделирования пригодна тригонометрическая модель вида

497

498

499

500

501

502

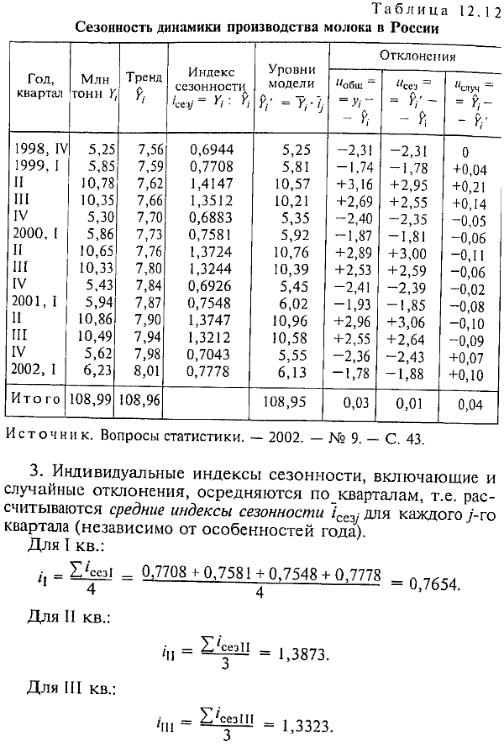

Графическое изображение временного ряда с наличием сезонных колебаний в системе прямоугольных координат возможно двумя способами. Первый способ показан на рис. 12.4. На рис. 12.4 видно характерное для сезонных колебаний регулярное чередование повышения и понижения уровней ряда. Второй способ графического изображения сезонности — в полярных координатах: средний уровень принимается за длину радиуса-вектора р, а год — за окружность. Этот способ хорош прежде всего при наличии месячных данных. Каждому месяцу соответствует 30 °. Концы отрезков, соответствующих

503

Рис. 12.4. Динамика производства молока в России

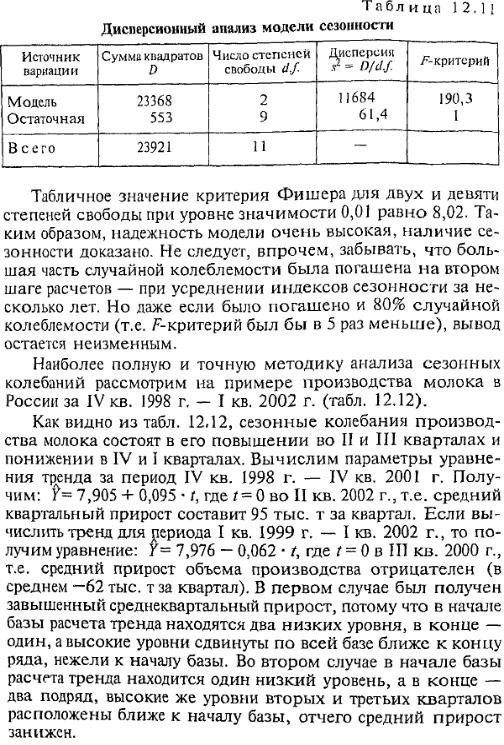

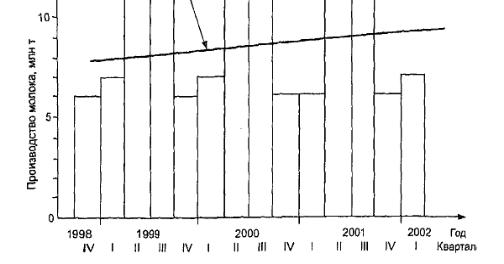

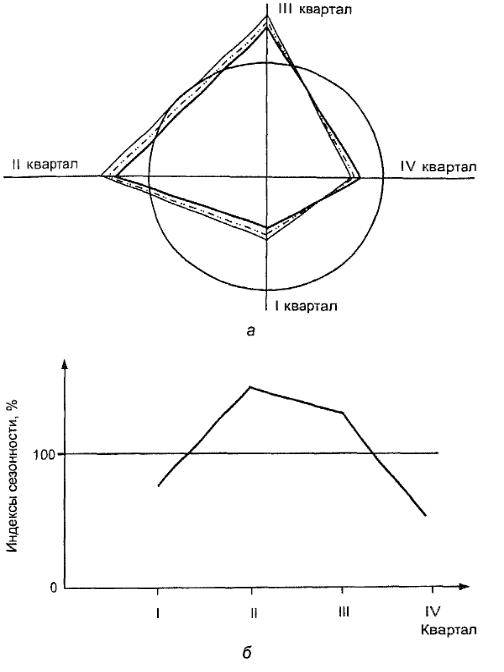

по длине месячным индексам сезонности и откладываемых от центра окружности (круга), соединяют ломаной линией, которая в период сезонных повышений выходит за окружность, а в период сезонных понижений «втягивается» внутрь окружности (рис. 12.3). Такой график называется радиальной диаграммой. По квартальным данным подобный график невыразителен (рис. 12.5, а). Сезонность может быть представлена в виде графика сезонной волны, на котором изображаются индексы сезонности (рис. 12.5, б).

Кроме мультипликативной модели сезонных колебаний может быть построена аддитивная модель, т.е. такая модель, в которой сезонные повышение и понижение уровней выражаются слагаемыми, соответственно положительными или отрицательными, добавляемыми к уровням тренда. Для того чтобы реализовать такую модель на ПЭВМ, каждый квартал (или месяц) обозначается особый «структурной» (иногда ее называют «фиктивной») переменной, принимающей для данного квартала или месяца значение «1», а для всех других значение «0». Сущность метода структурных переменных излагается в главе о корреляции и регрессии (гл. 9).

504

Рис. 12.5. Сезонность производства молока в России: а — радиальная диаграмма; б — график сезонной волны

505

Несмотря на то, что расчет аддитивной модели сезонных колебаний очень удобно проводить на ПЭВМ, нельзя не видеть серьезного недостатка этой модели: при существенных изменениях уровня тренда сезонные «прибавки» или «убавки» остаются постоянными. На самом деле это неверно: если, например, ввиду инфляции средняя заработная плата за 5 лет возросла в 2 или в 2,5 раза, то и ее сезонные колебания, максимум в декабре, минимум в январе и июле—августе тоже соответственно возрастут по абсолютной величине. А в аддитивной модели они будут показаны как средние за период, а значит, будут преувеличены в начале пятилетия и приуменьшены в его конце.

Мультипликативная модель лишена этого недостатка, и при существенном тренде она гораздо точнее отразит сезонные колебания, чем аддитивная модель.

Сила и интенсивность сезонных колебаний измеряются на основе отклонений уровней модели, включающих сезон506

Следует иметь в виду, что иногда знаки случайного и сезонного отклонений не совпадают, и одно из слагаемых может по абсолютной величине быть больше суммы, а уж тем более его квадрат. Если бы между случайной и сезонной колеблемостью была обратная зависимость (а на выбранном ограниченном отрезке времени это может случиться), то общая

507

508

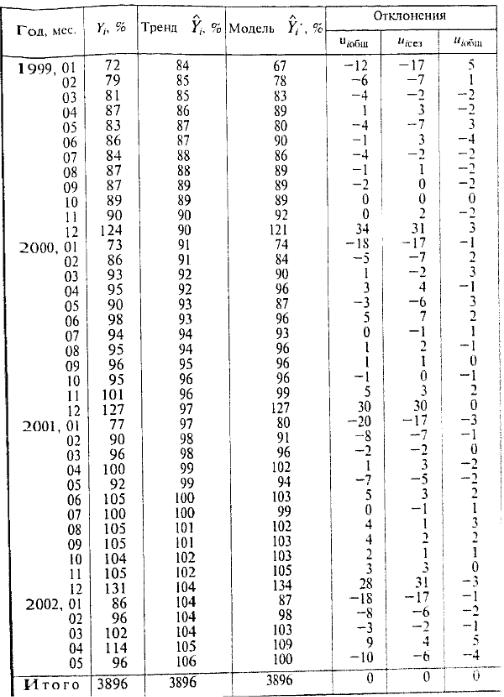

Таблица 12.13 Анализ динамики реальных доходов населения России (январь

1998 г. = 100%)

509

Не следует, однако, интерпретировать полученные доли как сравнительные оценки силы влияния разных факторов на развитие явления. Различия уровней за счет колебаний не аккумулируются, и их роль будет «снижаться» тем больше, чем длиннее ряд динамики. К таким оценкам надо подходить очень осторожно.

510