2. Издержки предприятия, их виды. Пути снижения издержек

Главным ограничителем прибыли являются издержки производства. Существуют разные способы их определения и измерения.

Под издержками производства обычно понимают затраты на изготовление продукции, которые называют экономическими или вмененными.

Они включают все платежи, причитающиеся собственникам ресурсов и достаточные для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса.

Существуют внешние издержки, выплачиваемые в пользу поставщиков, самостоятельных поотношению к данному предприятию, атакже внутренние издержки, трактуемые как компенсация за самостоятельное использование предприятием собственных ресурсов.

В отечественной литературе издержки производства называют себестоимостью продукции. До конца 1980-х гг. она включала следующие основные статьи расходов на производство и реализацию продукции: сырье, основные и вспомогательные материалы; топливо и энергия; амортизация; заработная плата иотчисления на социальное страхование; прочие затраты.

Затраты делились на два вида: прямые, непосредственно связанные с созданием единицытовара; косвенные, необходимые для общего осуществления производственного процесса по данному виду продукции на промышленныхпредприятиях.

Все затраты имели «трудовой» характер, что соответствует марксистской теории издержек, основой которой являются две главные категории: издержки производства, издержки обращения.

Издержки производства – это затраты па амортизацию средствтруда, сырье и материалы, затраты на заработную плату, т. е. расходы на производство, которые должны понести организаторы производства с целью создания товаров и последующего получения прибыли. Они меньше стоимости товара на величину прибыли.

Издержки обращениясвязаны с реализацией товаров. Они делятся на: 1) дополнительные (упаковка, сортировка, транспортировка и хранение товаров), т. е. обусловленные продолжением производства в сфере обращенияи увеличивающие стоимость товара в этой сфере; 2) чистые– издержки на торговлю (заработная плата продавцов) и маркетинговую деятельность (изучение потребительского спроса), не увеличивающие стоимость товара, возмещающиеся из прибыли, созданной в процессе производства.

К. Маркс при анализе издержек абстрагировался отследующих важных моментов: 1) колебание цен вокруг стоимости; 2) изменениеиздержек в зависимости от количества производимой продукции.

Современные концепции издержек учитывают эти аспекты. В настоящее время в экономической теории сложилась новая классическая ситуация в определении стоимости товара на основе совмещения альтернативных теорий стоимости. Поэтому структура себестоимости дополнена следующими статьями: отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества, плата по проценту за краткосрочные кредиты банков, платежи за природные ресурсы (воду, землю и т. п.).

Издержки взависимости от объема производства в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки(FC – fixedcost) – денежные затраты, не зависящие от объема производства (расходы на содержание заводских зданий, машин и оборудования, рентные платежи, страховые взносы, жалованье управленческому аппарату), являющиеся обязательными даже в том случае, если предприятие вообще ничего не производит.

Переменные издержки(VC – variablecost – денежные затраты, находящиеся в зависимости от изменения объема производства (расходы на сырье, вспомогательные материалы, топливо, электроэнергию, транспортные услуги и большую часть трудовых ресурсов). Графическая интерпретация этих видов издержек представлена на рис. 6.1.

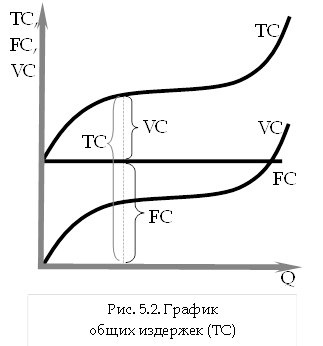

Сумма постоянных и переменных издержек образует общие(TC – totalcost), или валовые, издержки производства.Для предприятия это совокупность денежных затрат, необходимых для производства определенного объема продукции. Валовые издержки помере увеличения количества продукции возрастают, вследствие чего являются возрастающей функцией производства.

TC=FC+VC .

График функции общих издержек (TC) также можно вывести из рис. 6.2 путем параллельного сдвига кривой VC вверх на величину FC.

Рисунок

6.1. Переменные (VC)

и постоянные (FC)

издержки

В то же время исследование общих издержек представляется для оценки деятельности предприятия менее значимым, чем изучение средних издержек, т. е. издержек, приходящихся на единицу продукции. Этот показатель необходим, например, для сравнения с ценой, которая всегда определяется на единицу продукции. Имеются три вида средних издержек: средние постоянные, средние переменные и средние общие издержки.

Средние постоянные издержки (AFC – averagefixedcost)определяются делением постоянных издержек на количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема производства, средние постоянные сокращаются по мере увеличения количества производимой продукции:

Средние переменные издержки (AVC – averagevariablecost) устанавливаются делением переменных издержек па количество произведеннойпродукции:

Средние общие издержки(ATC или AC – averagetotalcost) равнычастному от деления валовых издержекна количество произведенной продукции и показывают величину общих издержек, приходящуюся на единицу продукции:

Функция средних постоянных издержек будет убывающей, что следует из формулы: числитель остается неизменным (FC), а знаменатель (Q) растет, что вызывает уменьшение частного (AFC).

Чтобы принять решение относительно объема производства, необходимо знать дополнительные затраты, приходящиеся на каждую дополнительную единицу продукции. Такие издержки называют предельными (MC – marginalcost),они составляют разность между соседними значениями валовых издержек.

Поскольку постоянные издержки не меняются вслед за сдвигами в объеме выпуска продукции предприятия, предельные издержки определяются изменением только переменных издержек для каждой дополнительной единицы продукции:

ΔTC=ΔFC+ΔVC, ΔFC=0,

Если функция TC непрерывна и дифференцируема при всех Q, то функция предельных издержек может быть представлена как:

В этом случае геометрически MC для любого Q могут быть выражены углом наклона касательной к кривой TC (рис. 6.3). Знание предельных издержек имеет для предприятия очень важное значение, поскольку позволяет всегда контролировать их величину общих издержек.

По

мере роста переменных издержек возрастают

иваловые.

Пока предельные издержки меньше средних,

уменьшаются и последние. Это происходит

до тех пор, пока последнийприрост

предельных издержек меньше, чем среднее

всех предшествующих. Как только величина

предельных издержек начинает превышать

средние издержки, последние увеличиваются

(рис. 6.4).

Точка критического объема продукции (производства) определяется равенством рыночной цены и средних издержек. При критически низкой рыночной цене предприятие имеет возможность возместить свои переменные издержки, осуществляя производство товаров. Если цена упадет ниже данной точки, предприятие прекратит производство. Если попытаться продолжить производство, то доходы не будут покрывать переменные издержки. Прицене, превышающей критически низкую рыночную цену, предприятие продолжит производство товаров в соответствии с предельными издержками.

В действительности необходимо учитывать не только фактические затраты, но и альтернативные издержки, возникающие из-за возможности выбора между теми или иными экономическими решениями. Поскольку все виды ресурсов ограничены, для любого предприятия использование какого-либо из ресурсов в производстве того или иного товара является результатом выбора между несколькими вариантами, а величина издержек определяется денежной выручкой от наиболее выгодного из всех альтернативных способов использования ресурсов.

Наиболее эффективным путем увеличения прибыли является снижение издержек производства (себестоимости), что обусловливается действием основных факторов роста его эффективности: экономией сырья, материалов, топлива, энергии, улучшением использования основных фондов и трудовых, ресурсов. Различают народно-хозяйственные и внутрипроизводственные факторы снижения себестоимости.

К народно-хозяйственным факторам относятся технический прогресс в масштабах народного хозяйства и отрасли, рациональное размещение производства по стране, влияние природных условий и др.

Внутрипроизводственные факторы включают рост производительности труда; интенсификацию использования производственных мощностей; экономию материальных ресурсов; сокращение расходов на обслуживание производства и управление; рост качества продукции, в результате чего сокращаются эксплуатационные расходы предприятий-потребителей.

Способы снижения издержек, связанные с ресурсосбережением, оставаясь важными и в настоящее время, были характерны для периода, когда темпы полного обновления ассортимента изделий на предприятии составляли несколько лет. Сегодня в высокотехнологических отраслях (например, в электронной промышленности) жизненный цикл изделий сократился до нескольких месяцев. Поэтому главное внимание в своей деятельности предприниматели уделяют реализации и сбыту продукции, увеличению доли прибыли в общей сумме выручки от ее продажи. С целью сокращения времени обращения они опираются на современный маркетинг, используя такие методы, как «метод портфельного управления», «точное время» и др.

Производственная функция. РАВНОВЕСИЕ

производителя

Для изучения процесса производства экономическая теория использует производственную функцию, которая выражает закономерности размещения ресурсов.

Согласно трудовой теории стоимости новая стоимость создается трудом наемного рабочего, занятого в материальном производстве. Однако признается и косвенная роль в этом процессе постоянного капитала (средств производства).

Факторы производства не действуют изолированно. Согласно формуле Э. Денисона, прирост продукции равен сумме 3/4 прироста труда, 1/4 прироста капитала и технических изменений. Отсюда интерес к реальному вкладу факторов производства в создание продуктов, который выявляется через производственную функцию, представляемую в следующем виде:

Q=f(lα; kβ),

где Q – максимально достижимый объем выпуска продукции;

l, k – виды вовлекаемых в производство ресурсов;

α, β – коэффициенты эластичности выпуска по труду и капиталу.

Производственная функция лежит в основе построения кривой валовых издержек и выражает экономическую концепцию, согласно которой факторы производства являются взаимозаменяемыми.

Производственная функция – это техническое отношение, характеризующее максимум выпуска продукции, который может быть обеспечен той или иной совокупностью факторов производства. Задача сводится к выбору такого соединения факторов производства, которое позволит получить: а) максимум объема продукции; б) требуемое количество продукта с наименьшими издержками.

Графически производственную функцию можно изобразить в виде изокванты.Если изокванта является непрерывной линией, то число возможных комбинаций ресурсов будет бесконечным, что обеспечивает чрезвычайную гибкость принимаемых фирмой решений по организации производства продукции.

Изокванта, или кривая постоянного (равного) продукта (isoquant), — кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый выпуск продукции. Изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции. Однако, в отличие от кривых безразличия, где суммарное удовлетворение потребителя точно измерить нельзя, изокванты показывают реальные уровни производства: 10 тыс., 20 тыс., 30 тыс. и т.д. Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний ресурсов, называется картой изоквант (isoquantmup) (рис. 6.5).

':

':

Рис. 6.5 – Изокванты

Для рационального производителя проблема выбора оптимального сочетания ресурсов может быть поставлена лишь в пределах зоны технического замещения (субституции), т.е. в пределах кривой AD-MRTS.

MRTS=- или в приращении -

или в приращении - .

.

Уменьшение предельной нормы технического замещения одного фактора другим (в данном случае капитала трудом) свидетельствует о том, что эффективность использования любого ресурса ограничена. По мере замены капитала трудом отдача последнего (т. е. производительность труда) снижается. Аналогичная ситуация происходит и в ходе замены труда капиталом. Это означает, что

МРL

х

- МРK

х

- МРK

х

К

= 0.

К

= 0.

Анализ с помощью изоквант имеет для производителя очевидные недостатки, так как использует только натуральные показатели затрат ресурсов и выпуска продукции. Максимизировать выпуск при данных издержках позволяет прямая равных издержек, или изокоста. Если Р1 — цена фактора производства F1, а Р2 — цена F2, то, располагая определенным бюджетом С, наш производитель может купить Х единиц фактора F1, и Y единиц фактора F2:

C=P1X+P2Y

Y=-

X+

X+

Это уравнение прямой представляет комбинации ресурсов, использование которых ведет к одинаковым затратам, израсходованным на производство. Рост бюджета производителя или снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен — влево. Касание изоквантыс изокостой определяет положение равновесия производителя, поскольку позволяет достичь максимального объема производства при имеющихся ограниченных средствах, которые можно затратить на покупку ресурсов. Учитывая, что в точке Т (рис. 6.6) изокванта и изокоста имеют одинаковый наклон и что наклон изокванты измеряется предельной нормой технического замещения, можно записать условие равновесия как

MRTSLK=-

=-

=- .

.

Рис 6.6 - Равновесие производителя