23.Два предприятия-поставщика предлагают поставку своей продукции на условиях предоставления товарного кредита. Первое предприятие установило предельный период кредитования в размере двух месяцев, а второе — в размере трёх месяцев. На обоих предприятиях действует ценовая скидка за наличный платёж в размере 6%. Определите на каком предприятии стоимость товарного кредита ниже.

24.Определите планируемую сумму операционного остатка денежных активов предприятия, исходя из следующих данных: в соответствии с планом поступления и расходования денежных средств на предстоящий год объём отрицательного денежного потока по операционной деятельности предусмотрен в размере 300 тыс. усл. ден. ед.; количество оборотов среднего остатка денежных активов в предшествующем году составило 24. На плановый период этот показатель оставлен без изменений.

25.Необходимо определить на основе Модели Баумоля средний и максимальный размер остатков денежных средств на основе следующих данных: планируемый годовой объём отрицательного денежного потока по операционной деятельности предприятия составляет 225 тыс. усл. ден. ед.; расходы по обслуживанию одной операции пополнения денежных средств оставляют 100усл. ден. ед.; среднегодовая ставка процента по краткосрочным финансовым инвестициям составляет 20%.

26. Определите объём текущей кредиторской задолженности предприятия в предстоящем году исходя из следующих данных: среднегодовая сумма текущей кредиторской задолженности предприятия по товарным операциям составляла 20 000 усл. ден. ед., в том числе просроченной – 3 000 усл. ден. ед.; среднегодовая сумма текущих обязательств по расчётам предприятия составляла 4 000 усл. ден. ед., в том числе просроченной – 1 000 усл. ден. ед.; планируемый темп прироста объёма производства продукции на предстоящий год составляет 20% .

Методические рекомендации к выполнению практических заданий

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОМЗ + ПОГП + ПОДЗ, где ПОЦ – продолжительность операционного цикла предприятия, в

днях;

51

ПОМЗ – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОГП – продолжительность оборота запасов готовой продукции, в днях;

ПОДЗ – продолжительность инкассации текущей дебиторской задолженности, в днях.

Управление оборотными активами предприятия осуществляется по следующим основным этапам:

1.Анализ оборотных активов предприятия в предшествующем периоде.

2.Выбор политики формирования оборотных активов предприятия (консервативный, умеренный и агрессивный).

3.Оптимизация объёма оборотных активов.

4.Оптимизация соотношения постоянной и переменной частей оборотных активов:

строится график их средней «сезонной волны»; рассчитываются коэффициенты неравномерности оборотных активов

по отношению к среднему их уровню; определяется сумма постоянной части оборотных активов по следую-

щей формуле:

|

|

|

|

|

|

|

ОАпост ОАп * К м ин, |

||

где |

ОАпост – сумма постоянной части оборотных активов в пред- |

|||

стоящем периоде; |

||||

|

|

– средняя сумма оборотных активов в рассматриваемом предсто- |

||

|

ОАп |

|||

ящем периоде; Кмин – коэффициент минимального уровня оборотных активов.

определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде:

|

|

|

|

|

|

|

|

|

|

|

|

|

ОАп м акс ОАп * (К м акс |

К м ин); |

|||||||

|

|

|

|

|

ОАп м акс ОАпост |

|

||||

|

|

|

ОАп * (К м акс К м ин) |

|

, |

|||||

ОАп сред |

||||||||||

2 |

|

|

2 |

|||||||

|

|

|

|

|

||||||

где ОАп макс – максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред – средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов; Кмин – коэффициент минимального уровня оборотных активов.

5.Обеспечение необходимой ликвидности оборотных активов.

6.Обеспечение необходимой рентабельности оборотных активов.

52

7. Выбор форм и источников финансирования оборотных активов.

1) Управление запасами Управление запасами охватывает ряд последовательно выполняемых

этапов работ, основными из которых являются:

1.Анализ запасов товарно-материальных ценностей в предшествующем периоде.

2.Определение целей формирования запасов.

3.Оптимизация размера основных групп текущих запасов.

РППо |

|

2 * ОПП * С рз |

|

, |

|

|

|||||

Сх |

|||||

|

|

|

|

где РПП0 – оптимальный средний размер закупки запасов (EOQ);

ОПП – объём производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз – средняя стоимость размещения одного заказа; Сх – стоимость хранения единицы товара в рассматриваемом периоде.

4.Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов.

5.Обеспечение высокой оборачиваемости и эффективных форм движения запасов.

ИЭо ПЗ1 ПЗ2 *100, ОМПп

где ИЭо – интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %;

ПЗ1 – фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определённом периоде;

ПЗ2 – ожидаемая сумма полных затрат на организацию материального потока аналогичного объёма после проведения его оптимизации в аналогичном периоде;

ОМПп – планируемый объём материального потока оборотных активов

ваналогичном периоде.

6.Обоснование учётной политики оценки запасов.

7.Построение эффективных систем контроля за движением запасов на предприятии.

2) Управление текущей дебиторской задолженностью

1. Анализ текущей дебиторской задолженности предприятия в предшествующем периоде

КОАдз |

ДЗв ЧРСдз |

РСД |

, |

ОА |

|

||

|

|

|

где КОАдз – коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги;

53

ДЗв – сумма текущей дебиторской задолженности покупателей, оформленной векселями;

ЧРСдз – сумма чистой реализационной стоимости дебиторской задолженности;

РСД – сумма резерва сомнительных долгов; ОА – общая сумма оборотных активов предприятия.

КВИдз |

|

ДЗв |

ЧРСдз |

, |

|

ДЗв |

ЧРСдз РСД |

||||

|

|

||||

где КВИдз – коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги;

ДЗв – сумма текущей дебиторской задолженности покупателей, оформленной векселем;

ЧРС – сумма чистой реализационной стоимости дебиторской задолженности;

РСД – сумма резерва сомнительных долгов.

ПИдз  ДЗв ОЧРСдз ,

ДЗв ОЧРСдз ,

о

где ПИдз – средний период инкассации текущей дебиторской задолженности за товары, работы и услуги (в днях);

ДЗв – средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ЧРСдз – средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая);

Оо – сумма дневного оборота по реализации продукции в рассматриваемом периоде.

Эдз = Пдз – ТЗдз – ФПдз, Эдз – сумма эффекта полученного от инвестирования средств в деби-

торскую задолженность по расчётам с покупателями; Пдз – дополнительная прибыль предприятия, полученная от увеличе-

ния объёма реализации продукции за счёт предоставления кредита; ТЗдз – текущие затраты предприятия, связанные с организацией креди-

тования покупателей и инкассацией долга; ФПдз – сумма прямых финансовых потерь от невозврата долга

покупателями.

КЭ |

|

|

Эдз |

|

, |

|

дз |

|

|

||||

ДЗ рп |

||||||

|

|

|

||||

|

|

|

|

|

||

где КЭдз – коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчётам с покупателями;

54

Эдз – сумма эффекта, полученного от инвестирования средств в текущую дебиторскую задолженность по расчётам с покупателями в определённом периоде;

ДЗрп– средний остаток текущей дебиторской задолженности по расчётам с покупателями в рассматриваемом периоде.

2.Выбор типа кредитной политики предприятия по отношению к покупателям продукции.

3.Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту:

|

|

|

|

|

|

|

|

|

|

ОРк * Кс / ц * (ППК |

|

ПР) |

|||

ОК |

дз |

|

|

|

, |

||

360 |

|

||||||

|

|

|

|

|

|

||

ОКдз – необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность;

ОРк – планируемый объём реализации продукции в кредит; Кс/ц – коэффициент соотношения себестоимости и цены продукции,

выраженный десятичной дробью; ППК – средний период предоставления кредита покупателям, в днях;

|

|

– средний период просрочки платежей по предоставленному кре- |

|

ПР |

|

|

|

|

диту, в днях. |

||

4.Формирование системы кредитных условий.

5.Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита.

6.Формирование процедуры инкассации текущей дебиторской задолженности.

7.Обеспечение использования на предприятии современных форм рефинансирования текущей дебиторской задолженности.

8.Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности.

3) Управление денежными активами

1. Анализ денежных активов предприятия в предшествующем периоде.

КУ да ДА , ОА

где КУда – коэффициент участия денежных активов в совокупных оборотных активах предприятия;

ДА– средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

ОА– средняя сумма оборотных активов предприятия в рассматриваемом периоде.

ДА ПОда РДАо ,

55

где ПОда – средний период оборота денежных активов, в днях; ДА – средний остаток совокупных денежных активов в рассматрива-

емом периоде; РДАо – однодневный объём расходования денежных средств в рас-

сматриваемом периоде.

КОда РДАо , ДА

где КОда – количество оборотов среднего остатка денежных активов в рассматриваемом периоде;

РДАо – общий объём расходования денежных средств в рассматриваемом периоде;

ДА – средний остаток совокупных денежных активов в рассматриваемом периоде.

УОкфи КФИ *100 , ДА

УОкфи – уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции, в %;

КФИ – средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

ДА – средний остаток совокупных денежных активов в рассматриваемом периоде.

П

КРкфи КФИ ,

где КРкфи – коэффициент рентабельности краткосрочных финансовых инвестиций;

П – сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

2. Оптимизация среднего остатка денежных активов предприятия.

ДАо ПОод , КОда

ДАо – планируемая сумма операционного остатка денежных активов предприятия;

ПОод – планируемый объём отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия; КОда – количество оборотов среднего остатка денежных активов в пла-

новом периоде.

56

ДАо ДАф ПОод ФОод , КОда

где ДАф – фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

ФОод – фактический объём отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде;

ДАс = ДАо х КВпдс, где ДАс – планируемая сумма страхового остатка денежных активов

предприятия; ДАо – плановая сумма операционного остатка денежных активов

предприятия; КВпдс – коэффициент вариации поступления денежных средств на

предприятие в отчётном периоде.

ДА ДАо ДАс ДАк ДАи ,

где ДА – средняя сумма денежных активов в составе оборотного капитала предприятия в плановом периоде;

ДАо – средняя сумма операционного остатка денежных активов в плановом периоде;

ДАс – средняя сумма страхового остатка денежных активов в плановом периоде;

ДАк – средняя сумма компенсационного остатка денежных активов в плановом периоде;

ДАи – средняя сумма инвестиционного остатка денежных активов в плановом периоде.

3.Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты.

4.Выбор эффективных форм регулирования среднего остатка денежных активов.

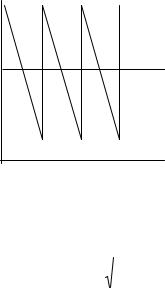

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продаёт часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчётном счёте представляет собой «пилообразный» график (рисунке 9.2.)

57

Остаток средств на расчётном счёте

Q

Q2

Время

Рисунок 9.2 – График изменения остатка средств на расчётном счёте (модель Баумоля)

Сумма пополнения (Q) вычисляется по формуле

Q = |

|

|

2*V*c |

, |

|

|

r |

|

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); c – расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно

k = V:Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят

ОР=С х К + Г х 2.

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчётном счёте вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчётном счёте изменяется случайным образом, причём возможны значительные колебания.

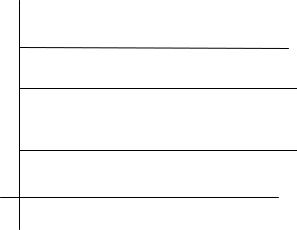

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

58

Логика действий финансового менеджера по управлению остатком средств на расчётном счёте представлена на рисунке 9.3 и заключается в следующем. Остаток средств на счёте хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Запас

денежных

средств

Вложение избытка денежных средств Верхний предел

Точка возврата

Нижний

предел Восстановление денежного запаса

Время

Рисунок 9.3 – Модель Миллера – Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1.Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчётном счёте (она определяется экспертным путём исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2.По статическим данным определяется вариация ежедневного поступления средств на расчётный счёт (V).

3.Определяются расходы (Рх) по хранению средств на расчётном счёте (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим ме-

59

сто в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчётном счёте (S) по формуле

S = 3 * 3 3 *Рт * V . 4 * Px

5. Рассчитывают верхнюю границу денежных средств на расчётном счёте (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов=Он+S

6. Определяют точку возврата (Тв) – величину остатка денежных средств на расчётном счёте, к которой необходимо вернуться в случае, если фактический остаток средств на расчётном счёте выходит за границы интервала (Он, Ов).

5.Обеспечение рентабельного использования временно свободного остатка денежных активов.

6.Построение эффективных систем контроля за денежными активами предприятия.

4) Управление финансированием оборотных активов

1.Анализ состояния финансирования оборотных активов предприятия

впредшествующем периоде.

КДФ |

|

ФПОоа |

, КДФ |

|

ФПОсоа |

, |

|

оа |

НПОоа |

соа |

НПОсоа |

||||

|

|

|

|||||

|

|

|

|

|

где КДФоа – коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде;

КДФсоа – коэффициент достаточности финансирования собственных оборотных активов;

ФПОоа – фактический период оборота оборотных активов в днях в рассматриваемом периоде;

НПОоа – норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период;

ФПОсоа – фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде;

НПОсоа – норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период.

Кчоа ЧОА , ОА

где Кчоа – коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;

ЧОА – средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

60

ОА – средняя сумма оборотных активов (валового рабочего капитала) предприятия в рассматриваемом периоде.

ОТФоа З т мц ДЗ КЗ,

где ОТФоа– средний объём текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

Зт м ц– средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

ДЗ – средняя сумма текущей дебиторской задолженности предприятия в рассматриваемом периоде;

КЗ – средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

КТФоа ОТФоа , ОА

КТфоа – коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа – средний объём текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОА – средняя сумма оборотных активов предприятия в рассматриваемом периоде.

2.Выбор политики финансирования оборотных активов предприятия.

3.Оптимизация объёма текущего финансирования оборотных активов (текущих финансовых потребностей) с учётом формируемого финансового цикла предприятия

КЗп (КЗ т ТОР КЗпр ) * (1 Т р ),

КЗп – прогнозируемый объём совокупной текущей кредиторской задолженности;

КЗ т – средняя фактическая сумма текущей кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

КЗпр – средняя фактическая сумма текущих обязательств по расчётам предприятия в аналогичном предшествующем периоде;

ТОР – средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

Тр – планируемый темп прироста объёма производства продукции, выраженный десятичной дробью.

4. Оптимизация структуры источников финансирования оборотных активов предприятия:

61

КФКк = ОАп - ЧОАп - КЗт - Т0Рп, где КФКк – планируемая потребность в краткосрочном финансовом

кредите; ОАп – планируемая общая сумма оборотных активов предприятия;

ЧОАп – прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала);

КЗт – прогнозируемая сумма кредиторской задолженности по товарным операциям;

Т0Рп – прогнозируемый минимальный размер текущих обязательств по расчётам.

ДФКоа = ДФК - ДФКва, где ДФКоа – сумма долгосрочного финансового кредита, инвестиро-

ванного в оборотные активы (чистый рабочий капитал); ДФК – общая сумма долгосрочного финансового кредита, привлечён-

ного предприятием, на начало планового периода; ДФКва – сумма долгосрочного финансового кредита, привлечённого

предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.).

СКоа = ЧОАп - ДФКоа, где СКоа – сумма собственного капитала, инвестируемого в оборот-

ные активы (чистый рабочий капитал); ЧОАп – прогнозируемая сумма чистых оборотных активов (чистого

рабочего капитала); ДФКоа – сумма долгосрочного финансового кредита, инвестированно-

го в оборотные активы (чистый рабочий капитал).

Управление внеоборотными активами

1.Анализ операционных внеоборотных активов предприятия в предшествующем периоде.

2.Оптимизация общего объёма и состава операционных внеоборотных активов предприятия.

ОПова= (ОВАк – ОВАнп) * (1 + ∆КИв) * (1 + КИм) * (1 + ОРп), ОПова – общая потребность предприятия в операционных внеоборот-

ных активах в предстоящем периоде; ОВАк – стоимость используемых предприятием операционных вне-

оборотных активов на конец отчётного периода; ОВАнп – стоимость операционных внеоборотных активов предприя-

тия, не принимающих непосредственного участия в производственном процессе, на конец отчётного периода;

∆КИв – планируемый прирост коэффициента использования операционных внеоборотных активов во времени;

КИм – планируемый прирост коэффициента использования операционных внеоборотных активов по мощности;

62