ляют увеличить объём производства на 120 ед. Параметры вариантов продажи до и после предоставления скидки приведены в таблице 8.7.

Таблица 8.7 – Параметры вариантов продажи до и после предоставления скидки

Показатель |

До предоставления |

После предоставления |

|

скидки |

скидки |

||

|

|||

Цена 1 ед. товара, руб. |

200 |

170 |

|

Объём продаж, ед. |

3 000 |

3 180 |

|

Переменные затраты, руб. |

390 000 |

400 400 |

|

|

|

|

Целесообразно ли предоставлять такую скидку? Какова экономически оправданная величина скидки?

16. Компания производит туристское оборудование. В таблице 8.8 данные и расчёт.

Таблица 8.8 – Исходные данные

|

|

Туристское оборудование (спальный |

|

||

Показатель |

|

мешок) |

|

Итого |

|

|

|

компактный |

стандартный |

ранцевый |

|

|

|

|

|

|

|

Объём продаж, тыс. |

30 |

60 |

10 |

100 |

|

руб. |

|

||||

|

|

|

|

|

|

Переменные |

затраты, |

24 000 |

40 000 |

5 000 |

69 000 |

тыс. руб. |

|

||||

|

|

|

|

|

|

Постоянные |

затраты, |

|

|

|

18 600 |

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

12 400 |

Разработать ассортиментную политику для данного предприятия. Допустим, что фактическая структура продаж изменилась следующим

образом:

Доля изделий «стандарт» снизилась до 30%, а доля изделий «ранцевый» возросла до 40%. Изменяться ли сделанные вами выводы?

Методические рекомендации к выполнению практических заданий

Сумма выручки от реализации рассчитывается по формуле

ВР Цi Орi , |

(8.1) |

где ВР – сумма выручки от реализации; Цi – цена реализации единицы продукции;

Орi – объём реализации продукции или услуг;

i – количество позиций в номенклатуре выпуска продукции или услуг. Можно найти выручку от реализации, обеспечивающую нулевую при-

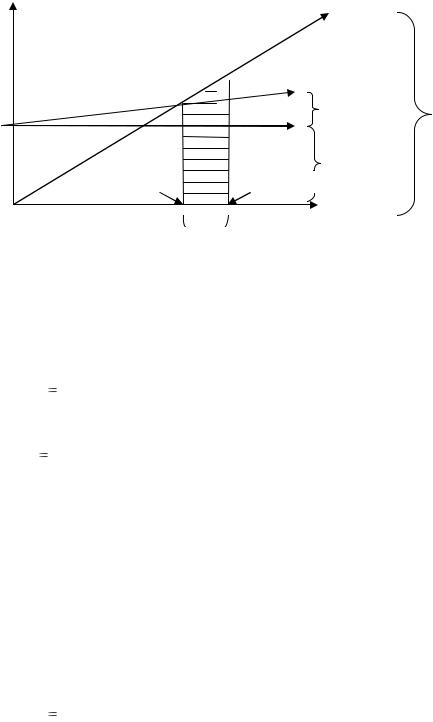

быль (рисунок 8.1., формула 8.2)

40

Зона прибыли

Сумма |

|

|

|

|

|

|

Сумма |

|

|

|

|

Сумма перем. |

|||

|

|

|

|

|

чистого |

||

чистого |

|

|

|

|

|

||

|

|

|

|

затрат (Зпер) |

|

дохода |

|

дохода, |

|

|

|

|

|

|

(ЧД) |

затрат, |

|

|

|

|

|

|

|

Зона убытков |

|

|

|

Сумма посто- |

|

|

|

прибы- |

|

|

|

|

|

||

|

|

|

|

янных затрат |

|

|

|

ли |

|

|

ВРпр |

|

|

|

|

|

|

|

|

|

|||

|

|

|

(Зпост) |

|

|

||

|

|

|

|

|

|

|

|

Рисунок 8.1 – Порог рентабельности

ВРпр |

Зпост |

100 |

(8.2) |

|

|

||

Умп |

|

||

|

|

|

где ВРпр – стоимостной объём реализации, обеспечивающий достижение порога рентабельности операционной деятельности компании в краткосрочном периоде;

Зпост – сумма постоянных затрат, неизменная в рассматриваемом периоде;

Умп – уровень маржинальной операционной прибыли к объёму реализации продукции, %.

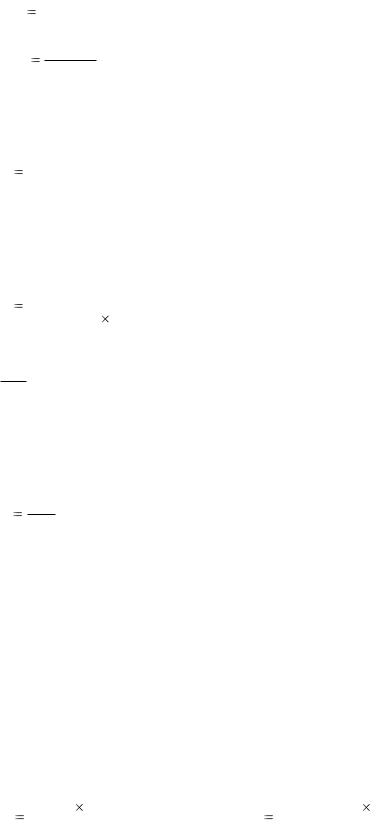

Расчёт запаса финансовой прочности (рисунок 8.2.) производится по формуле

ЗФП ВРпл(факт) ВРпр |

(8.3) |

где ЗФП – стоимостной объём реализации продукции, обеспечивающий запас финансовой прочности;

ВРпл(факт) – стоимостной объём реализации продукции, обеспечивающий формирование плановой или фактически достигнутой прибыли;

ВРпр – стоимостной объём реализации продукции, обеспечивающий достижение порога рентабельности.

Операционный леверидж позволяет характеризовать результативность финансового управления в отношении показателя выручки от реализации продукции с позиции влияния на доходность компании структуры её затрат. Действие операционного левериджа проявляется в том, что любое изменение выручки от реализации продукции всегда приводит к более сильному изменению прибыли. Это обстоятельство обусловлено тем, что в состав операционных затрат входят постоянные затраты, удельная величина которых с ростом объёмов производства и реализации уменьшается, что приводит к росту прибыли более высокими темпами.

41

Сумма |

|

|

|

|

|

|

Сумма |

|

|

|

|

Сумма перем. |

|||

|

|

|

|

|

чистого |

||

чисто- |

|

|

|

|

|

||

|

|

|

|

затрат (Зпер) |

|

дохода |

|

го до- |

|

|

|

|

|

|

(ЧД) |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

хода, |

|

|

|

|

|

|

|

|

|

|

|

Сумма посто- |

|

|

|

затрат, |

|

|

|

|

|

|

|

|

|

|

|

янных затрат |

|

|

|

при- |

|

ВРпр |

|

ВРпл(факт) |

|

|

|

|

|

(Зпост) |

|

|

|||

были |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗФП

Рисунок 8.2 – Запас финансовой прочности

Коэффициент операционного левериджа характеризует соотношение постоянных и переменных затрат, от которого зависит действие механизма операционного левериджа. Он рассчитывается по формуле (8.5)

Узфп |

|

ЗФП |

; |

(8.4) |

|

|

|

|

|||

|

ВРпл(факт) |

||||

Кол |

Зпост |

, |

|

(8.5) |

|

|

|

||||

|

Зобщ |

|

|

||

где Кол – коэффициент операционного левериджа; Зпост – сумма постоянных операционных затрат; Зобщ – общая сумма операционных затрат.

При равных темпах прироста объёма реализации компании, у которых коэффициент операционного левериджа имеет большее значение, всегда в большей степени приращивают сумму операционной прибыли. Количественно определить величину прироста операционной прибыли при определённом приросте объёма реализации продукции позволяет показатель "эффекта операционного рычага". Этот показатель рассчитывается по формуле:

ЭОЛ |

ТпрВП |

, |

(8.6) |

|

ТпрВР |

||||

|

|

|

где ЭОЛ – эффект операционного левериджа при конкретном значении коэффициента операционного левериджа;

ТпрВП – темп прироста валовой операционной прибыли, %; ТпрВР – темп прироста объёма реализации продукции, %.

В зависимости от решаемых задач к формуле могут быть предложены модификации.

Эффект операционного левериджа по управлению маржинальной операционной прибылью выражается формулами:

42

ЭОЛ |

|

ТпрМП |

|

|

м п |

|

|

||

ТпрВР |

(8.7) |

|||

|

|

|||

|

|

|

ТпрМП ЭОЛ м п1 ТпрВП (8.8)

где ТпрМП – темп прироста маржинальной операционной прибыли, %. Для того чтобы исключить из расчётов влияние налоговых платежей,

выплачиваемых из валового дохода, можно применять формулу

ЭОЛ |

ТпрВП |

|

|

|

|

||

ТпрЧД |

(8.9) |

||

|

|||

|

|

где ТпрЧД – темп прироста чистого операционного дохода, %.

Для изучения влияния на операционную прибыль прироста объёма реализации в натуральном выражении вне зависимости от динамики цен применяется формула

ЭОЛ |

ТпрВП |

|

|||

|

|

|

|

||

|

|

|

|

||

ТпрОрнат ТпрЦед |

(8.10) |

||||

|

|||||

|

|

|

|

||

где ТпрОРнат – темп прироста объёма реализации в натуральном выражении, %;

ТпрЦед – темп прироста уровня средней цены за единицу продукции, %. Также для определения эффекта операционного левериджа применяют отношение маржинальной операционной прибыли к валовой операционной прибыли. Таким образом, эффект операционного левериджа определяется

по формуле

СОЛ |

МП |

|

|

ВП |

(8.11) |

||

|

где МП – маржинальная операционная прибыль; ВП – валовая операционная прибыль .

СОЛ возрастает, когда ВР снижается.

СОЛ указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше СОЛ, тем выше предпринимательский риск.

Промежуточная маржа – это |

результат от реализации после возме- |

|||||

щения прямых переменных и прямых постоянных затрат. |

|

|||||

Предпочтительно, чтобы промежуточная маржа покрывала как мож- |

||||||

но большую часть переменных затрат компании, обеспечивая |

формирова- |

|||||

ние большей суммы прибыли. |

|

|

|

|

||

Можно сравнить формулы расчёта порога безубыточности и порога |

||||||

рентабельности: |

|

|

|

|

||

ВРпр |

Зпост 100 |

; |

ВРпб |

Зпрям.пост. 100 |

, |

(8.12) |

|

|

|||||

|

Умп |

|

Умп |

|

||

где Зпрям.пост. – сумма прямых постоянных затрат в рассматриваемом периоде.

Оптимальная структура продаж часто важнее, чем доля рынка завоеванная у конкурента.

43