Таблица 6.3. – Балансовый отчёт

Активы |

3500 |

Задолженность |

1 750 |

|

|

Собственный |

1 750 |

|

|

капитал |

|

Итого |

3500 |

Итого |

3 500 |

Компания ожидает увеличения объёма продаж на 20%. Она также прогнозирует, что все элементы баланса будут увеличены на 20%. Составьте прогнозные отчёты и сделайте согласование. Какой «предохранительный клапан» будет использован в качестве переменной?

3.Предположим, что компания «Аннет» (задача 2) выплачивает половину чистой прибыли в качестве денежных дивидендов. Расходы и активы изменяются вместе с продажами, а задолженность и собственный капитал

–нет. Составьте прогнозные отчёты и определите необходимую сумму внешнего финансирования.

4.Объясните, почему рост сам по себе не является подходящей целью для финансового руководства. В частности, опишите ситуацию, по которой рост производства и максимизация богатства владельцев могут быть конфликтующими целями.

Тематика реферативных выступлений

1.Финансовое планирование на малых предприятиях

2.Финансовое планирование в крупных компаниях

3.Особенности финансового планирования в России и за рубежом (на примере ряда стран)

4.Организация финансового планирования: основные проблемы (по материалам периодической печати)

7. Бюджетирование

Цели и структура темы

Целью темы является изучение сущности, принципов, основных подходов к бюджетированию в компании.

План темы

1.Сущность, значение и организация бюджетирования.

2.Разработка операционного бюджета.

3.Разработка финансового бюджета.

26

Вопросы для обсуждения на семинарском занятии

1.Организация бюджетирования в компаниях.

2.Внедрение элементов бюджетирования в практику плановофинансовой деятельности.

3.Методы бюджетирования.

Практические задания по теме

ОАО «Элекс» производит два вида продукции – А и Б. Требуется оценить изменение привлекательности данной фирмы для акционеров и инвесторов, которые произойдут в 2010 году.

Условия задачи (в ценах 2009 – 2010 гг.) представлены в таблицах 7.1 –

7.3.

Таблица 7.1 – Финансово-экономические положение фирмы «Элекс» в 2009 году, млн руб.

|

Показатель |

Значение |

1. |

Выручка от реализации |

135,0 |

2. |

Производственная себестоимость реализованной продукции |

80,0 |

3. |

Торговые и административные издержки |

25,0 |

4. |

Прибыль до уплаты налогов |

30,0 |

5. |

Налог на прибыль |

7,2 |

6. |

Чистая прибыль |

22,8 |

Таблица 7.2 – Данные балансового отчёта на 31 декабря 2009 года, млн руб.

Показатель |

Значение, млн руб. |

Собственный капитал |

210,000 |

Нераспределенная прибыль |

26,000 |

Итого |

236,000 |

Краткосрочные обязательства |

|

кредиторская задолженность |

6,500 |

налоги |

10,500 |

Итого |

17,000 |

Внеоборотные активы: |

|

оборудование и техника |

250,000 |

амортизация |

30,000 |

Итого |

220,000 |

Оборотные активы |

|

запасы готовой продукции |

6,025 |

запасы сырья и материалов |

1,650 |

дебиторы |

20,000 |

денежные средства |

5,325 |

Итого |

33,000 |

Итого чистый оборотный капитал |

16,000 |

Итого активов |

220,0+16,0=236,000 |

27

Таблица 7.3 – Прогнозируемое финансово-экономическое положение фирмы в 2010 году:

Показатель |

А |

Б |

1. Реализация продукции |

|

|

Цена реализации, тыс. руб. / шт |

11 |

14 |

Количество проданных единиц, шт. по кварталам |

|

|

I |

1 500 |

2 000 |

II |

1 000 |

2 000 |

III |

1 000 |

2 000 |

IV |

1 500 |

2 000 |

Общее количество за год |

5 000 |

8 000 |

2. Производство |

|

|

Запасы готовой продукции на конец периода, шт. |

750 |

1 000 |

Условия формирования запасов готовой продукции на фирме «Элекс»: запасы на конец отчётного периода должны быть на уровне 50% ожидаемой продажи в следующем квартале.

В производстве используются два основных материала – Х и Y. На изготовление единицы продукции А расходуется две единицы материала Х, на производство продукции Б – три единицы материала Y. Фирма «Элекс» закупает материал Х по цене 0,5 тыс. руб. / шт., материал У – по цене 0,3 руб. / шт.

3. Издержки на производственную рабочую силу представлены в таблице 7.4.

Таблица 7.4 – Издержки на производственную рабочую силу

|

Затраты труда на |

|

Стоимость труда на |

||||

|

единицу продукции, |

Цеховая |

единицу продукции, |

||||

Место возникновения |

чел./ час |

|

зарплата, |

тыс. руб. |

|

||

издержек |

А |

|

Б |

тыс. руб. |

А |

|

Б |

Подготовительный цех |

0,2 |

|

0,5 |

2 |

0,4 |

|

1 |

Машинный цех |

0,5 |

|

0,5 |

2 |

1,0 |

|

1 |

Всего |

|

|

|

|

1,4 |

|

2 |

Накладные расходы. Постоянные расходы, млн руб. Амортизация – 10.

Страховка – 4. Зарплата – 6. Итого – 20.

28

Переменные накладные расходы, тыс. руб. / шт. (вспомогательная рабочая сила, ремонт, энергия) на продукцию А = 0,5 млн руб., на продукцию Б = 1 млн руб.

Торговые и административные издержки 40 млн руб.

Капитальные вложения по кварталам, млн руб.

I |

9 |

II |

15 |

III |

8 |

IV |

20 |

Итого |

52 |

Денежный поток Поступления выручки от реализации: 50% продаж оплачивается

наличными в квартал продажи; 50% в следующий квартал. Оплата денежный расходов:

-производственная рабочая сила, основные производственные материалы и переменные накладные расходы оплачиваются ежемесячно

-постоянные расходы оплачиваются ежеквартально

-административные расходы и торговые издержки оплачиваются ежеквартально равными суммами;

-налоги, подлежащие оплате, составляют 10,5 млн руб. и будут оплачены равными суммами поквартально в течение года

-капитальные вложения оплачиваются поквартально

-кредиторская задолженность в данном примере на конец года остаётся неизменной (6,5 млн руб.), хотя чаще всего она следует за динамикой выручки.

Методические рекомендации к выполнению практических заданий

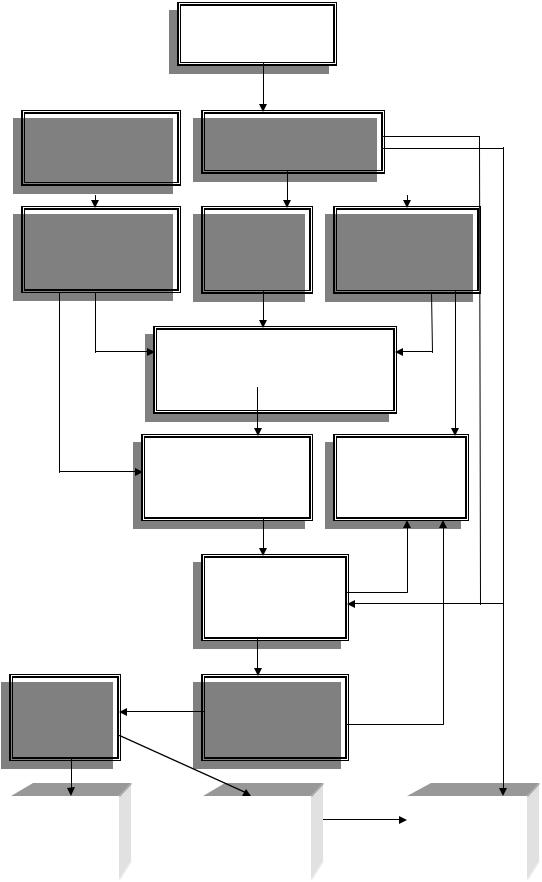

Схема формирования бюджета компании и оценки привлекательности представлена на рисунке 7.1.

Формы соответствующих бюджетов представлены в таб лицах приложения В.

Тематика реферативных выступлений

1.Практика бюджетирования в российских компаниях (по материалам периодической печати).

2.Подходы к разработке бюджета компании.

3.Классификация бюджетов и методов их разработки.

4.Регламент бюджетирования.

5.Анализ и контроль за исполнением бюджетов.

29

Бюджет продаж

Бюджет |

|

Производствённый |

|

|

|||

производственных |

|

бюджет |

|

|

|

||

запасов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Бюджет |

|

Бюджет |

|

Бюджет прямых |

|||

общепроизводственных |

|

прямых |

|

материальных |

|||

расходов |

|

затрат на |

|

|

затрат |

||

|

|

|

оплату труда |

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость произведённой продукции (бюджет производственных затрат)

Себестоимость Бюджет реализованной закупок

продукции

Бюджет

коммерческих

расходов

Бюджет |

|

Бюджет |

доходов и |

|

управленческих |

расходов |

|

расходов |

|

|

|

Прогноз |

|

Бюджет |

|

Инвестиционный |

баланса |

|

движения |

|

бюджет |

|

|

денежных |

|

|

|

|

средств |

|

|

|

|

|

|

|

Рисунок 7.1 – Схема формирования бюджета компании

30