Кредитные операции

1) Функциональная – (разновидности кредитов по сути) p.s. самое нужное, остальная классификация на всякий случай в конце билета

- кратко- и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций

Заемщик: юр. лица, занимающиеся бизнесом и испытывающие временную потребность в финансовых ресурсах

Цель кредита: любая (поддержка/возобновление производства, цель обмена или потребления)

- потребительские ссуды для населения

Особенности:

- направлены на расширенное потребление

- мал по размеру

- залог: кредитуемое имущество

- инновационное финансирование и кредитование

Направлено на реализацию новых проектов NB! высокие риски

- ссуды другим банкам

Кредитования банков друг друга связано с особенностями формирования клиентуры банков и с необходимостью поддержания собственной ликвидности в неблагоприятных ситуациях

Расчетные операции

Проводятся банками по поручению своих клиентов и заключаются в списании или зачислении денежных средств.

Зачем нужны: у клиентов есть обязательства перед своими контрагентами по товарным и нетто-товарным сделкам.

Необходимое условие проведения расчетов – наличие остатков по банковским счетам участников расчетной сделки.

Если расчетно-кассовое обслуживание проводится между банком и клиентом (нефинансовым участником расчетов) заключается договор банковского счета. (можно открыть текущий расчетный, контокоррентный счет и др.)

В РФ установлены единые требования к оформлению расчетных документов.

Банком России утверждены такие формы безналичных расчетов как:

- платежное поручение

- аккредитив

- чек

- расчеты по инкассо.

Кассовые операции

Связаны с приемом, выдачей и пересчетом денежной наличности.

Банки осуществляют прием наличности от своих клиентов – физ. и юр. лиц. – зачисляя средства на их счета.

Прием и выдача наличности производится на основании кассовых ордеров (денежные документы, оформляемые при проведении кассовых операций): расходный кассовый ордер – выдача наличности, приходный – прием наличности.

Инвестиционные и фондовые операции

- вложение средств в широкий спектр инструментов, обращающихся на рынке ценных бумаг.

1) Учетные операции – операции по покупке банком векселей юр. лиц

Учитываются векселе предприятий и других банков.

В зависимости от вида векселя (процентный или дисконтный) определяется принцип установления цены

Дисконтный вексель – цена векселя будет ниже его номинала. Разница между номиналом и покупной ценой – доход банка

Процентный вексель – цена может быть выше номинала векселя.

Доход банка = (номинал векселя + процентный доход) – цена покупки

Цена покупки векселя зависит от: фин. устойчивости векселедателя, вероятности его погашения, срока обращения.

2) Инвестиционные операции – операции банка по вложению денежных средств в ценные бумаги с целью получения дохода в виде процентов, дивидендов и прибыли от перепродажи.

Преимущественно банки вкладываются в эмиссионные ценные бумаги (акции, облигации)

Инвестиционный портфель банка – это совокупность вложений банков в ценные бумаги.

Принципы формирования инвестиционного портфеля банка:

- диверсификация вложений – рассредоточение денежных средств с целью минимизации риска.

- поддержание ликвидности вложений: две стороны вопроса

- вложения банка в отдельные виды ценных бумаг осуществляются с целью достижения определенного уровня ликвидности и надежности

- вложение в ценные бумаги должны отвечать требованиям ликвидности и обеспечивать возможность перевода денежных средств в другие активы.

Инвестиционные операции осуществляются согласно принятой инвестиционной политикой, которая прежде всего ориентируется на риск и доход от вложения.

Инвестиционная политика:

- консервативная – средства размещаются в ценные бумаги, которые обеспечивают высокий уровень ликвидности и надежности, но минимальный доход. Портфель состоит из государственных ценных бумаг

- умеренная – средства размещаются в ценные бумаги, обеспечивающие достаточный уровень ликвидности и надежности, соизмеримый со степенью риска, а также значительная доля будет приносить фиксированный доход Портфель состоит из корпоративных и государственных ценных бумаг

- агрессивная – вложения направлены на получение максимальной прибыли, но обладают минимальной ликвидностью и надежностью. Портфель состоит из корпоративных ценных бумаг.

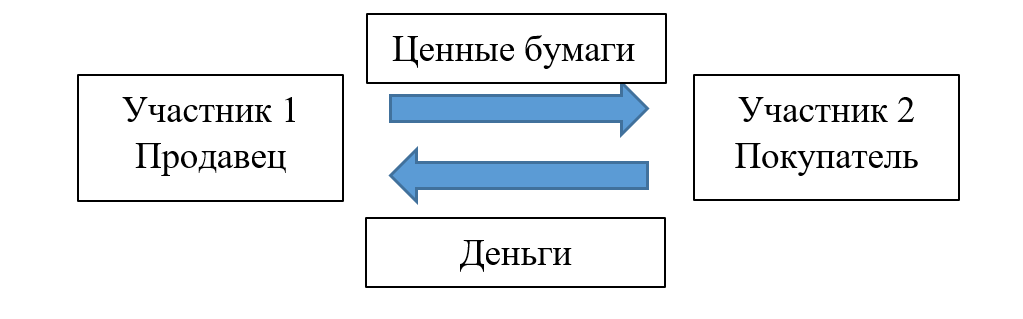

3) Операции РЕПО – операция по купе-продажи ценных бумаг, предполагающая совершение позднее обратной сделки. Совмещают в себе кассовую и срочную сделку с ценными бумагами.

Схема: первая часть операции РЕПО, сделка заключена (условно) 1.06.17. конкретный объем ценных бумаг определенного вида, сделка исполняется 1.06.17

Вторая часть сделки РЕПО. Участник 1 остается также продавцом. Все условия остаются прежними, кроме дня исполнения сделки, то есть вторая часть не будет исполняться 1.06.17.

Операции РЕПО по сущности близки кредитным операциям.

Продавец из первой части может привлечь денежные средства (для поддержки ликвидности, например). Покупатель - эффективно разместить денежные средства.

Но есть риски, которые влияют на стоимость покупки ценных бумаг по первой сделке. Это качество ценной бумаги и срок сделки.

Если ценная бумага высококачественная, на нее существует значительный спрос, то разрыв между реальной стоимостью и ценой покупки может быть незначительным.

Если ценая бумага не соответствует таким условиям, то цена покупки по первой части будет значительно ниже реальной стоимости чтобы минимизировать вероятность потери денежных средств при отказе контрагента выполнять обязательства и выкупить ценные бумаги по второй части.