40. Исторически сложившиеся формы и виды кредита. Коммерческий кредит: содержание, отличительные черты, разновидности. Особенности вексельного кредитования.

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные составляющие, сходные по общим, фундаментальным, признакам, но различным по внешнему проявлению.

Определение форм кредита:

1. Суженый подход (отражает только основные моменты классификации кредитных отношений):

- товарный движение стоимости в виде товара, услуг, работ

- денежный предполагает движение ссуженной стоимости непосредственно в денежной форме

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но и состав участников сделки, ее назначение и т.д.):

1. коммерческий

2. потребительский

3. банковский

4. государственный

5. международный

Коммерческий кредит. Как заемщиками, так и кредиторами при данной форме кредитования выступают действующие предприниматели, бизнесмены.

Специфические черты:

- кредит предоставляется в товарной, а не в денежной форме (как правило, в виде отсрочки платежа)

- кредитная деятельность не требует наличия отдельно оформляемых лицензий, разрешений, сертификатов и т.д.

- выгода кредитора заключается в расширении сбыта собственной продукции

Разновидности: вексельный кредит, лизинг, факторинг, форфейтинг, консигнация, открытый счет

Вексельный кредит. Вексель - особый вид ценной бумаги, письменное долговое денежное обязательство, предполагающее, что векселедержатель (то есть кредитор) имеет безусловное право получения денежного долга с векселедателя (то есть должника) через определенный срок.

Виды векселя: простой и переводной.

Вексельные реквизиты: утверждены в 1930г. в Международной Женевской конвенции о простых и переводных векселях:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или по приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

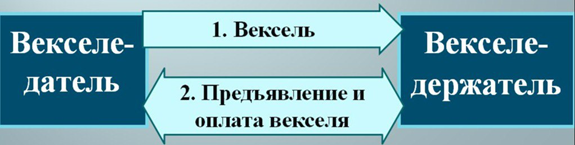

Простой вексель (соло-вексель) – ничем не обусловленное обязательство векселедателя уплатить векселедержателю определенную в векселе сумму по его приказу или по истечении определенного срока.

Схема оборота соло-векселя

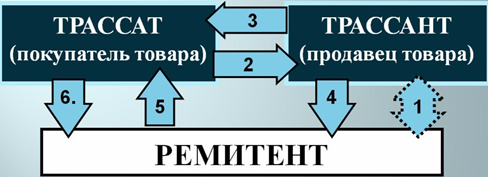

Переводной вексель - ТРАТТА - долговое письменное обязательство, приказ трассанта трассату выплатить определенную сумму ремитенту.

Трассант – лицо, выдающее тратту. Трассат – лицо, обязанное уплатить по векселю. Ремитент – получатель денег по тратте.

Схема оборота тратты

1. формирование задолженности продавца товара перед ремитентом;

2. выписка тратты;

3. акцептование тратты трассатом;

4. погашение задолженности трассанта перед ремитентом путем учета на него тратты, то есть передача ему векселя, акцептованного трассатом;

5. предъявление векселя для оплаты ремитентом трассату;

6. оплата тратты трассатом.

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные составляющие, сходные по общим, фундаментальным, признакам, но различным по внешнему проявлению.

Определение форм кредита

1. Суженый подход (отражает только основные моменты классификации кредитных отношений):

товарный движение стоимости в виде товара, услуг, работ

денежный предполагает движение ссуженной стоимости непосредственно в денежной форме

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но и состав участников сделки, ее назначение и т.д.):

коммерческий

потребительский

банковский

государственный

международный

Государственный кредит – совокупность денежных кредитных отношений, при которых одной из сторон выступает государство.

Пассивная форма - государство заимствует средства у предпринимателей и граждан, на финансовом рынке. Сделки оформляются в виде займов (облигации или казначейские векселя). Это цивилизованная форма покрытия бюджетного дефицита.

Активная форма – кредитование государством конкретных предприятий, организаций, выполняющих государственный заказ, выпускающих социально значимую продукцию или претворяющих в жизнь определенные стратегические программы.

В зависимости от места размещения различают такие виды государственных кредитов, как внутренние государственные займы (размещаются в данном государстве в национальной валюте) и внешние займы (размещаются за рубежом в иностранной валюте).

В зависимости от статуса заемщика различают, такие виды государственных кредитов, как централизованный и децентрализованных государственный кредит. В первом случае государственные ценные бумаги выпускаются правительством (Министерством финансов), во втором - местными органами власти.

Формы целевого централизованного кредита:

1. прямое государственное кредитование конкретных хозяйствующих субъектов, когда кредитором выступает центральный банк или министерство финансов и ссужают средства на более льготных условиях, чем те, которые сложились на рынке

2. инвестиционный налоговый кредит - льгота по уплате налога на прибыль в случаях, когда она направляется на реализацию инвестиционных или иных социально-значимых проектов.

3. налоговый кредит предоставляется в виде отсрочки (рассрочки) по уплате налогов.

4. выданные гарантии и поручительства применяется при реализации важных экономико-социальных проектов

Срок погашения кредита

краткосрочные (до одного года);

среднесрочные (от 1 до 5 лет);

долгосрочные (свыше 5 лет)

Вид заемщика

централизованные (заемщиком выступает правительство или уполномоченное им министерство)

децентрализованные (заемщиком выступают местные органы власти)

Порядок оформления кредитных отношений

облигационные (предполагают размещение государственных облигаций)

безоблигационные (размещаются под казначейские обязательства или предусматривают прямое кредитование центральным банком государственного бюджета)

По видам доходности

процентные займы - владельцы государственных ценных бумаг получают доход из расчета фиксированных процентов годовых;

беспроцентные (дисконтные) займа - государственные ценные бумаги реализуются по цене ниже их номинальной стоимости;

выигрышные займы - включение данного номера облигации в выигрышный тираж погашения

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные составляющие, сходные по общим, фундаментальным, признакам, но различным по внешнему проявлению.

Определение форм кредита

1. Суженый подход (отражает только основные моменты классификации кредитных отношений):

товарный движение стоимости в виде товара, услуг, работ

денежный предполагает движение ссуженной стоимости непосредственно в денежной форме

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но и состав участников сделки, ее назначение и т.д.):

коммерческий

потребительский

банковский

государственный

международный

Потребительский кредит - это кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Кредитором может выступать либо банк (предоставляется в денежной форме) или торговая компания (в товарной форме).

Специфические черты:

- направлен на расширение потребления товара, а не на производственные цели;

- относительно малый размер и персонифицированная система определения кредитоспособности заемщика;

- залогом по ссуде чаще всего выступает кредитуемое имущество.

Классификация

Краткосрочные. Для покупки потребительских товаров, и «на неотложные нужды». Срок – до 1 года. Самый распространенный сделкой по кредитованию населения на покрытие текущих затрат является револьверный кредит. Револьверный кредит - постоянно возобновляемая кредитная линия, открываемая кредитором для заемщика.

Разновидности:

- кредит по чековому счету (право на списание сумм свыше остатка, имеющегося на счете);

- открытие контокоррентного счета (соединение текущего и ссудного счетов, предполагающее, что если средств на счете не хватает, банк автоматически проводит кредитование расходов, но тогда при поступлении доходов в первую очередь погашается ранее выданный кредит);

- кредит по пластиковой карте.

Среднесрочные. Кредитование покупки населением предметов длительного пользования – автомобилей, сложной бытовой техники, мебели. Срок от 2 до 7 лет.

Долгосрочные. Срок погашения более 7 лет.

- кредитование воспроизводства рабочей силы

- ипотечное кредитование.

Ипотечный кредит – способ привлечения финансовых ресурсов в форме кредитов под залог недвижимости.

Одноуровневая (немецкая или сбалансированно автономная модель) основана на сберегательно-ссудном принципе функционирования, при котором источником кредитных ресурсов являются накопления лиц, выступающих в качестве заёмщиков. Заёмщик имеет право на получение кредита, если до этого он согласно жилищно-сберегательному контракту, направлял на депозит в организацию свои временно свободные денежные средства.

Сбалансированно автономная модель существует в двух формах: открытой и закрытой. В открытой форме накопление и кредитование осуществляется в обычном банке, а в закрытой форме специальными контрактно-сберегательными организациями, например, строительными обществами, ссудо-сберегательными ассоциациями и кредитными союзами.

Суть двухуровневой модели заключается в том, что банк, выдав ипотечный кредит, сразу же продаёт его специальной организации – ипотечному агенту. При этом кредит списывается с баланса актива банка и переходит на баланс агента. После продажи кредита банк не несёт никаких рисков по нему и в случае невыплат, убытки будет нести агент. Но за банками сохраняется обязанность на обслуживание ипотечного кредита. Характер и размер обязательств заёмщика сохраняется. Ипотечный агент собирает купленные кредиты в пулы и продаёт их инвесторам в виде ценных бумаг, обеспеченных ипотекой. Проводя данную операцию, агент рефинансирует ипотечные кредиты с использованием ресурсов, привлекаемых на фондовом рынке. Ипотечный банк использует полученные от продажи кредитов деньги на выдачу новых кредитов.

Схема, по которой действует АИЖК в общем виде, выглядит следующим образом. Сначала коммерческие банки предоставляют населению кредиты по стандартам, согласованным с агентством (сроки погашения кредита, уровень ставок и т.д.). Затем агентство выкупает кредиты у банков и выпускает собственные ценные бумаги (ипотечные облигации), которые покупаются инвесторами, обеспечивая АИЖК ресурсами для выкупа новых ипотечных кредитов.

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные составляющие, сходные по общим, фундаментальным, признакам, но различным по внешнему проявлению.

Определение форм кредита

1. Суженый подход (отражает только основные моменты классификации кредитных отношений):

товарный движение стоимости в виде товара, услуг, работ

денежный предполагает движение ссуженной стоимости непосредственно в денежной форме

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но и состав участников сделки, ее назначение и т.д.):

коммерческий

потребительский

банковский

государственный

международный

Банковский кредит – это движение ссудного капитала, предоставляемого специализированными кредитно-финансовыми организациями юридическому лицу за определённую плату.

Цель заимствования – производственная, как на поддержание или возобновление производства, так и на цели обмена или потребления.